- При досрочном погашении

- Порядок возврата

- Какие документы понадобятся

- Отказ от возвращения страховых сумм

- Страховка по ипотеке

- Возможен ли отказ

- Сколько можно вернуть

- Зачем нужна страховка и стоит ли ее оформлять?

- Когда можно вернуть страховку по кредиту в Сбербанке?

- Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

- Возврат страховки при досрочном погашении кредита Сбербанка

- Что делать, если Сбербанк отказывается возвращать страховку?

- Стандартные условия возврата страховки в «Сбербанке»

- Возможно ли вернуть страховку при досрочном погашении автокредита или ипотеки в «Сбербанке»?

- Пошаговая инструкция возврата

- Что такое страховка по кредиту

- От чего можно застраховать кредит

- Зачем нужно страховать кредит

- Выгодно ли страхование кредита заемщику?

- Стоимость страхования и сроки

- Особенности страховки в Сбербанке

- Сбербанк навязывает страховку при оформлении кредита, что делать

- Как вернуть деньги за страховку

- Возвращают ли деньги за страховку по кредиту в Сбербанке?

В современном законодательстве нет норм, которые обязывают заемщика страховать свою жизнь. Подобное решение является полностью добровольным и финансовое учреждение не может заставлять своих клиентов оформлять страховку.

Однако банк имеет право отказать клиенту в оформлении займа. Одна из возможных причин – отказ от страхования. Это в полной мере относится и к «Сбербанку». Стоит сразу уточнить, что при оформлении страхования выгоду получает преимущественно банк.

Справка! Если с заемщиком что-либо случится, он не получит средств от финансового учреждения.

Деньги пойдут на погашение обязательства. Соответственно, финансовое учреждение страхует собственные риски, причем делает это за счет заемщика. Поэтому многие клиенты финансовых учреждений думают о возможности отказа от страховки. В данном случае можно воспользоваться следующими опциями:

- Период охлаждения. Пятидневный срок, введенный Центральным Банком. Отсчет начинается с момента заключения договора. Клиент может отказаться от страховки на протяжении этого временного промежутка. Проблема заключается в том, что клиенты «Сбербанка» участвуют в коллективном страховании, а это право распространяется на индивидуальную страховку. Поэтому отказ возможен в том случае, если гражданин самостоятельно заключил договор с какой-либо страховой компанией.

- Двухнедельный промежуток времени. Сам «Сбербанк» предоставляет своим клиентам возможность отказаться от страхования. Для этого в течение четырнадцати дней с момента заключения кредитного договора необходимо обратиться с соответствующим заявлением в одно из отделений банка. Ранее возвращалась только часть суммы, теперь – все уплаченные средства.

Исходя из добровольного характера страхования, можно сделать вывод, что гражданин может попросту отказаться подписывать договор. Но кредиты без страховки отличаются повышенной процентной ставкой, что приводит к гораздо большим переплатам по займу.

При досрочном погашении

Также предусмотрен возврат страховки при полном досрочном погашении кредита. Важно именно полное погашение. Если гражданин внес значительную сумму средств для частичного досрочного погашения (неполного), возвратить средства не удастся. Процедура более сложная, нежели в случаях, приведенных выше.

Дело в том, что банк с высокой вероятностью откажет в возврате средств. Поэтому придется использоваться претензионный порядок решения проблемы. В некоторых случаях гражданам приходится подавать судебные иски.

Также следует учесть, что поскольку договор страхования действовал на протяжении определенного времени, возвратить удастся только часть средств.

Кроме того, данной возможностью смогут воспользоваться только те граждане, в кредитных договорах которых содержится указание о возможности их досрочного расторжения. Если подобного нет, то преждевременно погасить кредит не удастся, соответственно, не будет возможности и возвратить средства по страховке.

Порядок возврата

Следует сразу внести ясность. Возвратить можно средства, которые уплачены за страхование здоровья и жизни заемщика. Сложнее в случае с целевыми займами (автокредитом, ипотекой). При оформлении этих кредитов страхуется не только сам заемщик, но и приобретаемое имущество, выступающее в роли залога.

В согласии с действующим законодательством, отказаться от страхования такой собственности нельзя. Поэтому не стоит даже пытаться сделать это, клиент все равно получит отказ. Шанс положительного судебного решения для клиента в данном случае также довольно низок.

Необходимо учесть еще один важный нюанс – возврат страховки после выплаты кредита в «Сбербанке» невозможен. В данном случае речь идет о полном погашении займа в соответствии с графиком платежей, отображенным в кредитном договоре.

Дело в том, что действие страхового договора совпадает со сроком действия кредитного документа. В таком случае считается, что услуга была предоставлена. Тот факт, что заемщику не пришлось пользоваться страховкой, не влияет на этот процесс.

Если же обстоятельства, описанные выше, не имеют отношения к заемщику, действовать необходимо следующим образом:

- Собрать полный пакет документов (перечень необходимых бумаг размещен ниже).

- Подготовить письменное заявление.

- Подать заявление и прочие бумаги кредитному менеджеру.

- Дождаться рассмотрения документа (не более тридцати дней).

- Ожидать перевода средств на указанный счет.

Осторожно! Кредитный менеджер может отказаться принимать заявления, ссылаясь на разнообразные причины.

В таком случае необходимо требовать составления письменного отказа. Поскольку он используется в судебных разбирательствах, большинство сотрудников банка предпочитают все же принять заявление, нежели составлять эту бумагу.

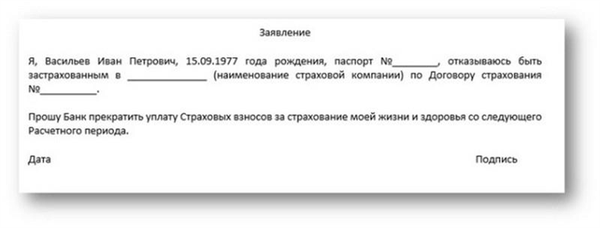

Какие документы понадобятся

В первую очередь следует позаботиться о составлении письменного заявления. В верхней части этого документа указывается получатель (банк и страховая), а также заявитель (сам заемщик).

Далее прописывается название документа, после чего указываются обстоятельства заключения страхового договора. После этого выдвигается требование разорвать договор с возвратом средств на указанный счет. В конце документа необходимо проставить личную подпись и дату.

Образец бумаги выглядит следующим образом:

В данном случае причиной отказа от страховки служит досрочное погашение кредита. Если подобного нет, следует упустить данный нюанс. Для возврата страховки по страхованию кредита в «Сбербанке» потребуется также собрать следующие бумаги:

- Личный паспорт.

- Кредитный договор, то есть документ, который заключался с банком во время выдачи заемных денег.

- Страховой полис. Должен был выдаваться во время заключения предыдущего документа.

- Квитанции либо другие документы, которые подтвердят внесение средств в счет погашения кредитной задолженности.

- Справка, свидетельствующая о том, что заем был погашен досрочно.

Последние два документа необходимо предоставлять в том случае, если имеет место досрочное погашение займа.

Очевидно, что перечень документов небольшой. Его сбор не должен вызывать каких-либо проблем. В случае необходимости, сотрудник финансового учреждения укажет, какой еще документ необходимо добавить.

Однако в большинстве случаев достаточно бумаг, перечисленных выше. Заявление должно подавать лицо, на которое оформлен заем (и, соответственно, договор страхования).

Отказ от возвращения страховых сумм

Следует учесть, что сотрудник финансового учреждения имеет право отказать клиенту в возвращении средств. Подобное допускается, если:

- Кредит полностью выплачен без досрочного погашения. Причины подобного рассмотрены выше.

- Страховка касается недвижимости, являющейся залогом.

Если имеет место что-либо из этого перечня, возвратить средства не получится. Во всех других случаях отказ будет неправомерным, поскольку противоречит статье 958 Гражданского кодекса Российской Федерации.

В нем четко указано, что страхователь вправе отказаться от страхового договора в любой момент времени. При этом страховщик может не возвращать часть средств, которые были потрачены на оформление полиса.

Если сотрудник банка отказывает, действовать необходимо следующим образом:

- Потребовать составить отказ в письменной форме.

- Направить претензию на имя руководителя банковского отделения.

- Если претензия осталась без внимания (то есть деньги не возвращены), следует инициировать судебное разбирательство с требованием возвратить страховку. Предыдущие документы будут выступать в качестве доказательной базы.

Судебное разбирательство по таким вопросам – долгая и хлопотная процедура. Придется потратить время на посещение слушаний, обдумать и аргументировать свою позицию, обратиться к юристу.

Не всегда это выгодно. Принимать решение о подаче судебного иска рекомендуется только после тщательного взвешивания всех плюсов и минусов этой процедуры. Нелишним будет также посоветоваться с юристом.

Страховка по ипотеке

Её стоит рассмотреть отдельно. Ведь срок погашения такого кредита обычно составляет десятилетия, и здесь страховка действительно может оказаться полезной.

Нужно взвесить, насколько предложение выгодно, тем более что ответственным клиентам может предлагаться пониженная ставка.

Кроме того, перечень страховых случаев здесь шире, и помимо перечисленных ранее включает также и другие: временная утрата трудоспособности вследствие болезни или травмы, из-за чего временно утрачена возможность погасить долг; изменение семейных условий, и как следствие изменение финансового состояния.

Да и, помимо добровольного страхования жизни и работоспособности, в этом случае существует также и обязательное страхование самого объекта ипотеки. От него никак не отказаться, и оно предусматривает возмещение банку, а также заёмщику, в случае, если жильё получило повреждения или было уничтожено (в последнем случае расплачиваться за него будет страховая компания). Страхуется жильё от пожара, взрыва и затопления, иных природных явлений и даже краж.

Часть выплат можно будет вернуть в том случае, если досрочно рассчитаться по ипотеке. Кроме того, существует вариант, при котором сумма покрытия будет соответствовать вашему долгу, а значит, уменьшаться с каждой выплатой – в некоторых случаях это выгоднее.

Возможен ли отказ

Вообще-то, как устанавливает законодательство, у финансовых учреждений нет законного права привязывать выдачу кредита к заключению договора страхования. То есть, закон даёт право не страховать ссуду, и несогласие на страховку не может послужить причиной отказа в выдаче займа. Однако при желании причина всегда найдётся! Небольшие проблемы с кредитной историей, на которые банк в ином случае закрыл бы глаза? Отказано! Уровень дохода, ранее бывший достаточным, при отказе от страховки вдруг становится слишком скромным? В порядке вещей.

Понятно, что банк всеми силами стремится защитить свои вложения. И даже если займ всё же будет выдан, процентная ставка окажется выше, чем обычно – надо же компенсировать дополнительные риски. А значит, приходится скрепя сердце соглашаться.

Сколько можно вернуть

Какая вообще сумма возвращается, и стоит ли она хлопот? Сами считайте: стандартная сумма за страхование жизни составляет 1% ежегодно (полис выдается на год и постоянно продлевается), то есть, при кредите на пять лет это будут уже весьма ощутимые деньги. Есть и более дорогие варианты: если страхуется также работоспособность, то это уже 2%, утрата работы – 3%. Конкретные цифры могут отличаться, но таков пример.

Соответственно, эти суммы и будут возвращаться.

Зачем нужна страховка и стоит ли ее оформлять?

Страхование по кредиту – это защита от невыплат в случае потери возможности работать, увольнения или из-за других условий, прописанных в договоре (смерть кредитополучателя, получение инвалидности и т.д.). Для банка это гарантия возврата кредитных денег при любых обстоятельствах.

Заключить страховой договор можно с любой аккредитованной компанией. Список доступных организаций размещен на официальной странице банка. Но приоритетное положение – у дочерней компании кредитно-финансового учреждения – «Сбербанк Страхование».

Полис – это дополнительная финансовая нагрузка, но не пустая трата денег. Индивидуальное страхование жизни и здоровья имеет много плюсов:

- при наступлении неприятного случая не нужно будет думать о кредитной нагрузке, компания погасит нужную сумму самостоятельно;

- в тяжелой финансовой ситуации долг не перейдет к поручителям или созаемщикам;

- клиентам «Сбербанк Страхование» доступны бесплатные консультации с медицинскими специалистами.

При этом вероятность одобрения кредита увеличивается, хотя это и негласное условие. В некоторых случаях при согласии на добровольное страхование банк может предложить более выгодные условия – более низкий процент или более длительный срок выплат.

Нужно учитывать, что даже при наступлении страхового случая деньги не всегда выплачиваются. Агентства берегут свой капитал, поэтому есть много исключений, при которых долг не будет погашен. Например, потеря трудоспособности, но из-за алкогольного опьянения.

Или получение инвалидности в результате форс-мажорных обстоятельств (военные действия, природные явления).

Когда можно вернуть страховку по кредиту в Сбербанке?

Российское законодательство позволяет получить обратно деньги за страховую услугу в двух случаях:

- в «период охлаждения»;

- при полном досрочном погашении долга.

Что такое «период охлаждения»? Это 14-дневный период с момента заключения страхового договора. В это время можно отменить действие страховки и вернуть всю сумму оплаты.

Такой двухнедельный срок стал возможен благодаря Центральному банку РФ. Он отреагировал на многочисленные заявления о том, что менеджеры заставляют оформлять страховку, иначе кредит не будет одобрен. Вначале был установлен 5-дневный период для отказа от услуги. Но в 2017 году количество дней возросло.

14-дневный период – это минимальный срок. Организации по своему усмотрению могут его продлить. Но в Сбербанке установлен стандартный срок.

На 15 и последующие дни договор с компанией расторгнуть можно, но страховая премия не возвращается.

Второй случай денежного возврата – досрочное погашение кредита. В этом случае отпадает необходимость страхования. Размер суммы, которую можно получить, рассчитывается в индивидуальном порядке. Она зависит от оставшегося срока действия полиса.

Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

Получить всю потраченную сумму реальнее всего именно в это время. Обращаем внимание, что дни, которые входят в период, – это календарные, а не рабочие дни.

Деньги компания может вернуть только за добровольное страхование:

- здоровья клиента;

- транспорта (КАСКО);

- рисков в финансовых операциях;

- от болезней, а также несчастных случаев.

Подать заявление для совершения процедуры можно:

- в отделении банка;

- с помощью почтового отправления (заявление и документы).

Если удобен первый вариант, то нужно прийти в офис и взять с собой:

- заявление о прекращении действия договора;

- паспорт;

- чек об оплате страховых услуг;

- желательно – договор.

Что нужно отправить по почте?

- заявление;

- ксерокопию паспорта;

- копию документа, подтверждающего факт оплату полиса.

В анкете-заявлении нужно указать:

- личные данные – фамилия, имя и отчество, гражданство, информация из паспорта (серия и номер, дата выдача и организация, которая выдавала);

- контакты – адрес проживания и номер мобильного телефона;

- номер заключенного страхового договора, а также точная дата его подписания;

- реквизиты для перевода денег физическому лицу – номер счета, данные банка (можно указать номер карты или счета в другой кредитной организации, не в Сбербанке).

Деньги должны быть переведены на счет в течение недели после получения заявления банком.

Возврат страховки при досрочном погашении кредита Сбербанка

Еще одно основание для получения денег за неиспользованный полис – прекращение действия страхового риска. Речь о досрочном погашении долга. То есть кредит выплачен, поводов для наступления страхового случая нет, а страховка все еще действует.

В этом случае возвращается не вся сумма, а только часть. Сколько конкретно, рассчитывается в каждом случае индивидуально. Сумма зависит от количества дней, которое осталось до окончания первоначального срока, указанного в договоре.

Как действовать при досрочном погашении?

- Внесите необходимую сумму на счет банка для полного расчета с долгом.

- Возьмите справку о погашении кредита.

- Заполните заявку для получения части страховой премии. Как и в случае с «периодом охлаждения», заполненную заявку можно принести в офис или отправить по почте. Приложите к обращению дополнительные документы – квитанцию, подтверждающую оплату полиса, паспорт (копию в случае с почтовым обращением).

- Подождите, пока банк или страховое агентство обработает заявку, а затем предоставит расчет выплат.

- Можно вернуть страховку по кредиту в Сбербанке в течение десяти календарных дней. Способ перечисления средств должен быть указан в письменном заявлении (номер карты или счета).

Что делать, если Сбербанк отказывается возвращать страховку?

Первый шаг для рассмотрения просьбы клиента – обращение в головной офис. Возможно, отказ связан с непрофессионализмом сотрудника, и вышестоящее руководство примет заявку. Ведь если клиент обратился в 14-дневный период или при досрочном погашении, то закон на его стороне. Кредитное учреждение и страховое агентство обязаны возместить расходы.

В случае отказа можно ссылаться на следующие законы и документы:

- Гражданский кодекс РФ (статьи 1102, 359, 958);

- закон «О защите потребителей» (статья 10 и 32).

Альтернативой консультации в Роспотребнадзоре может стать обращение в суд. Это самая крайняя мера, если диалога с компанией и банком не получается. Перед обращением нужно убедиться, что:

Стандартные условия возврата страховки в «Сбербанке»

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

«Сбербанк» является крупнейшим кредитором не только в России, но в странах СНГ. Организация выполняет все требования ЦБ, соблюдает законы РФ, поэтому права заемщиков здесь не ущемляются. Так, если совершается в «Сбербанке» досрочное погашение кредита, вернуть страховку не станет запретом для клиента в соответствие с правовой базой.

Ниже представлены основные законы, регулирующие отказ/возврат страховки и применяемые банком:

В «Сбербанке» достаточно лояльное отношение к клиентам. Конфликтные ситуации кредитор пытается быстро уладить. В банке в отличие от других организаций действует возможность вернуть добровольную страховку в течение 14 дней (ранее срок составлял 30 дней), причем в полном объеме.

Спустя большее количество времени, например через 6 месяцев, 1 год, и при желании вернуть кредит досрочно – процедура выглядит сложнее, процент возврата составит 50% и менее, но вернуть средства вполне реально. Следует также учитывать, если досрочная уплата долга составляет менее половины всего срока кредитования, то возврат страховки рекомендуется в обязательном порядке. В ином случае – это не всегда выгодно даже самому клиенту.

Возможно ли вернуть страховку при досрочном погашении автокредита или ипотеки в «Сбербанке»?

Нередко, при заключении ипотечного кредита или займа на авто кредитор предлагает оформить сразу несколько страховых полисов:

- Жизни и здоровья.

- Потери трудоспособности.

- Залогового имущества (обязательно при ипотеке).

- ОСАГО, КАСКО (автокредит — обязательно).

От первых двух видов можно отказаться на стадии оформления кредита, вернуть в течение 5, 14 дней – полностью, позже – частично. Премии при обязательных видах страхования возвращаются только при досрочном погашении кредита в «Сбербанке», если это предусмотрено договором между клиентом и страховой компанией/банком. После подачи заявления страхователю страховая сумма пересчитывается в соответствие со временем ее использования.

Остаток возвращается на счет заемщика. Достаточно удобно, когда клиент заранее заключает договор страхования с возможностью ежегодно продлевать сделку. Так, многие проблемы и конфликты исключаются, ведь при полном погашении ипотечного займа или кредита на авто – страховка аннулируется.

Пошаговая инструкция возврата

«Сбербанк» в отличие от некоторых других кредиторов не выдвигает дополнительных условий на возврат страховки при выборе заемщика полного или частичного вида досрочного погашения. Обязательным здесь условием досрочного исполнения обязательств по любому кредитному продукту является написание тематического заявления:

- За 1 день до погашения потребительского кредита.

- За 30 дней до погашения ипотечного кредита.

В указанный в заявлении день требуется провести платежную операцию, удостовериться, что деньги зачислены на счет кредитора. После, потребовать справку о закрытии долга при полном досрочном погашении или документ с внесенными в график платежей изменениями – при частичном досрочном погашении. После досрочного погашения кредита в «Сбербанке» можно обратиться за возвратом страховки.

Допустимо подать заявление непосредственно самому кредитору, но лучше сразу в страховую компанию, с которой заключен договор. При себе необходимо иметь следующие документы:

- Заявление-анкета.

- Паспорт.

- Кредитный договор.

- Справка об отсутствии задолженности перед банком.

Если вас «посылает» и банк и страховая компания, вы вправе обратиться в Роспотребнадзор, Прокуратуру с письменной жалобой. Точкой кипения клиента может стать исковое заявление в суд или Генпрокуратуру. Если ваше заявление принято банком или страховой компанией, то в течение 10 дней ожидайте перерасчета и зачисления остаточных средств на свой банковский счет (указывается в заявлении).

Величина возврата страховой премии является сугубо индивидуальной и зависит от условий полиса, понесенных компанией расходов. Рекомендуем запросить у страховщика расходные документы во избежание возможного обмана, но это делается в случае, если сумма от возврата денег при досрочном погашении кредита в «Сбербанке» вас не устраивает.

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Что такое страховка по кредиту

Давайте сначала разберемся со значением такого понятие как страховка.

Страховка по кредиту — это страховой продукт, который снижает риски банка в случае неблагоприятных ситуаций в жизни заемщика, а также страхует жизнь клиента.

Таким образом, в случае потери заемщиком работы или других неблагоприятных ситуаций, страхования компания возьмет на себя весь груз ответственности перед банком.

Процент страховки напрямую зависит от суммы взятой в кредит. Больше берем — дороже обойдется страховка. Никто не будет работать себе в убыток — поэтому не стоит удивляться стоимости страховки на крупный кредит.

От чего можно застраховать кредит

- если вы получили инвалидность

- тяжелая болезнь

- потеря работы

- ухудшение финансового положения

- смерть заемщика

Если вы собираетесь взять потребительский кредит (в том числе и кредит на авто), то вы будете страховать только свою жизнь и ответственность. А в случае с ипотекой или любым другим кредитом, где требуется залог, нужно будет застраховать свою жизнь и еще закладываемое имущество от порчи.

Внимание! Согласно гражданскому кодексу РФ страхование потребительских кредитов не является обязательным и производится по желанию заемщика. В то же время страхование залога является обязательным в случае если это ипотека или любой другой кредит, требующий залог для его получения. Зато в таком случае ответственность страховать вы уже не обязаны.

Зачем нужно страховать кредит

В интересах любого стабильного развивающегося банка максимально снизить процент невыплат по кредитам. Что касается России, то ситуация тут непростая и поэтому банкам ничего не остается как «навязывать» страховки всем клиентам. Страхование — это очень прибыльный бизнес, поэтому многие банки создают свои страховые компании и потом делают их частью своего холдинга.

Таким образом получается заработать и на процентах по кредиту и на сомнительной по полезности услуги под названием «страховка».

Выгодно ли страхование кредита заемщику?

Если смотреть с точки зрения обычного человека — то, конечно же, невыгодно. Ведь сумма кредита увеличивается вдобавок и на сумму страховки. А кто хочет просто так платить проценты за «воздух»? Ну а если ваша деятельность связана с рисками и велика вероятность быть уволенным или утратить работоспособность, то тогда вам будет со страховки определенная выгода.

Полезные сведения! Часто консультанты в банке аргументируют якобы неоспоримые преимущества страховки такие как, например:

При потере работы ваш долг закроют по страховке или в случае если вы станете инвалидом. Кроме того, если вы умрете, то долг закроют и он не перейдет по наследству. А теперь давайте рассмотрим подробно данные утверждения.

Кредиты в основном берут люди от 18 до 45 лет. Долго ли вы протянете без работы? Думаю, нет. Быстро найдете новую.

Мечтали бы вы стать инвалидом в самом разгаре своих жизненных сил? Тоже нет. Ну а если вы умрете и наследники не вступят в наследство то и кредит им тоже не передастся. Такие вот «преимущества» страховки.

Стоимость страхования и сроки

Думаем, вам будет интересно еще и узнать ответ на сопутствующий вопрос: «Сколько будет стоить страховка и на какой срок она действительна?»

Срок действия страхового полиса точно такой же как и указанный в кредитном договоре. Если кредит вы взяли на 3 года, то и страховка будет действительна 3 года.

Сбербанк имеет собственную дочку, которая занимается страховками — «Сбербанк Страхование»

Стоимость страхования:

- страхование от несчастных случаев от 0,30 до 1% от стоимости кредита в год + множество платных дополнений к базовому тарифу

- страхование жизни от 0,30 до 4% от стоимости кредита в год + платные дополнения к базовому тарифу

- страхование от онкозаболеваний от 0,10 до 1,7% + платные дополнения

- страхование залога от 0,70% в год от суммы кредита + платные дополнения к базовому тарифу

Сумма по кредиту у нас зависит от двух критериев: это процентная ставка за страховку и сумма кредита. Как мы уже обсуждали выше, чем выше сумма кредита — тем больше получится итоговая сумма страховки по кредиту.

Особенности страховки в Сбербанке

- получение страховки при оформлении потребительского кредита не является обязательным

- парадокс между законом ГК РФ и жизнью: в случае отказа от страховки Сбербанк имеет право отказать вам в выдаче кредита

- в случае с ипотекой вы обязаны застраховать объект недвижимости, который служит залогом по кредиту, от порчи (это закон)

- Вы имеете право вернуть страховку по кредиту Сбербанка досрочно, не дожидаясь конца ее действия, но только если прошло не более 30 дней. В таком случае вам вернуть 50% стоимости страховки или сделают пересчет возврата остатка кредита по дням

- возврат страховки по кредиту в Сбербанке осуществляется в соответствии с положениями Гражданского кодекса РФ

- Вы имеете полное законное право отказаться от страховки по кредиту даже после получения кредита в течение 1 месяца с момента подписания кредитного договора и произвести «возврат услуги» без изменений условий кредитования.

Сбербанк навязывает страховку при оформлении кредита, что делать

А что делать, если Сбербанк навязывает страховку при оформлении кредита? Законно ли это?

Это незаконно! Руководствоваться в данном случае нужно 958 статьей Гражданского кодекса Российской Федерации, которая гласит, что банки не имеют право навязывать страхование жизни и здоровья заёмщика, не имеют право штрафовать заемщиков в случае отказа и применять прочие неправомочные действия в отношении заемщика. В противном случае на банк можно подать в суд и к нему будут применены санкции.

Также закон содержит информацию о том, что заемщик имеет право вернуть полную стоимость страховки , если с момента оформления кредита прошло не более 30 дней , а если с момента оформления прошло более 30 дней , но срок действия страхового полиса еще не истек, то возвращается только 50% от стоимости страховки.

Но если речь идет о залоговом кредитование (ипотека), закон обязывает заемщика страховать закладываемую недвижимость (ГК РФ № 102 статья 31), и отказаться от страховки не получится.

Совет! Таким образом если банк отказывает вам в выдаче кредита, из-за того, что вы отказались от страховки можно подать на банк в суд, но это вариант, если у вас есть деньги и время. А если вы хотите добиться своей цели и получить желаемый кредит, то смело соглашайтесь на страховку и в течение 30 дней после заключения договора откажитесь от страховки, написав заявление в отделении банка и верните полную стоимость страховки себе обратно.

Как вернуть деньги за страховку

Возвращают ли деньги за страховку по кредиту в Сбербанке?

Ответ: возвращают, если с момента оформления кредита прошло не более 30 дней, если прошло более 30 дней, но срок действия полиса не закончился, то можно вернуть только 50% стоимости, а так же вернуть деньги за страховку можно в случае полного или частично досрочного погашения кредита (что не влияет на положения о возврате стоимости страховки).

А теперь о том, как вернуть страховку по кредиту Сбербанка.

Внимание! Существует такое мнение, что вернуть страховку можно только при досрочном погашении кредита. Это неверно! Страховку можно вернуть на протяжении всего срока действия кредита и страховки. Неизвестным остается лишь то, какую сумму удастся вернуть.

Как вернуть страховку:

- Берем два листа бумаги и пишем заявление в двух экземплярах на имя страховой компании, в которой оформлена страховка. В нашем случае это ООО «Сбербанк Страхование».

- Собираем все необходимые документы (список необходимых документов указан ниже)

- Подаем заявление лично в офис страховой компании, в нашем случае идем в отделение Сбербанка

- Сотрудник принимает ваше заявление и ставит отметку о приеме заявления

- Ждем движения по нашему вопросу. Обычно это пару дней.

Если заявление отказываются принимать, ссылаясь на всякую чушь, то смело начинаем жаловаться в различные инстанции. Начинаем с начальника отделения Сбербанка и заканчиваем Прокуратурой, Роспотребнадзором и ЦБ РФ.