- Можно уменьшать срок и платеж одновременно

- Нужно учесть страховку

- Выгоднее вносить досрочно сколько есть, а не копить крупную сумму

- Досрочные платежи можно вносить в приложении

- Как уменьшается основной долг?

- Считаем выгоду

- Что со страховкой?

- В каких случаях досрочный платеж менее выгоден?

- Уменьшение срока ипотеки: когда и кому выгодно

- В каких случаях выгоднее уменьшать размер ежемесячного платежа

- Плюсы досрочного погашения ипотеки

- Как правильно уменьшать срок или сумму платежа: полезные рекомендации

- Сокращение срока кредита

- Уменьшение платежа по ипотеке

- Третий путь: уменьшаем платёж и сохраняем выгоду

- Как работает график оплаты?

- Как уменьшить проценты по кредиту в 2021 году?

- Рефинансирование

- Реструктуризация

- Ставка по процентам

- Когда выгодно уменьшить срок займа?

- Экономия при дифференцированной системе расчета

- Внимание: условия банков

- Переплата не имеет смысла?

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

- не гасить досрочно;

- гасить досрочно с сокращением срока;

- гасить досрочно с уменьшением платежа.

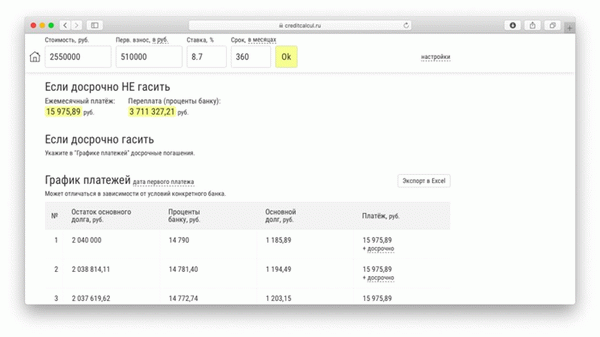

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

- срок кредита — 30 лет;

- ежемесячный платеж — 15 975 рублей;

- всего заплатим банку — 5 751 327 рублей;

- проценты — 3 711 327 рублей.

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

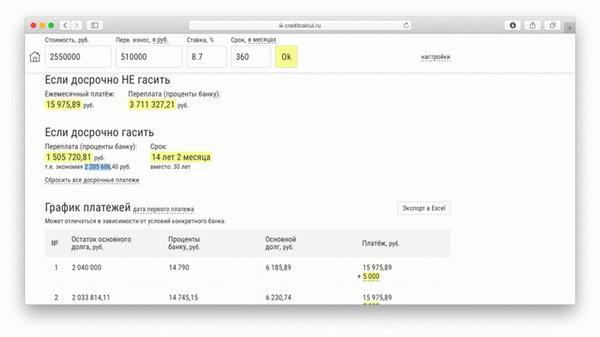

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

- срок кредита — 25 лет 3 месяца;

- ежемесячный платеж — 15 975 рублей в первом месяце. Платеж с каждым месяцем снижается, например, через пять лет платеж будет около 13 000 рублей, а через десять лет в районе 8 000 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 4 288 453 рубля;

- проценты — 2 248 453 рубля.

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

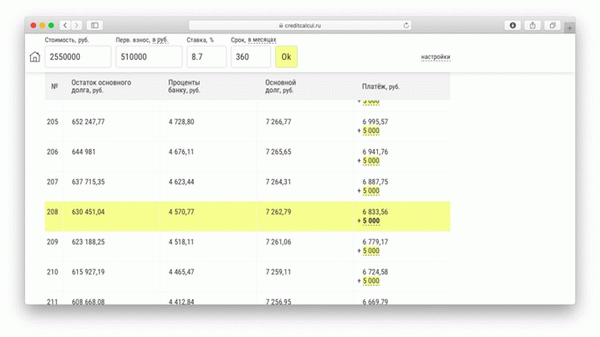

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Можно уменьшать срок и платеж одновременно

Третий вариант досрочного погашения — вносить досрочные платежи, выбирать уменьшение платежа, но продолжать платить обязательный платеж как в первый месяц. Платеж снижается, но вместо того чтобы платить меньше, человек вносит ту же сумму. Тогда удастся получить сразу две выгоды:

- уменьшение срока кредита;

- снижение рисков за счет уменьшения ежемесячного платежа.

Например, ежемесячный платеж — 15 975 рублей, вносим каждый месяц на пять тысяч больше — 20 975 рублей, но выбираем погашение с уменьшением суммы, тогда:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Расчет переплаты и срока получается таким же, как с погашением на уменьшение срока, но обязательный платеж постепенно уменьшается. Это значит, что если человек потеряет доход или заболеет, ему будет проще выплачивать ипотечный кредит — платеж меньше. А если всё будет в порядке, получится закрыть ипотеку за меньший срок, как при досрочном погашении с сокращением срока.

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

Главное преимущество этого способа — снижение рисков. Пока с доходами всё в порядке, стратегия работает точно так же, как с сокращением срока ипотеки, но в случае падения доходов защищает от просрочек по кредиту, комиссий и пеней.

Сравним четыре способа погашения по сроку ипотеки и переплате по процентам:

| Способ | Срок кредита | Проценты |

| Без досрочного погашения | 30 лет | 3 711 327 рублей |

| Сокращение срока | 14 лет и 2 месяца | 1 505 720 рублей |

| Уменьшение платежа | 25 лет и 3 месяца | 2 248 453 рубля |

| Уменьшение платежа и срока | 14 лет и 2 месяца | 1 505 720 рублей |

Кроме процентов нужно учесть расходы на обслуживание кредита.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Выгоднее вносить досрочно сколько есть, а не копить крупную сумму

Проценты по ипотечному кредиту начисляются не в конце месяца, а каждый день. Например, если ипотека по 8,7% годовых, то каждый день банк начисляет примерно по 0,024%. Это значит, что нет смысла копить, например, 300 000 рублей, чтобы внести их досрочно. Выгоднее вносить небольшие суммы, как только они появляются.

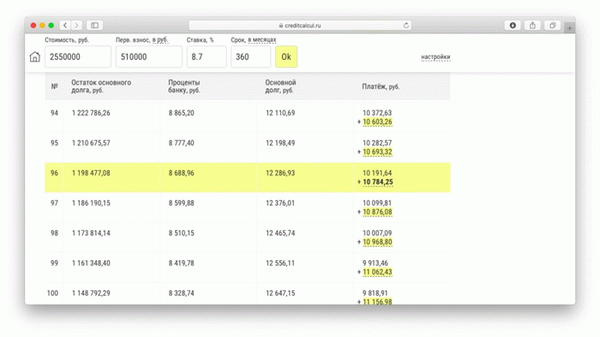

Посчитаем на примере. Допустим, семья год откладывает по 25 000 рублей, чтобы разом внести 300 000 рублей. И вносит их в январе 2021 года в счет сокращения срока кредита:

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

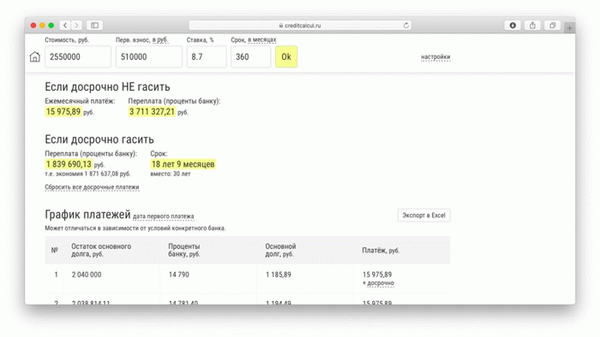

Срок кредита сократится до 18 лет и 9 месяцев, а переплата по процентам до 1 839 690 рублей. Получится сэкономить 1 871 673 рубля на процентах.

Теперь сравним со вторым вариантом: семья не копит год, а сразу вносит по 25 000 рублей на досрочное погашение:

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

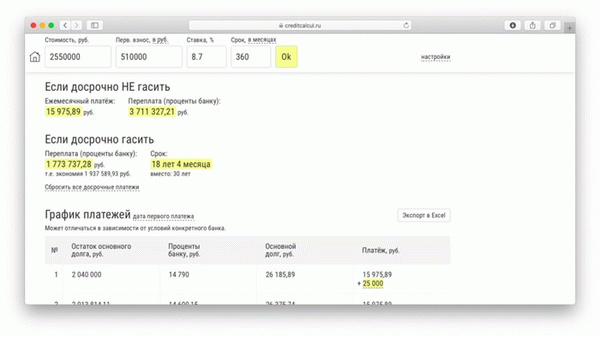

В случае с ежемесячными платежами семья внесла по итогу те же 300 000 рублей, но не через год, а постепенно. Срок кредита сократился до 18 лет и 4 месяцев, а переплата по процентам до 1 773 737 рублей, экономия на процентах 1 937 589 рублей.

В нашем примере получается так:

| Копить год 300 000 рублей | Вносить сразу по 25 000 рублей | |

| Срок кредита | 18 лет и 9 месяцев | 18 лет и 4 месяца |

| Проценты | 1 839 690 рублей | 1 773 737 рублей |

| Экономия на процентах | 1 871 673 рублей | 1 937 589 рублей |

Во втором случае экономия на процентах на 65 916 рублей больше.

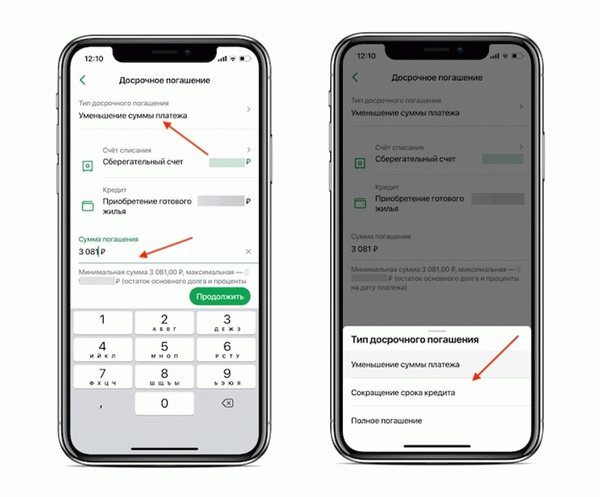

Досрочные платежи можно вносить в приложении

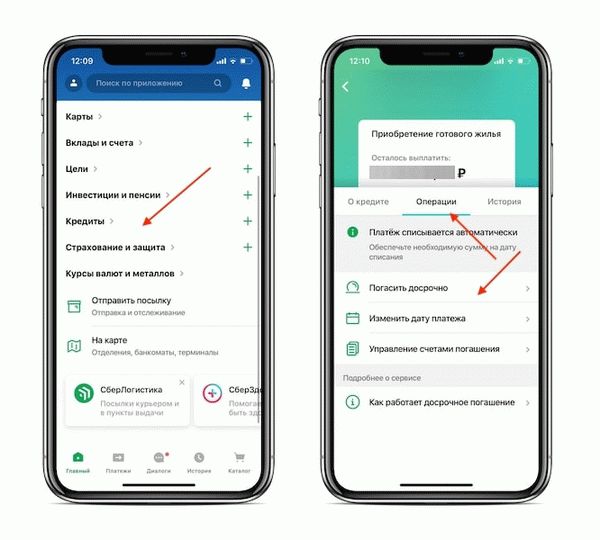

Вносить платежи можно через личный кабинет банка или мобильное приложение. Возможно, в каком-то региональном банке всё еще нужно ходить в отделение лично и писать заявление, но крупных банках, например, Сбербанке, ВТБ, Альфа-банке, Россельхозбанке, всё можно делать в приложении.

Покажем на примере Сбербанка. Нужно зайти в приложение и найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

Теперь нужно ввести сумму: под строкой будет указана минимальная и максимальная суммы погашения — меньше минимальной внести не получится. Затем в верхней части экрана выбрать тип досрочного погашения:

Готово. Чтобы увидеть новый срок или платеж по ипотеке, нужно перезайти в приложение.

Группа «Самолет» строит квартиры, на которые реально накопить, а еще их можно покупать в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Как уменьшается основной долг?

Почему именно этот вопрос имеет определяющее значение? Да потому что проценты начисляются на остаток задолженности. Чем быстрее он сокращается, тем меньше итоговая переплата по кредиту.

Разбираемся как происходит погашение при внесении очередных и досрочных платежей.

Платежи по графику

В большинстве случаев банки используют аннуитетную схему погашения ипотеки. Это когда каждый месяц вы должны оплачивать одинаковую сумму.

Уменьшение основного долга при такой схеме происходит крайне медленно, так как на начальном этапе в основном погашаются только проценты. Особенно это заметно при длительном сроке кредитования.

Пример. Вы взяли ипотеку в размере 1,5 млн рублей на 20 лет под 8% годовых. Сумма ежемесячного платежа составила 12 546 рублей, из которых первые четыре года примерно 10 тысяч идёт на погашение процентов и только 2,5 тысячи на погашение основного долга.

Постепенно это соотношение будет меняться, и доля процентных платежей уменьшится. Но тем не менее, без досрочного погашения через 10 лет остаток основного долга сократится всего на 466 тысяч (это при том, что за это время вы выплатите банку в качестве процентов около 1 миллиона рублей).

Досрочное погашение

По закону каждый заёмщик имеет право вернуть долг раньше срока, установленного договором. Досрочное погашение может быть полным (когда выплачивается весь остаток задолженности) и частичным (когда заёмщик вносит дополнительные платежи с опережением графика).

При оплате досрочного взноса списание средств производится в следующем порядке:

- В первую очередь удерживается сумма начисленных штрафов и пеней

- Далее списываются проценты, начисленные за предыдущий месяц

- Остаток платежа отправляется на погашение основного долга

Считаем выгоду

Если взять вышеуказанный пример с ипотекой на 20 лет и предположить, что через год после оформления кредита заемщик частично погасил кредит на 150 тыс. рублей (с уменьшением ежемесячных выплат), общая экономия только на процентах составит почти 200 тыс. рублей. Кроме того, уменьшится и ежемесячный платеж (примерно на 1 тыс. рублей).

Если же воспользоваться досрочным погашением не через год, а через 10 лет, экономия будет гораздо меньше – всего 60 тыс. рублей.

По этой причине эффективнее всего использовать досрочное погашение в первые годы ипотеки – так можно больше сэкономить на процентах.

Что со страховкой?

Сумма ежегодного страхового взноса зависит от остатка задолженности по кредиту. За счёт внесения внеочередных платежей он уменьшается быстрее, поэтому вы сможете сэкономить на страховке ещё до полного погашения ипотеки.

Ещё один плюс досрочного погашения — это возможность частичного возврата страховки. С 1 сентября 2020 года заёмщики могут вернуть часть страховой премии при полном погашении задолженности ранее установленного срока. Для этого должны быть выполнены следующие условия:

- Договор страхования заключён при получении кредита

- В течение срока действия договора не зафиксированы страховые случаи

- Полис оформлен не ранее 1 сентября 2020 года

Сумма к возврату рассчитывается пропорционально тому времени, которое осталось до окончания срока кредита.

В каких случаях досрочный платеж менее выгоден?

Как правило досрочное погашение действительно позволяет сэкономить денежные средства, но в любом случае к данному шагу необходимо подойти разумно.

Уменьшение срока ипотеки: когда и кому выгодно

Уменьшение срока при досрочном погашении подходит для клиентов банка, оформивших ипотеку с аннуитетным графиком. Этот вариант выгоден для заемщиков, которые:

выплатили большую половину долга и планируют как можно скорее закрыть ипотечный договор;

хотят уменьшить величину переплаты;

планируют закрыть долговые обязательства в первые 10 лет;

не ограничены в финансах для оплаты большими суммами.

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

На срок до 35 лет

Первоначальный взнос от 25%

Стоит отметить, что досрочное погашение ипотеки выгодно в ближайшие 5 лет, поскольку в конце срока проценты по ипотечному кредиту будут практически все выплачены, и заемщик вряд ли получит выгоду. При внесении большей суммы, чем прописана в договоре, переплата идет в счет основного долга, при этом величина ежемесячных платежей остается неизменной.

Преимущества уменьшения срока при досрочном погашении ипотеки неоспоримы. В первую очередь заемщик сокращает период долговых обязательств. Кроме того, снижает величину переплаты по кредиту.

В каких случаях выгоднее уменьшать размер ежемесячного платежа

Уменьшение платежей при досрочном погашении ипотеки позволит сократить размер ежемесячных взносов, однако срок кредитования останется первоначальным. Данный вариант выгоден заемщикам в следующих случаях:

Финансовое состояние клиента банка нестабильно и велика вероятность его дальнейшего ухудшения. Уменьшение ежемесячных платежей позволит снизить финансовую нагрузку на бюджет заемщика и риск просрочек по ипотечному кредиту.

У клиента банка появилась возможность выплатить крупную сумму, но в дальнейшем у него могут появиться расходы на другие нужды.

Достоинствами данного варианта являются возможность в значительной мере снизить финансовую нагрузку и накопить определенную сумму для последующего досрочного погашения ипотечного кредита.

Плюсы досрочного погашения ипотеки

Вне зависимости от того, что вы решите уменьшить, срок ипотеки или ежемесячный платеж, выгоды досрочного погашения очевидны. Перечислим основные плюсы.

В среднем, ипотечный договор заключается на 10-15 лет. Иногда этот срок может составлять 20-30 лет. Согласитесь, оценить свое финансовое состояние на такой длительный период практически невозможно. Досрочное погашение ипотеки с уменьшением ежемесячного платежа или срока позволит снизить возможные риски.

Благодаря внесению крупной суммы денег в счет долга можно существенно сократить размер общей переплаты по процентам.

На период ипотечного кредитования приобретаемая недвижимость остается в качестве залога у кредитной организации. Досрочное погашение ипотеки, вне зависимости от того, что вы хотите уменьшить, ежемесячные платежи или срок, позволяет быстрее снять обременение.

Ускоренная выплата текущей задолженности позволит заемщику при необходимости оформить еще один ипотечный кредит.

Надоело переплачивать? Рефинансируйте!

за 1 день Не выходя из дома

До 90% от стоимости залоговой недвижимости

Как правильно уменьшать срок или сумму платежа: полезные рекомендации

Процедура досрочного погашения ипотеки проста и идентична во многих банках. Выполняется она в несколько шагов:

Заполнение заявления в банке. В нем необходимо указать сумму, которую заемщик планирует внести.

Внесение необходимой суммы денег на счет. Это может быть тот же счет, с которого кредитор списывает ежемесячные платежи. Кроме того, всегда есть возможность внести наличные средства в кассе банковской организации.

Составление нового графика платежей с учетом того, срок или платеж решил уменьшить клиент банка.

Важно помнить, что процедуру досрочного погашения ипотеки можно выполнить только через полгода после подписания ипотечного договора.

Если у вас остались вопросы, воспользуйтесь помощью специалистов Росбанк Дом или формой обратной связи.

Согласия на обработку ПДн:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ «О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д.

34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Сокращение срока кредита

Уменьшение срока кредитования – это выгодный вариант для тех, кто не привык делиться с банком своими деньгами. В этом случае переплата по процентам уменьшится, но платежи останутся прежними. Значит тут ещё надо верить в стабильность своего будущего.

Не хочу быть голословным, поэтому рассмотрим этот вариант досрочного погашения с сокращением срока кредита на примере. Для расчётов подойдёт практически любой ипотечный калькулятор.

ДАНО: Стоимость квартиры – 3 000 000 руб. Размер кредита – 2 250 000 рублей. Первый взнос – 750 000 рублей или 25%. Срок – 15 лет. Ставка – 9%.

Если платить без досрочного погашения , получится:

- ежемесячный платёж – 22 821 рубль

- переплата банку – 1 857 779,27 рубля.

Если один раз досрочно внести 100 000 рублей в счёт сокращения срока , получится:

- срок – 13 лет 9 месяцев;

- переплата банку – 1 597 528,32 рубля.

Такой вариант частичного досрочного погашения позволит сэкономить 260 250,95 рубля.

Уменьшение платежа по ипотеке

Сокращение платежа по ипотеке за счёт частичного досрочного погашения – это вариант для тех, кто хочет уменьшить ежемесячную долговую нагрузку. Срок кредита при этом не меняется. Переплата банку, к сожалению, сокращается очень незначительно. Рассмотрим на примере с такими же исходными данными, как и в прошлом случае.

ДАНО: Стоимость квартиры – 3 000 000 руб. Размер кредита – 2 250 000 рублей. Первый взнос – 750 000 рублей или 25%. Срок – 15 лет. Ставка – 9%.

Если платить без досрочного погашения , получится:

- ежемесячный платёж – 22 821 рубль;

- переплата банку – 1 857 779,27 рубля.

Если один раз досрочно внести 100 000 рублей в счёт сокращения ежемесячного платежа, получится:

- ежемесячный платёж – 21 804,04 рубля;

- переплата банку – 1 775 745,58 рубля.

При таком варианте частичного досрочного погашения экономия составит 82 033,69 рубля.

Итого получаем: 260 250,95 руб. > 82 033,69 руб. То есть с точки зрения переплат по процентам значительно выгоднее сокращать срок ипотеки.

Третий путь: уменьшаем платёж и сохраняем выгоду

Этот способ, как мне кажется, придумали самые смекалистые российские заёмщики. Ведь обходить систему – это буквально в крови у нашего народа. В данном случае можно и ежемесячный платёж уменьшить, и на процентах сэкономить.

Просто сказка. Для этого потребуется каждый месяц вносить такой же по размеру платёж, как до его уменьшения. То есть гасить кредит досрочно, но небольшими частями.

Рассмотрим на наших цифрах.

Для этого возвращаемся к нашей ипотеке на 3 000 000 рублей, взятой на 15 лет под 9% годовых. Обычный ежемесячный платёж – 22 821 рубль. После досрочного внесения 100 000 рублей, он составил – 21 804,04 рубля. В следующем месяце необходимо внести платёж по графику + разницу в 1 016,96 рубля. Так необходимо делать в течение всего срока кредитования.

Что из этого получится? Ипотека закроется в тот же день, если бы вы сделали частичное досрочное погашение в сторону уменьшения срока. При этом размер ежемесячного платежа будет становиться всё меньше и меньше. Это позволит снизить долговую нагрузку. То сеть уменьшить риски для себя.

График платежей будет выглядеть следующим образом:

А что же там получается с переплатой по процентам? Для этого сравним все четыре варианта погашения, включая стандартную оплату по графику.

| Способ погашения ипотеки | Ежемесячный платёж | Срок погашения ипотеки | Переплата по процентам |

| Погашение ипотеки по графику | 22 821 руб. | 15 лет | 1 857 779,27 руб. |

| Досрочное погашение с уменьшением срока кредита | 22 821 руб. | 13 лет 9 месяцев | 1 597 528,32 руб. |

| Досрочное погашение с уменьшением ежемесячного платежа | 21 804,04 руб. | 15 лет | 1 775 745,58 руб. |

| Разовое и регулярное ежемесячное сокращение платежа | ежемесячно уменьшается | 13 лет 9 месяцев | 1 705 464,49 руб. |

Видно, что третий вариант частичного досрочного погашения самый выгодный. Он позволяет не только уменьшить срок ипотеки, но и немного сэкономить на переплате по процентам банку. При этом риски минимальны. В любой момент можно начать вносить платежи по графику.

Как работает график оплаты?

Почти все кредиторы России предлагают клиентам взять деньги в долг по аннуитетной системе. Остальные — по дифференцированной.

Аннуитетная система. Устанавливается график оплаты и вся сумма долга вместе с процентами распределяется равными долями. В итоге заемщик оплачивает ежемесячно одну и ту же сумму.

Дифференцированная система. При дифференцированной системе заемщик оплачивает разные суммы ежемесячно. Вначале заемщик вносит максимальную сумму и со временем ежемесячный платеж уменьшается.

Если у клиента оформлен кредит по аннуитетной системе и он планирует досрочно рассчитаться с долгами, банк предлагает выбрать один из способов: сократить длительность кредита или уменьшить ежемесячные взносы.

Когда заемщик соглашается на сокращение срока кредитования, увеличивается ежемесячный платеж, но итоговая переплата уменьшается. Это актуально в том случае, если досрочное погашение проходит в первые месяцы. Заемщик быстрее расплачивается с долгами, но увеличивается финансовая нагрузка, т. к. приходится больше платить в месяц.

При дифференцированной системе размер переплаты будет меньше, если сократить длительность кредита, т. к. долг и проценты распределяются на весь срок кредитования. При досрочном погашении еще больше возрастает ежемесячный платеж, чем при аннуитетном способе оплаты, но зато переплата будет минимальной.

Как уменьшить проценты по кредиту в 2021 году?

Оформили ипотеку три года назад под 15%, но в прошлом году ситуация поменялась. Появилась льготная ипотека под 6,5% и многие кредиторы предлагают оформить ипотечный кредит под 8−9% годовых. Разница существенная. Но как снизить процентную ставку, чтобы меньше переплатить банку?

Рефинансирование

Воспользуйтесь услугой рефинансирования и сократите ставку по ипотечному займу до 8%. В итоге сократите сумму ежемесячного платежа и уменьшите финансовую нагрузку.

Реструктуризация

Помимо рефинансирования, есть еще способ уменьшить переплату по займу. Воспользуйтесь услугой реструктуризации в банке, у которого оформлен кредит. В этом случае банк увеличит срок выплаты суммы долга.

На практике уменьшается сумма ежемесячного платежа вместе с процентной ставкой. Но если заемщик будет выплачивать кредит по полному сроку, увеличится общая сумма переплаты.

Некоторые банки соглашаются на такие поблажки, как одновременное уменьшение срока кредитования и ежемесячных взносов. Но кредитор максимально снизит ставку на 1−1,5%. Разница будет, но незначительная. Реструктуризация долга больше подходит заемщикам, у которых возникли сложные финансовые обстоятельства.

Ставка по процентам

При оформлении кредита смотрите на ставку по процентам. Это ключевой параметр, который влияет на размер переплаты. Потребителю выгодно, когда он оформляет кредит по минимальной процентной ставке.

Среди банков сложилась серьезная конкуренция, поэтому для привлечения потенциальных заемщиков кредиторы предлагают различные кредитные продукты с выгодными условиями.

Но на ставку по процентам влияет и ЦБ РФ, который принимает решение о повышении или понижении ключевой ставки. Например, в марте 2021 году ЦБ РФ решил поднять ставку на 0,25% с 4,25%. В итоге сейчас ключевая ставка составляет 4,5%.

Когда выгодно уменьшить срок займа?

Уменьшить срок займа, чтобы сократить размер переплаты выгодно в следующих случаях:

заем оформили 2−3 месяца назад, а до погашения еще три года;

у банка отсутствуют дополнительные комиссии за досрочное погашение;

сумма ежемесячных платежей не будет превышать 40% от дохода семьи заемщика;

оплата по кредиту вносится равными платежами — аннуитет.

Экономия при дифференцированной системе расчета

В России 10% банков предлагают оформить кредит по дифференцированной системе расчета. В этом случае клиент первые месяцы вносит оплату больше, а потом оплата постепенно уменьшается.

Допустим, взяли в банке 150 тыс. руб. на два года. И сейчас планируете частично погасить задолженность и внести 50 тыс. руб. сверху.

Сумма ежемесячного долга составляет 6250 руб., т. к. 150 тыс. руб. / на 24 месяца = 6250 руб. За полгода вы заплатите 37,5 тыс. руб. В итоге банку придется выплачивать еще 112 500 руб.

Рассчитаем, сколько будет экономия заемщика при досрочном погашении кредита.

(118750×0,18/12) + 6250, получаем 8031,25 руб. По графику за полгода.

(112500-50000)/18. Получаем 3472 руб. Сюда входит сумма долга и проценты.

Получается, при досрочном погашении долга и внесении суммы в 50 тыс. руб., заемщик существенно сокращает финансовую нагрузку.

Внимание: условия банков

Банки часто вносят коррективы и условия, которые прописаны в договоре.

В договоре предусмотрены скрытые комиссии, досрочное погашение обернется дополнительными затратами.

Кредитор запрещает пользоваться досрочным погашением.

Если банк разрешает досрочное погашение долга, от заемщика требуется собрать дополнительные документы. В итоге преимущества сводятся к нулю.

Досрочное погашение всегда ведет к снижению переплаты. Но всегда ли досрочное погашение кредита так выгодно заемщику?

Если заемщик выплачивает многолетний кредит и уже рассчитался с банком на 60−70%, досрочно погашать заем не имеет смысла. При аннуитетном способе оплаты в первую очередь выплачиваются проценты, а уже потом выплачивается основной долг.

Получается, что выгоднее предусмотреть досрочное погашение на начальном этапе, когда вносите плату именно за проценты и не трогаете сумму по основному долгу.

Переплата не имеет смысла?

Пример 1. Учитывайте ежегодную инфляцию, когда обесценивается национальная валюта. Например, если в прошлом году на отдых с семьей в Анапе требовалось 120 тыс. руб., то в следующем потребуется 160 тыс. руб. Это связано с ростом цен на отели и их обслуживание.

С каждым годом национальная валюта обесценивается, но заемщик продолжает вносить плату по графику и сумма не меняется. Даже если рубль рухнет на 10−15%, заемщик будет продолжать вносить ту же сумму, которая прописана в кредитном договоре.

Пример 2. Клиент ежемесячно платит долг по кредиту банку, но у него появились свободные деньги от продажи имущества, драгоценностей или автомобиля. Возникает вопрос: «Внести большую часть оплаты по кредиту и уменьшить финансовую нагрузку или попытаться заработать?»

Заемщик открывает депозит под 8−10% годовых и вкладывает деньги, вырученные от продажи имущества. В итоге удается накопить сумму, заработать на процентах и рассчитаться с долгами.