- Проверка долгов через ФССП

- Проверка долгов в отделе судебных приставов по месту жительства

- Как оплатить задолженность?

- На сайте ФССП

- Через Сбербанк

- Лично приставу-исполнителю

- Терминалы в отделе ФССП

- Кратко: как узнать о задолженности и погасить ее?

- Как быстро аннулируется долг после его погашения

- Скорость удаления информации из базы судебных приставов

- Как часто база судебных приставов обновляется

- С сайта ФССП долго не исчезает информация о задолженности

- Какой срок давности судебной задолженности?

- Влияет ли судебная задолженность на кредитную историю?

- Последствия неуплаты судебной задолженности для должника

- Что делать должнику?

- Что такое судебная задолженность

- Последствия неуплаты долга, признанного судом

- Банкротство физических лиц – законная возможность списания долгов

- Основные моменты проведения процедуры банкротства

Если не знаете о возбуждении исполнительного производства, не оплачиваете долг, то вам грозит:

арест банковского счета;

взыскание на деньги и ценные бумаги;

арест и конфискация недвижимости и автомобиля;

лишение водительских прав;

отказ в получении кредита;

запрет на выезд из России;

объявление должника либо его имущество в исполнительный розыск;

привлечение к общественным работам;

административное или уголовное дело.

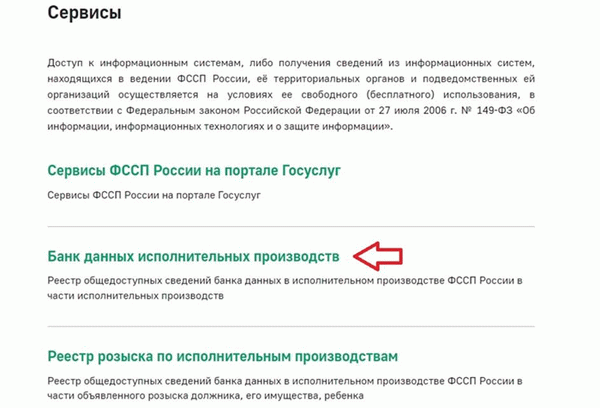

Проверка долгов через ФССП

Проверьте задолженность на официальном сайте или в мобильном приложении ФССП. Для этого перейдите в раздел сервисов и выберите «Банк данных исполнительных производств».

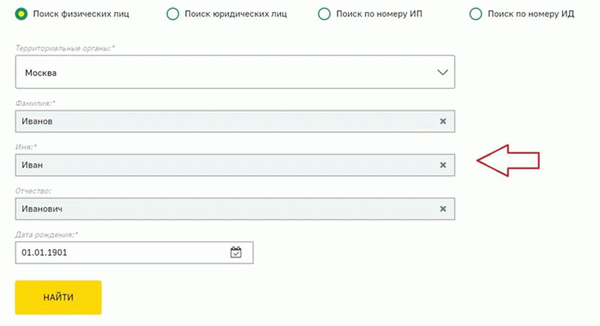

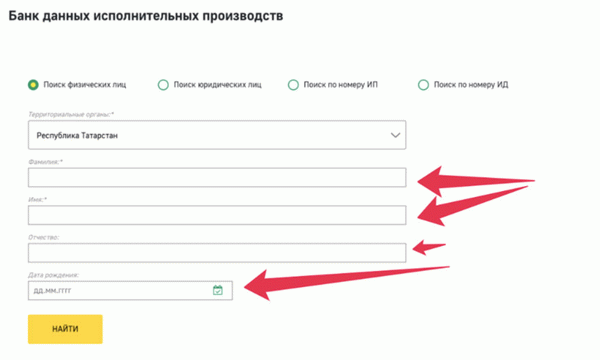

Чтобы узнать о задолженности физических лиц, в новой вкладке заполните поля: «Территориальные органы»,«Фамилия», «Имя», «Отчество», «Дата рождения». Нажмите кнопку «Найти».

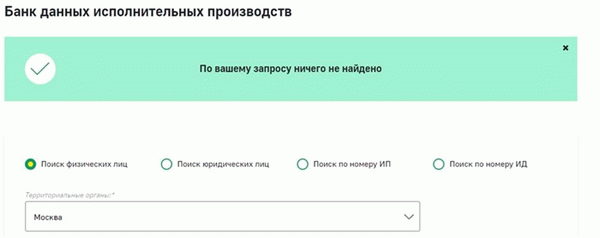

После этого на сайте открывается страница, где будут указаны все судебные дела. При отсутствии делопроизводства или судебных задолженностей на сайте ФССП ничего не будет найдено.

Информацию по долгам вы увидите и в приложение ФССП. Принцип поиска аналогичный: выбираете физлицо и заполняете информацию о должнике.

Проверка долгов в отделе судебных приставов по месту жительства

Сведения о задолженности есть и в отделе судебных приставов ФССП. Чтобы узнать о ней, обратитесь в отделение и оставьте заявление на проверку. Ответ по нему предоставят в течение 30 дней. Возьмите с собой паспорт.

Как оплатить задолженность?

Если после проверки нашли у себя судебную задолженность — оплатите ее в указанные судом сроки, чтобы не получить штраф и пени.

Есть следующие способы оплаты.

На сайте ФССП

При наличии задолженности высвечивается номер исполнительного производства, реквизиты и имя судебного пристава. Там же можете погасить долг, нажав на кнопку «Оплатить» и выбрав способ:

счет мобильного номера;

банковский перевод по указанным реквизитам.

Через Сбербанк

На сайте и в приложении Сбербанка можно оплатить налоги и судебную задолженность при наличии квитанции. Для этого перейдите в раздел «Платежи» и выбрать «Оплату по QR или штрихкоду».

Наведите сканер на квитанции, дождитесь заполнения реквизитов и оплатите задолженность.

Лично приставу-исполнителю

На сайте ФССП указаны данные личного судебного пристава — можно оплатить задолженность через него. После оплаты он обязан передать должнику квитанцию с печатью, доказывающую погашение задолженности.

Терминалы в отделе ФССП

В отделении ФССП установлены терминалы для оплаты задолженностей. Чтобы погасить долг, нужно знать номер судебного постановления. Введите его в форму и оплатите с помощью карты.

Сохраняйте чеки и квитанции об оплате. После погашения задолженности на сайте ФССП запись об исполнительном производстве изменится в течение 3−7 дней.

Кратко: как узнать о задолженности и погасить ее?

Проверьте долги на сайте ФССП. Перейдите в раздел сервиса «Банк данных исполнительных производств».

Заполните поисковую форму, укажите данные должника.

Узнайте информацию о статусе задолженности.

Оплатите задолженность на сайте: через банковские карты, электронный кошелек или банковским переводом по реквизитам.

Как быстро аннулируется долг после его погашения

Снять задолженность по кредитам и иным долгам можно двумя способами:

- Выплатить весь долг.

- Отменить акт, на основании которого выдан исполнительный документ.

Позволяет база судебных приставов проверить задолженность, не посещая отделение ФССП, не подавая в службу никаких документов. Доступна она онлайн, на сайте Службы Приставов и разделе “банк данных исполнительных производств” или через портал государственных услуг.

Еще один способ получения информации — использование приложения на мобильном телефоне. База данных судебных приставов в любом случае будет опираться на один и тот же источник. Но моменты обновления информации могут отличаться.

После того, как долг будет погашен, он аннулируется сразу. В момент исполнения обязательства, должник перестает быть таковым. Но база задолженности судебных приставов не может обновляться автоматически. Сведения подаются вручную тем сотрудником ФССП, который вел производство.

Согласно внутренним правилам ФССП, обновление информации производится каждый день. Но на практике это далеко не всегда так. Некоторые отделы ФССП загружены настолько, что сотрудники не успевают выполнять все свои функции. Поэтому обновления базы приходится ждать по несколько дней.

В итоге бывший должник находится в промежуточном положении. С одной стороны, его долг погашен, обязательство прекращено. В другой — он не может убедиться в этом, так как база обновляется не сразу.

Скорость удаления информации из базы судебных приставов

База приставов по задолженностям обновляется каждый день. Судебный пристав вносит сведения через свой аккаунт. После этого технический сотрудник вносит данные в общедоступную базу. Как правило, производится это в конце рабочего дня.

На практике же, снятие задолженность у приставов реализуется в течение нескольких дней. Технический персонал может быстро выполнять свои обязанности, работа может быть автоматизирована. Тормозит процедуру то, что приставы-исполнители не сразу выгружают данные.

Например, должник выплатил определенную сумму и полностью закрыл производство. Судебный пристав выдал ему квитанцию и даже документ, подтверждающий отсутствие задолженности. Но при проверке через портал Госуслуг долг продолжает числиться.

Паниковать не нужно — сотрудник ФССП не выгрузил данные. Если через несколько дней ситуация не меняется, нужно снова обратиться в ФССП и уточнить данные.

Как часто база судебных приставов обновляется

Правила обновления базы регулируется внутренним регламентом ФССП. По правилам, внесение новой информации производится каждый рабочий день.

То есть снятие задолженности лучше проверять в конце дня или даже на следующий. В первый день не стоит предпринимать никаких действий, направленных на исправление ситуации. Но если в ближайшее время данные не обновляются, рекомендуется подать заявление о снятии задолженности.

С сайта ФССП долго не исчезает информация о задолженности

Есть несколько причин, по которым информация долго не убирается из базы:

После оплаты долга на сайте ФССП может долго оставаться информация о долге. В таком случае нужно сделать следующее:

- Найти документы, подтверждающие факт перечисления денежных средств в службу ФССП. Если оплата производилась наличными, судебный пристав выдаст квитанцию. Если перечислением — квитанцию выдаст банк или можно будет распечатать ее самому (при оплате онлайн, посредством сайта банка или приложения).

- Позвонить судебному приставу и указать на то, что данные не обновились. Не всегда сотруднику ФССП можно легко дозвониться. Порой они не берут трубки по причине высокой загруженности.

- Если звонок ничего не решил, следующий шаг — обратиться в ФССП. Лучше всего попасть на личный прием к приставу, который вел дело. Также можно обратиться к начальную отдела.

- Если и после этого информация не обновляется, можно обратиться с заявлением. Образец заявления о снятии задолженности часто можно найти на информационных стендах в отделах.

Если после погашения долга приставы с карты сняли задолженность сверх меры, нужно действовать быстро и решительно. Для начала нужно обратиться в отдел ФССП и уточнить данные. Следом нужно подать заявление на имя начальника отдела и потребовать возврата денежных средств.

Если деньги еще находятся на депозите в ФССП (как правило, срок хранения достигает тридцати дней), они будут возвращены по указанным в заявлении реквизитам. Если они “ушли” взыскателю, придется обращаться с иском.

Перед тем как снять задолженность в рамках исполнительного производства, судебный пристав должен проверить все обстоятельства. Поэтому в процесс обязательно нужно привлечь конкретного сотрудника. На первом этапе — в качестве третьего лица. Ответчиком будет выступать кредитор.

До подачи иска в суд, рекомендуется обратиться к взыскателю с претензией. Большинство, понимая ошибку сотрудника ФССП, возвращают деньги добровольно. Стоит указать, что приставы задолженность сняли с карты по ошибке, что долг был возвращен сверх положенного.

Если это не принесло результата, нужно подавать иск. После вынесения решения, уже бывший должник будет выступать в качестве взыскателя. В случае, если исполнение решения невозможно (у должника отсутствует имущество, юрлицо было ликвидировано, физическое лицо умерло), требование можно предъявить в Службу Судебных Приставов.

Наличие долга в базе — не самая сложная проблема. И даже разовое снятие средств с карты — тоже можно разрешить. Сложнее, когда приставы блокируют банковские карты.

В результате, бывший должник не может взять кредит, продать имущество, исполнить обязательства перед другими лицами. В таком случае, должник имеет право на получение компенсации, например — упущенной выгоды или даже морального вреда.

Дополнительная компенсация производится только в судебном порядке. Служба приставов не возместит ущерб добровольно. При этом, свою позицию нужно будет доказать. Процесс длительный и сложный, поэтому лучше заручиться профессиональной юридической поддержкой.

Какой срок давности судебной задолженности?

После вступления решения суда в силу, начинает отсчитываться срок давности судебной задолженности. Он составляет 3 года. Исключения из этого правила:

- Взыскатель через арбитражный суд восстановил пропущенный срок. В этом случае у него есть еще 3 месяца, чтобы предъявить исполнительный лист;

- Выдан акт об административном проступке. В ФССП по этому делу можно подать документ в течение 2 лет;

- От должника требуется погашение периодических платежей. Обращаться с исполнительным листом можно в течение всего срока, за который судом определены такие платежи, а после него у взыскателя есть еще 3 года.

Сроки для отдельных случаев:

- При выдаче судебного приказа – 3 года с момента его выдачи;

- Для удостоверения, выданного комиссией по трудовым спорам – 3 месяца.

Указанные сроки могут останавливаться и продлеваться. Судебная задолженность ФССП может выплачиваться как с отсрочкой платежа, так и в рассрочку.

Влияет ли судебная задолженность на кредитную историю?

Суд за кредиты и долги, принудительное взыскание – создается впечатление, что хуже кредитной истории уже не сделать. Но это ошибочное мнение.

У приставов есть возможность, чтобы вписать дополнительные факты о недобросовестности заемщика в его кредитную историю. Еще в 2009 году был налажен обмен информационными базами между ФССП, банками и другими организациями, в частности, Национальным Бюро кредитных историй.

С одной стороны, банки не скрывают перед приставами наличие банковских счетов у конкретного должника. Для получения информации указываются реквизиты исполнительного листа. Без оснований для удовлетворения праздного любопытства такие сведения банками не предоставляются.

С другой стороны, банки смогут узнать некоторые подробности исполнительного производства. Поэтому, затягивание процедуры, уклонение от нее, сокрытие имущества – все это дополнительно ухудшает положение должника и, в перспективе, потенциального заемщика. Это и есть ответ на вопрос, влияет ли судебная задолженность на кредитную историю.

Последствия неуплаты судебной задолженности для должника

Все зависит от имущества и статуса должника. Например, если это организация, наложить взыскание могут на ее имущество. Судебная задолженность по ИП для предпринимателя может обернуться арестом его личного имущества – квартиры, машины, предметов роскоши, личного банковского счета.

Для справки! Учредители и руководство юридического лица также могут оказаться в схожей ситуации с ИП при условии привлечения их к субсидиарной ответственности.

Судебные приставы принимают меры, направленные на исполнение судебного акта. Как указано выше, к ним относится как запрет на выезд или управление автомобилем, так и арест имущества с последующим выставлением на торги.

Самый распространенный метод воздействия – запрет на выезд и управление транспортным средством. Применяется, если размер долга не ниже 10 т.р.

Что делать должнику?

Судебная задолженность по исполнительному производству – это крайние меры. На пути к ней должник пройдет претензионный порядок рассмотрения спора и суд. Времени на поиск оптимального решения и выхода из ситуации без исполнительного производства достаточно.

Наиболее распространенные и универсальные варианты:

- Кредиторам можно предложить реструктурировать долг;

- Рефинансировать невыполненные обязательства. Актуально, например, для частных лиц при регулярно снижающейся ставке рефинансирования Банка России;

- Отдать часть бизнеса и/или активов в счет невыполненных обязательств;

- Самостоятельно продать часть имущества (которое не находится под обременением), вырученные деньги направить на выплату долгов;

- Инициировать процедуру банкротства.

Такие варианты для каждого конкретного случая ищут кредитные брокеры, финансовые юристы, адвокаты. Чем больше размер задолженности, тем актуальнее мнение специалиста.

Нередко достаточно одной консультации, в некоторых случаях потребуется реальная помощь. Но лучше заплатить юристу добровольно, чем впоследствии в принудительном порядке оплачивать услуги судебного пристава.

Что такое судебная задолженность

Долг, взятый у другого лица, организации или государства, не возвращенный в срок и признанный судом является судебной задолженностью.

В случае возникновения проблем с выплатой долга запускается процесс взыскания долгов. Он проводится в несколько этапов.

Досудебное взыскание. Организация-кредитор самостоятельно урегулирует сложности, возникшие у заемщика при возврате средств. Это этап реструктуризации долга, то есть пересмотр кредитного договора с целью поиска более удобного для должника графика платежей с увеличением срока выплат и снижением размера ежемесячного платежа, перекредитованием на более выгодных условиях или временной отсрочкой платежа.

Срок досудебного урегулирования варьируется от 60 до 90 дней. В этот период банк информирует должника о возникшей просрочке и пытается наладить с ним контакт для поиска выхода из долга. Если лицо отказывается оплачивать долг, то досудебная стадия завершается выставлением претензии к неплательщику.

Выставление претензии. В ней содержится следующая информация:

- основания возникновения долга;

- сумма долговых обязательств;

- сумма штрафов и пени, согласно кредитному договору;

- срок, в течение которого неплательщик должен погасить долг в добровольном порядке.

Согласно нормам Арбитражного процессуального кодекса РФ выставление претензии является обязательной процедурой до возбуждения дела о признании долга в судебном порядке.

Судебное взыскание. Целью обращения кредитора в суд является официальное признание долга заемщика и получение исполнительного документа, по которому начинается исполнительное производство. Процедура направлена на законное и обязательное взыскание долга. Ее реализацией занимается Федеральная служба судебных приставов (ФССП).

Последствия неуплаты долга, признанного судом

Санкции, применимые к неплательщику, установлены Федеральным законом № 229-ФЗ:

- возможность взыскания в счет долга заработной платы, иных выплат и платежей, получаемых должником;

- изъятие имущества, наложение на него ареста, перерегистрация права на имущество, в том числе ценные бумаги, на имя взыскателя;

- принудительное освобождение жилого, нежилого помещения, земельного участка от пребывания в нем неплательщика;

- временное ограничение ряда прав: выезд за границу, если сумма задолженности более тридцати тысяч рублей, управление автомобилем при долге от десяти тысяч рублей.

В случае уклонения от уплаты долга, неисполнения решения суда и незаконных действий в отношении имущества, которое было описано в счет долга, физическое лицо может быть привлечено к ответственности по нормам Административного и Уголовного кодексов РФ:

- штраф до 200 тысяч рублей;

- обязательные работы на общий срок до 480 часов;

- принудительные работы до 2 лет;

- арест до 6 месяцев;

- лишение свободы от 1 до 2 лет.

Банкротство физических лиц – законная возможность списания долгов

Признание долга в суде накладывает на гражданина обязанность его погашения. Нередко жизненная и финансовая ситуация складываются так, что сделать это невозможно. Но, как и признание долга проходит в судебном порядке, так и несостоятельность физического лица перед кредитором может быть также признана судом.

С 1 октября 2015 года в силу вступили поправки в Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)», по которым физические лица получили право на признание финансовой несостоятельности. Одна из первых в Самаре и России дела о банкротстве стала сопровождать финансово-юридическая компания PRAVDA.

Банкротство – признанная в арбитражном суде несостоятельность физического или юридического лица, которое в последствии получает полное освобождение от долговых обязательств.

Вопрос о финансовой несостоятельности физического лица поднимается при следующих моментах:

- совокупная сумма долга превышает 300 тысяч рублей;

- за последние три месяца перед подачей искового заявления на признание банкротства не было совершено ни одного платежа по кредитам, в результате чего накопились просрочки по платежам;

- общая сумма ежемесячных платежей гражданина по долговым обязательствам превышает его среднемесячный заработок.

Важно понимать, что современное российское законодательство фактически обязывает граждан ставить вопрос об их финансовой несостоятельности перед судом. В противном случае неуплата долгов приводит к административным и даже уголовным наказаниям. Практика ведения дел о несостоятельности физических лиц говорит о том, что банкротство – это законный способ списания судебных задолженностей, прибегнуть к которому стоит при первых же признаках финансовых затруднений при уплате кредитов.

Чего не стоит дожидаться при наличии больших долгов и сложностей с их оплатой:

- назначения бесконечных пени и штрафов, которые только углубляют долговую яму;

- выставления на продажу имущества, включая недвижимость. Потеря имущества не освобождает должника от обязанности погашения долга, а также всех санкций из-за просрочек по платежам;

- подключения к «выбиванию» долга коллекторских организаций, методы которых нередко выходят за границы законности.

Основные моменты проведения процедуры банкротства

Первый и один из самых немаловажных моментов проведения процедуры признания несостоятельности – это приостановка для банков и иных финансовых организаций права на начисление пени за просрочки по выплатам.

Юридически процедура должна осуществляться при обязательном участии финансового управляющего. Он назначается для ведения дела и представления интересов физического лица перед судом и кредиторами из числа участников СРО арбитражных управляющих. Его участие в деле оплачивается из средств должника:

- 25 тысяч рублей в качестве оплаты услуг вносится на депозит при начале дела;

- 7 % с суммы реализации имущества с целью погашения долгов, если должник имеет какие-либо активы.

Необходимо понимать, что с суммы гонорара управляющий должен будет уплатить налог, взносы в СРО, страховку в фонд страхования ответственности финансовых управляющих, понести еще ряд расходов, связанных с ведением дела. По этой причине финансовые управляющие не спешат браться за дела физических лиц.

Поэтому выходом из ситуации является обращение к трехсторонней схеме выхода из долговой ямы: одновременное привлечение к делу финансового управляющего и юридической компании с опытом ведения дел о банкротстве физических лиц. Стоит обратить внимание на то, сколько компания провела успешных дел по списанию долгов и кредитных обязательств и как давно она на рынке.