- Как происходит списание безнадежных долгов по налогам?

- Что нужно для списания налогов при признании банкротом?

- Налоговое бремя физического лица

- Налог на доходы физических лиц

- Транспортный налог

- Списываются ли налоги при банкротстве физических лиц?

- Если вдруг вы — ИП

- Закрыл ИП и не заплатил налоги

- Основания выявления и сроки взыскания недоимки

- Вправе ли сам налогоплательщик обратиться в суд с заявлением о признании задолженности безнадёжной к взысканию?

- Порядок подачи заявления в суд

- Дальнейшие действия налогоплательщика

- Возможно ли списание налоговой задолженности?

- Как списать долги перед пенсионным фондом?

- Как списать налоги по налоговой амнистии?

- Как считать срок исковой давности по налогам?

- Адвокат по налоговой амнистии в Екатеринбурге

- Дополнительная информация по теме:

- Налоговая оптимизация транспортного налога: помощь адвоката

- Приостановление налоговой проверки: порядок, срок, помощь юриста

- Как инициировать налоговую проверку? Помощь адвоката

- Что делать при блокировке счета организации: помощь адвоката

- Освобождение от налогов выплат волонтерам: помощь адвоката

- Как доказать реальность сделки при налоговой проверке?

- Уклонение от уплаты налогов юридическим лицом: помощь адвоката

- Какой долг перед бюджетом можно списать

В каких случаях по действующему законодательству должники могут рассчитывать на списание? Существует два основных способа освобождения физического лица (т.е. обычного гражданина) от налоговой задолженности — это признание долга безнадежным и банкротство.

Первый вариант предусматривает, что налог можно списать при условии истечения срока исковой давности или же если налоговой инспекцией в установленные сроки не было выставлено требование об уплате. Также такие долги списываются на основании специальных законов. Второй вариант применим в ситуации, когда гражданин не может исполнять свои финансовые обязательства, в результате чего он в установленном порядке признается банкротом.

Как происходит списание безнадежных долгов по налогам?

Итак, понятие «списание безнадежной налоговой задолженности» является многогранным: под этот способ освобождения от долгов попадает и их аннулирование по общему правилу (если истек срок взыскания), и налоговая амнистия. В первую очередь разберемся, когда долг аннулируется по ст. 59 Налогового кодекса РФ.

Нужно отметить, что налоговая может требовать оплаты долга в течение 3 лет.

Этот срок предусмотрен и для транспортного налога, и для платежей за недвижимость (квартиры, дома и т.д.) и землю. Списать налог возможно при условии, что налоговый орган:

- не отправил требование о его уплате налогоплательщику;

- не подал исковое заявление в суд (при наличии задолженности налоговики имеют право обращаться в суд для взыскания долга с налогоплательщика);

- не предъявил исполнительный документ к исполнению.

Для списания налога не нужно обращаться с какими-либо заявлениями в налоговый орган, поскольку долг списывается инспекцией самостоятельно. Но, конечно, если основания для того, чтобы списать долг, есть, а этого не происходит, налогоплательщик вправе обратиться с соответствующим заявлением в налоговую инспекцию. При возникновении спорной ситуации может потребоваться обращение в суд для признания задолженности безнадежной и, соответственно, для ее последующего списания.

Важно, что налоговикам предоставляется право через суд восстановить пропущенный по уважительной причине срок предъявления требований к налогоплательщику. Если срок будет восстановлен, то списать долг уже не получится.

Что нужно для списания налогов при признании банкротом?

Списание долгов (причем не только перед налоговыми органами) при помощи процедуры банкротства может стать решением в том случае, если должник не способен исполнить свои финансовые обязательства перед кредиторами. Причем, если раньше признать банкротом можно было только юридических лиц, то сейчас эта возможность стала доступна и обычным гражданам.

Итак, получение статуса банкрота позволяет списать налоги, однако сделать это можно только при условии, что вырученных от продажи имущества денежных средств будет недостаточно для уплаты долга.

Для списания налоговой задолженности после получения решения суда о признании банкротом налогоплательщику потребуется подать заявление в налоговую инспекцию и приложить к нему документы, подтверждающие статус банкрота и наличие задолженности. При банкротстве задолженность также признается безнадежной, но уже на основании того, что гражданин является финансово несостоятельным.

Важно! Судебная практика говорит о том, что иногда в ходе процедуры банкротства делается вывод о том, что должник намеренно уклонялся от уплаты налогов. В этом случае списать налоговые долги нельзя.

При этом нужно иметь в виду, что банкротство влечет за собой ряд неблагоприятных последствий для гражданина. Так, например, при обращении за кредитом на протяжении 5 лет после получения статуса банкрота гражданин будет обязан сообщать об этом факте банку. Также нельзя в течение 3 лет занимать должности в органах управления юридическим лицом.

Поэтому, принимая решение списать долги при помощи банкротства, следует просчитывать все плюсы и минусы этого варианта.

Таким образом, закон на сегодняшний день предоставляет гражданам возможность избавиться от налоговой задолженности, однако реализовать это право реально только при наличии соответствующих обстоятельств (просроченная задолженность, основания для признания банкротом).

Если вы планируете списать налоги, мы рекомендуем обязательно обращаться к юристу: специалист проанализирует возможность списания тем или иным способом и окажет профессиональную юридическую помощь на всех этапах процедуры.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Налоговое бремя физического лица

Какие основные налоги должен платить гражданин Российской Федерации как физическое лицо? Этих налогов несколько:

- Налог на доходы физических лиц (или как еще его сокращенно называют НДФЛ или «Подоходный налог»).

Обязанность по уплате подоходного налога возникает у гражданина при получении дохода (например, при получении заработной платы, при получении дохода от сдачи квартиры в аренду или ее продажи. Самозанятость — тоже работа. И с доходов от нее тоже надо платить налоги.);

У вас нет машины, но налоговая требует с вас

транспортный налог? Закажите звонок юриста

Налог на доходы физических лиц

Если вы работаете наемным работником в компании или в государственном учреждении, то обязанность по удержанию и перечислению в бюджет подоходного налога возлагается на вашего работодателя.

При получении дохода от сдачи квартиры в наем, продажи или безвозмездного приобретения имущества, вы обязаны уведомить об этом налоговую инспекцию в установленный законом срок.

По действующему законодательству ваш доход облагается налогом на доходы физических лиц в следующем размере:

- 13 %, если сумма дохода не превышает 5 млн. рублей в год;

- 15 %, если сумма дохода превышает 5 млн. рублей в год.

Налоговая ставка — 15% — платится не со всей суммы дохода, а только с той части, которая превышает 5 млн. рублей.

Например, ваш доход за год составил 6 млн. рублей. НДФЛ будет рассчитан следующим образом: 13% от 5 млн. рублей — это 650 тыс. рублей и 15% от 1 млн. рублей — это 150 тыс. рублей. Итого НДФЛ составил 800 тыс. рублей.

Доход, полученный в результате продажи имущества, или получения имущества в результате дарения, облагается по ставке 13%, даже если его стоимость превышает 5 млн. рублей.

Например: у вас есть в собственности квартира, и вы хотите ее продать. Чтобы не платить подоходный налог с полученного от продажи квартиры дохода нужно, чтобы прошел минимальный срок владения имуществом, который по закону составляет:

- 3 года, если квартира была вам подарена, получена по наследству или в результате приватизации;

- 5 лет, если квартира была вами куплена.

Другой пример: вам подарили квартиру стоимостью 10 млн. рублей родители или успешные дети «тиктокеры» — такой подарок не подлежит налогообложению. Ну а если вы получили квартиру в подарок от друга/подруги или дальнего родственника, то извольте заплатить государству 13% от ее стоимости.

Есть еще и такое понятие, как налог с процентов по депозитам в банках. Его ввел президент своим указом в апреле 2020 года. Его обязаны платить все граждане, чьи вклады в банках превышают 1 млн. рублей.

Сумма налога должна в 2022 году впервые появиться в личных кабинетах граждан, у которых есть такие вклады. Рассчитывать эту сумму должна ваша инспекция по месту прописки. Платить налог тоже надо обычным путем — или картой на сайте ФНС, или распечатать квитанцию и заплатить в банке, который работает с платежами в бюджет физ.

лиц. Но в банке придется заплатить и комиссию за перевод.

Считаете, что налоговая неверно

подсчитала ваши налоги? Закажите

звонок юриста

Транспортный налог

Транспортный налог является региональным налогом, устанавливается и вводится в действие законами соответствующего субъекта Российской Федерации. Транспортный налог начисляется за автомобильный, водный и воздушный транспорт.

Транспортный налог на автомобильный транспорт исчисляется как произведение мощности транспортного средства на налоговую ставку. В Москве налоговая ставка составляет от 12 до 150 рублей в зависимости от мощности автомобиля.

Кроме того, в настоящее время в Российской Федерации действует «налог на роскошь». Это повышающий коэффициент к транспортному налогу, в зависимости от стоимости автомобиля, в размере:

- 1,1 — для автомобилей стоимостью от 3 до 5 млн. рублей и не старше 3 лет;

- 2 — для автомобилей стоимостью от 5 до 10 млн. рублей и не старше 5 лет;

- 3 — для автомобилей стоимостью от 10 до 15 млн. рублей и не старше 10 лет, а также дороже 15 млн. рублей и не старше 20 лет.

Ну, как вы уже, наверное, догадались, этими расчетами тоже должны заниматься не вы, а налоговая инспекция.

Итак, когда мы разобрались в том, как происходит образование налоговой задолженности, пришло время поговорить о том, как же от нее избавиться, хотя бы частично.

По действующему российскому законодательству налоговая инспекция не может самовольно списать с ваших счетов денежные средства, в счет погашения задолженности, как это делается в отношении компаний и индивидуальных предпринимателей. Если у вас имеется задолженность, то налоговая инспекция обязана обратиться в суд в установленном законом порядке.

Налоговая инспекция вправе в течение шести месяцев со дня истечения срока исполнения требования об уплате налога (8 дней) подать на вас заявление в суд о взыскании налоговой задолженности, при условии, что ваша задолженность составляет более 10 тысяч рублей.

Если вы вдруг подумали, что государство с радостью простит вам налоговую задолженность менее 10 тысяч рублей, то спешу вас огорчить. Налоговая будет ждать 3 года, пока ваша налоговая задолженность не преодолеет планку в 10 тысяч рублей и шестимесячный срок пойдет от этой даты.

Если же размер вашей налоговой задолженности не преодолеет сумму в 10 тысяч рублей, то налоговую это сильно огорчит, но все равно не остановит, она подождет 3 года и обратится в суд. Есть ли шанс умерить аппетиты государства и списать налоговую задолженность, хотя бы частично? Ну, конечно, ДА! Иначе, какой был бы смысл в этой статье?

Чтобы списать налоговую задолженность, для начала нужно разобраться, по какому налогу, и за какой период она была начислена.

Надумали списать долги перед государством?

Закажите звонок юриста

Например. Вы сняли с учета и продали автомобиль, но квитанции с начисленным транспортным налогом продолжают вам поступать, так как по какой-то причине ГИБДД не передала налоговой инспекции данные о снятии автомобиля с учета.

В данном случае будет достаточно обратиться в налоговый орган, с заявлением о перерасчете транспортного налога и копиями документов, подтверждающих снятия автомобиля с учета и его продажу. Такое заявление можно направить в налоговую инспекцию почтой, ценным письмом, или через личный кабинет налогоплательщика.

Аналогичная ситуация может возникнуть с имущественным налогом на квартиру, гараж, участок или дом. Принцип действия такой же, как при транспортном налоге.

Бывают ситуации, когда налоговая инспекция обоснованно вам начисляет налоги, вы, как законопослушный гражданин, их своевременно и полностью оплачиваете, но, по какой-то причине, налоговая «не видит» ваших денег.

Ну, тут тоже все относительно просто, главное сохранять чеки, если вы платите наличными деньгами, копии которых нужно будет предоставить в налоговую инспекцию.

Кроме того вы вправе обратится в суд с административным иском к налоговой инспекции о признании налоговой задолженности, возможность принудительного взыскания которой утрачена налоговым органом, безнадёжной к взысканию и обязанности по её уплате прекращённой.

Если переводить с юридического языка на русский. У вас есть задолженность по налогам, но, по какой-то причине, налоговая инспекция не успела ее с вас взыскать в установленный законом срок.

Да, и такое бывает, налоговая может «потерять» не только вашу оплату, но и задолженность по налогам, а потом вдруг «найти» ее. В этом случае такая задолженность так и будет за вами числиться в налоговой базе и вашем личном кабинете налогоплательщика. Убрать ее можно только по решению суда.

В 2018 году по поручению президента Российской Федерации была проведена налоговая амнистия. Для граждан списанию подлежала налоговая задолженность, образовавшаяся до 1 января 2015 года по транспортному, земельному налогам, а так же налогу на имущество физических лиц.

Скорее всего, одной из причин такой меры была осознанная государством бесперспективность по взысканию таких задолженностей через суд.

Больше никаких предвестников новой амнистия налоговой задолженности физических лиц пока на горизонте не видно.

Ну, а тем, кто заплатил, и у кого долгов не было, государство, разумеется, ничего возвращать не стало.

Списываются ли налоги при банкротстве физических лиц?

Да, но только те, которые человек успел накопить до момента подачи заявления в арбитражный суд или в МФЦ. Списание долгов по налогам физических лиц, которые успели образоваться у человека во время прохождения банкротства, не допустимо.

Как списать долги? Списание долгов по налогам при прохождении банкротства проходит по той же последовательности, что и списание прочих задолженностей – перед банками МФО, физ лицами.

Списание налоговой задолженности физических лиц произойдет в результате признании гражданина финансово несостоятельным. Надо отметить, что списание налогов в результате банкротства происходит полное, то есть до погашения долгов в лице ФНС и бюджета средств, вырученных от продажи имущества должника, уже не остается.

Списание налогов при банкротстве — это лишь часть процедуры списания долгов. Если вы — не предприниматель, то вряд ли у вас накопились такие долги именно по налогам, что необходимо обратиться за банкротством. Если вы — обычное физ лицо, то, скорее всего, налоговую недоимку судебный пристав просто спишет с вашей с банковской карты после того, как ИФНС получит судебное решение о признании вас должником.

Помните, что судебная задолженность со счета должника может быть погашена даже с кредитной карты приставами. Пристав не будет разбираться, какой у вас счет в банке — дебетовый или кредитный, он просто проведет автоматическое списание, так как банк обязан предоставить в ФССП всю информацию обо всех счетах и картах открытых по вашему ФИО и ИНН.

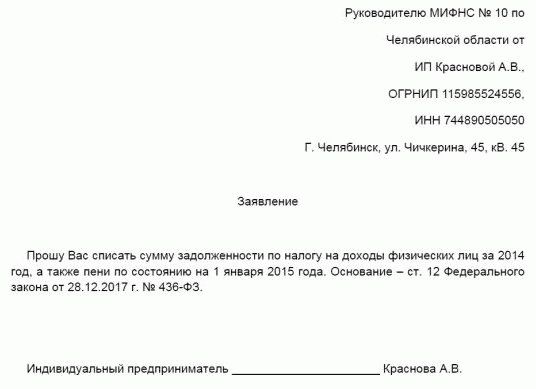

Образец заявления о списании задолженности по налогам

Как избавиться от долгов, если я — ИП?

Закажите звонок юриста

Если вдруг вы — ИП

Есть еще один способ списать долги. Допустим, человек оказался «по уши» в долгах перед государством. Это происходит тогда, когда он был зарегистрирован в качестве индивидуального предпринимателя, его бизнес прогорел, оставив о себе одни лишь воспоминания в виде долгов по налогам.

После чего человек решает прекратить статус индивидуального предпринимателя и отвечать по налогам как физическое лицо.

Если вы задаетесь вопросом: «зачем нужен такой «финт»?», отвечаем — для того, чтобы после процедуры банкротства заново начать свой бизнес с чистого листа и не ждать пока пройдет 5-ти летний срок запрета на повторную регистрацию в качестве индивидуального предпринимателя.

Итак, если налоговая инспекция законно и обоснованно начислила вам непомерные налоги, и срок взыскания по которым, еще не истек, у вас остается два выхода.

К сожалению, легкого среди них нет:

- Погасить имеющуюся задолженность. (Была такая социальная реклама по телевизору в 90-х годах прошлого века: мужчина не мог уснуть, сидел на краю кровати и щелкал выключателем лампы. И в конце ролика появлялся слоган: «Заплати налоги и спи спокойно!»).

При этом возможно обращение в налоговый орган с заявлением о предоставлении отсрочки или рассрочки по уплате налоговой задолженности.

Да, второй вариант — это радикальный способ. Но на сегодняшний день это единственный законный способ списать имеющуюся задолженность, в том числе налоговую.

Данная процедура позволит вам избежать «разговора по душам» с судебными приставами, а так же иных негативных последствий, связанных с исполнительным производством. Таких как неожиданное списание денежных средств, арест имущества, ограничение на выезд за границу, а так же права управления транспортным средством.

У данной процедуры есть свои особенности, которые описаны в статьях на этом сайте, посвященных банкротству физических лиц.

Закрыл ИП и не заплатил налоги

Другое дело, если вы — не просто физ лицо, а ИП. В этом случае вы за довольно короткий промежуток времени могли накопить большую задолженность. Можно ли списать налоги ИП, провести списание штрафов и пеней, долгов в Пенсионном фонде при закрытии ИП?

Можно, и налоговая даже не будет сильно возражать при закрытии ИП с долгами. Потому что в этом случае все долги ИП автоматически перейдут на физ лицо. И их придется возвращать. Поэтому правильный ответ на вопрос «как списать налоги по ИП прошлых лет» звучит так списание налогов происходит через банкротство физ лица.

В ходе этой процедуры можно обнулить все налоги, кроме тех, которые не подлежат списанию, например, страховые взносы за наемных работников, не внесенные в ПФР.

Если мысли о неоплаченных налогах не дают вам спать по ночам. Если вы уже сломали не один выключатель у прикроватной лампы.

То не занимайтесь юридическим «самолечением», а обратитесь за квалифицированной юридической помощью. Наши юристы помогут в разрешении ваших проблем с максимально положительным результатом для вас.

Основания выявления и сроки взыскания недоимки

В понятие «недоимка» включается задолженность налогоплательщика (налогового агента) по налогам, сборам, страховым взносам, соответствующим пеням и штрафам[1].

Инспекция может выявить недоимку либо по результатам камеральной или выездной налоговой проверки, либо вне налоговой проверки.

С момента выявления налоговой задолженности начинает течь срок на взыскание долга.

Если недоимка была установлена налоговыми органами в результате проведения налоговой проверки (камеральной, выездной), моментом выявления и началом отсчёта сроков её взыскания будет день вступления в силу решения по результатам такой проверки.

Общий срок, в течение которого возможно взыскание недоимки, состоит из совокупности сроков:

а) Срок направления требования об уплате налога, пени, штрафа (п. п. 2, 6 ст. 6.1, ст. 70 НК РФ): три месяца со дня выявления недоимки (п. 1 ст. 70 НК РФ).

Если сумма недоимки менее 500 рублей, срок направления требования — не позднее одного года со дня выявления недоимки.

б) Срок добровольного исполнения требования налогоплательщиком (п. п. 2, 6 ст. 6.1, абз. 4 п. 4 ст. 69 НК РФ) — Восемь дней с даты получения указанного требования, если более продолжительный период времени для уплаты не указан в требовании.

в) Срок обращения инспекции в суд зависит от вида взыскания (п. п. 2, 3, 5 ст. 6.1, п. 3 ст. 46, абз. 3 п. 1 ст. 47, абз. 2 п. 1 ст. 115 НК РФ).

До обращения в суд инспекция выносит решение о взыскании недоимки (внесудебное/бесспорное взыскание)[2].

1. Если налоговый орган выносит решение о взыскании задолженности за счёт денежных средств на счетах налогоплательщика, то такое решение выносится не позднее двух месяцев после истечения срока, установленного в требовании об уплате налога. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит.

В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика недоимки в течение шести месяцев после истечения срока исполнения требования об уплате налога.

2. Если налоговый орган выносит решение о взыскании недоимки за счёт иного имущества[3] налогоплательщика, то такое решение выносится в течение одного года после истечения срока исполнения требования об уплате налога. Решение о взыскании налога за счёт иного имущества налогоплательщика, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит.

В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика недоимки в течение двух лет со дня истечения срока исполнения требования об уплате налога.

3. В случаях, предусмотренных подпунктами 1 — 3 пункта 2 статьи 45 НК РФ:

- если взыскиваемая сумма превышает пять миллионов рублей,

- в целях взыскания недоимки, возникшей по итогам проведённой налоговой проверки, числящейся более трёх месяцев, за организации, являющиеся зависимыми и т.п.,

- если обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершённой таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика,

налоговый орган должен обратиться в суд с заявлением о взыскании налога/пени/штрафа с налогоплательщика в течение шести месяцев после истечения срока исполнения требования об уплате налога.

Считаем поэтапно:

Иногда самостоятельно определить/выявить наличие задолженности по налогам/пеням/штрафам налогоплательщику не так просто.

Поэтому для начала следует запросить у налогового органа акт совместной сверки расчётов по налогам, сборам, страховым взносам, пеням, штрафам, процентам (Приложение к приказу ФНС России от 16.12.2016 г. N ММВ-7-17/685@).

На основании акта сверки определяем, имеется ли задолженность перед налоговым органом в принципе и определяем период (дату) возникновения такой задолженности.

Для более детальной расшифровки даты возникновения задолженности необходимо запросить выписку операций по расчётам с бюджетом.

Далее, к дате возникновения задолженности (периоду) прибавляем:

- 3 месяца – срок для направления требования;

- 8 рабочих дней — на добровольное исполнение;

- 6 месяцев (если принято решение о взыскании за счёт денежных средств, а также в случаях обязательного судебного взыскания) и 2 года (если принято решение о взыскании за счёт иного имущества) — на обращение в суд.

Итого общие сроки для взыскания недоимки:

1. 9 месяцев, 8 рабочих дней – если принято решение о взыскании за счёт денежных средств (иного решения не принималось),

2. 2 года, 3 месяца, 8 рабочих дней – если принято также решение о взыскании за счёт иного имущества.

Таким образом, в случае, если указанные выше сроки прошли, то недоимка, задолженность по пеням и штрафам должна быть признана безнадёжной к взысканию.

Вправе ли сам налогоплательщик обратиться в суд с заявлением о признании задолженности безнадёжной к взысканию?

Учитывая нормы налогового законодательства, инициировать соответствующее судебное разбирательство вправе не только налоговый орган, но и сам налогоплательщик, в том числе путём подачи в суд заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадёжными к взысканию (Определения ВС РФ от 01.11.2017 N 18-КГ17-179, от 02.11.2016 N 78-КГ16-43; Определение КС РФ от 26.05.2016 N 1150-О; п. 9 Постановления Пленума ВАС РФ N 57).

Данное право не ограничено каким-либо сроком, в том числе сроком исковой давности (Постановление АС ДВО от 21.09.2016 N Ф03-4261/2016 по делу N А59-684/2016).

Более того, вывод о том, что налоговый орган не вправе взыскивать налоговые платежи, поскольку истекли предельные сроки их взыскания, может содержаться не только в резолютивной, но и в мотивировочной части любого судебного акта по налоговому спору (п. 9 Постановления Пленума ВАС РФ от 30.07.2013 N 57, пп. «а» п.

4 Приложения 2 к Приказу ФНС России от 19.08.2010 N ЯК-7-8/393@).

Таким актом может быть:

- решение суда по существу спора, например, об отказе налоговому органу во взыскании с налогоплательщика платежей в бюджет в связи с истечением срока взыскания (ч. 1 ст. 167 АПК РФ);

- определение суда об отказе налоговому органу в восстановлении пропущенного срока подачи в суд заявления о взыскании недоимки, пеней, штрафов (пп. 4 п. 1 ст. 59 НК РФ);

- иной судебный акт по любому налоговому спору, где будет содержаться вывод об утрате инспекцией права взыскания с налогоплательщика платежей в бюджет в связи с истечением срока их взыскания.

Порядок подачи заявления в суд

Заявление подаётся в арбитражный суд по общим правилам подсудности и рассматривается по общим правилам искового производства в соответствии с главой 13 АПК РФ.

К заявлению прикладываются письменные доказательства истечения срока для взыскания недоимки/пени/штрафа: акт сверки с бюджетом, выписка операций по расчётам с бюджетом, налоговые декларации, решение по проверкам, требования об уплате налога, решения об исполнении обязанности об уплате налогов, иные документы.

Такое заявление облагается государственной пошлиной в размере 6 000 рублей.

При этом по рассматриваемой категории дел (дела, возникающие из административных и иных публичных правоотношений) налоговый орган не лишён права на предъявление встречного иска о взыскании спорной задолженности с ходатайством о восстановлении пропущенного срока на её взыскание (Определение Верховного Суда Российской Федерации от 28.09.2017 N 306-КГ17-13794).

При наличии уважительной причины суд может восстановить пропущенный инспекцией срок судебного взыскания недоимки.

Дальнейшие действия налогоплательщика

После получения одного из указанных выше решений/определений, согласно которому налоговый орган не вправе взыскивать налоговые платежи, налогоплательщику необходимо подать в инспекцию заявление о признании недоимки безнадёжной к взысканию и её списании.

К данному заявлению необходимо приложить копию вступившего в силу судебного решения (определения), заверенного гербовой печатью соответствующего суда.

В течение шести рабочих дней со дня получения этих документов налоговый орган должен вынести решение о признании задолженности безнадёжной к взысканию и её списании (п. п. 4, 5 Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадёжными к взысканию, утвержденного Приказом ФНС России от 19.08.2010 N ЯК-7-8/393@).

Информировать налогоплательщика о вынесении данного решения налоговый орган не обязан, поэтому налогоплательщику сразу необходимо запросить в инспекции копию решения о признании задолженности безнадёжной к взысканию и её списании.

Кроме того, налоговый орган обязан отозвать частично или полностью не исполненные поручения на списание и перечисление денежных средств со счётов (на перевод электронных денежных средств) налогоплательщика, выставленные при взыскании задолженности, которая признана безнадёжной.

Согласно абз. 4 п. 9 Постановления от 30.07.2013 N 57: после вступления в силу любого из перечисленных судебных актов налоговый орган должен немедленно исключить запись о задолженности из лицевого счёта налогоплательщика.

[1] Указанные сроки взыскания недоимки применяются и в отношении страховых взносов (п. 10 ст. 46, п.

9 ст. 47 НК РФ). Недоимку по страховым взносам, которая образовалась на 1 января 2017 г., а также страховые взносы, начисленные по результатам проверок за периоды до этой даты, взыскивают налоговые органы в порядке и сроки, установленные Налоговым кодексом РФ (ч.

2 ст. 4 Федерального закона от 03.07.2016 N 243-ФЗ).

[2] Взыскание производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика поручения на списание денежных средств.

Решение о взыскании доводится до сведения налогоплательщика в течение шести дней после вынесения указанного решения.

[3] При недостаточности или отсутствии денежных средств на счетах налогоплательщика инспекция вправе произвести взыскание за счет иного имущества налогоплательщика.

Возможно ли списание налоговой задолженности?

По вопросу возможности списания налоговой задолженности, ст. 59 НК РФ говорит о возможности признания недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списанию в следующих случаях:

- в случае ликвидации юрлица, исключения юрлица из ЕГРЮЛ по решению налоговой

- в случае признания ИП банкротом в части недоимки, задолженности по пеням и штрафам, которые не погашены из-за недостаточности имущества должника

- если гражданин признан банкротом

- если гражданин умер или объявлен умершим, списание осуществляется в той части, которая превышает размер наследства

- если судом принят акт, согласно которому налоговой пропущен срок исковой давности для взыскания задолженности

- в иных случаях

Как списать долги перед пенсионным фондом?

Пенсионный фонд может признавать безнадежными к взысканию финансовые санкции и списывать их.

Постановлением Правления ПФР от 28.08.2017 № 600п утвержден порядок списания финансовых санкций, согласно которому списание производиться на основании принятого решения о признании их безнадежных к взысканию.

Согласно ст. 11 ФЗ от 28.12.2017 № 436, безнадежными к взысканию и подлежащих списанию признаются недоимки по страховым взносам во внебюджетные фонды РФ за периоды, которые истекли до 01.01.2017, числящиеся за ИП и иными лицами, занимающимися частной практикой. Решение принимается налоговой.

Как списать налоги по налоговой амнистии?

Списание налогов по налоговой амнистии налоговыми органами осуществляется самостоятельно.

В отдельных случаях по технической ошибке или по другим причинам налоговой может быть не произведено списание налога, в связи с чем за физлицом или ИП будет числиться задолженность. В такой ситуации налогоплательщику следует обратиться с заявлением в налоговую, в котором указать просьбу о списании задолженности.

При этом порядок не предусматривает инициирование процедуры признания задолженности безнадежной к взысканию по заявлению налогоплательщика, поскольку налоговая сама принимает решение списывать налоги или нет.

Как считать срок исковой давности по налогам?

Для расчета срока исковой давности имеет значение сумма задолженности, сроки исполнения требования.

Налоговая выставляет физлицу требование об уплате налога, штрафа, пени и устанавливает срок исполнении такого требования. После истечения срока исполнения требования налоговый орган обращается в суд в течение 6 месяцев, если задолженность превышает 3 тыс. р.

Если сумма задолженности равна или менее 3 тыс. р., тогда задолженность взыскивается по истечении 3-х лет, когда истечет срок исполнения требования. Срок обращения в суд 6 месяцев.

Сроки исковой давности для взыскания задолженности с юрлиц считаются так же, как и для взыскания с физлиц.

Адвокат по налоговой амнистии в Екатеринбурге

Не все налогоплательщики ориентируются в налоговом законодательстве, и тем более в вопросах налоговой амнистии. В нашем Адвокатском бюро «Кацайлиди и партнеры» Вы найдете квалифицированного налогового адвоката, который:

- проконсультирует Вас по вопросам налоговой амнистии

- изучит Вашу ситуацию по налоговым задолженностям и разъяснит порядок действий

- подготовит иск в суд о списании налоговой задолженности

- будет представлять Ваши интересы во взаимодействии с налоговой и в суде

- окажет иную юридическую помощь, необходимость в которой возникнет

© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Дополнительная информация по теме:

Налоговая оптимизация транспортного налога: помощь адвоката

Наш адвокат по налогам разъяснит все про налоговую оптимизацию транспортного налога: профессионально, на выгодных условиях и в срок

Приостановление налоговой проверки: порядок, срок, помощь юриста

Наш адвокат разъяснит порядок приостановления налоговой проверки, а также поможет в ее процедуре: профессионально, на выгодных условиях и в срок. Запишитесь на консультацию уже сегодня!

Как инициировать налоговую проверку? Помощь адвоката

Узнайте, как инициировать налоговую проверку и закажите составление жалобы со стороны нашего налогового адвоката: профессионально и в срок.

Что делать при блокировке счета организации: помощь адвоката

Наш адвокат по налогам и вопросам легализации доходов разъяснит, как избежать блокировки расчетного счета юридического лица, поможет обжаловать решение банка о блокировке: профессионально, на выгодно согласованных условиях и в срок. Звоните!

Освобождение от налогов выплат волонтерам: помощь адвоката

Наш налоговый адвокат в Екатеринбурге разъяснит не только про освобождение от налогов выплат волонтерам, но и ответит на иные вопросы. Читайте подробнее на сайте АБ «Кацайлиди и партнеры», а также звоните нам уже сегодня

Как доказать реальность сделки при налоговой проверке?

Наш адвокат по налоговым спорам разъяснит все признаки реальности осуществления экономической деятельности, поможет доказать реальность сделки налоговой: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Уклонение от уплаты налогов юридическим лицом: помощь адвоката

Наш адвокат по налоговым преступлениям разъяснит Вам все про вопросу уклонение от уплаты налогов юридическим лицом, выстроит линию защиты: профессионально, на выгодно согласованных условиях сотрудничества и в срок.

Какой долг перед бюджетом можно списать

Списать с лицевого счета налогоплательщика можно только безнадежную ко взысканию налоговую задолженность (пп. 1, 2 ст. 59 НК РФ; п.

1 Порядка, утв. Приказом ФНС от 02.04.2019 N ММВ-7-8/164@). Безнадежной считается такая задолженность по налогам, сборам, страховым взносам, пеням или штрафам, которую налоговая инспекция уже взыскать не может, например, из-за истечения сроков взыскания (подп.

4 п. 1 ст. 59 НК РФ).

Внимание. Уплатить налог по требованию налогового органа нужно в указанный в нем срок.

Если срока нет, для его уплаты есть 8 рабочих дней со дня получения требования (п. 4 ст. 69 НК РФ).

ИФНС утрачивает возможность взыскать долг, в частности, если (Постановления 9 ААС от 03.03.2020 N 09АП-824/2020; АС ЗСО от 18.06.2019 N Ф04-2294/2019):

- не приняты меры по бесспорному (внесудебному) взысканию налоговой задолженности в установленные сроки;

- пропущены сроки для обращения в суд с иском о взыскании долга.

Срок на взыскание налогового долга надо считать со дня истечения срока исполнения требования о его уплате. При внесудебном взыскании сроки для принятия ИФНС решениястатьи (46, 47 НК РФ):

- о взыскании с расчетного счета должника — 2 месяца;

- о взыскании за счет его имущества (если денег на счетах недостаточно) — 1 год.

Для обращения ИФНС в суд сроки составляют:

- 6 месяцев, если пропущен срок для принятия решения о взыскании с расчетного счета должника;

- 2 года, если пропущен срок для принятия решения о взыскании за счет имущества должника.

После того как установленные сроки прошли, налоговики утрачивают право на взыскание налоговой задолженности.