- Способы снижения ставки по уже выданной ипотеке

- Реструктуризация

- Рефинансирование

- Обращение в суд

- Социальные программы

- Способы снижения ставки для потенциальных заёмщиков

- Причины для снижения ставки

- Может ли Сбербанк отказать в снижении процентной ставки?

- Что делать в случае отказа?

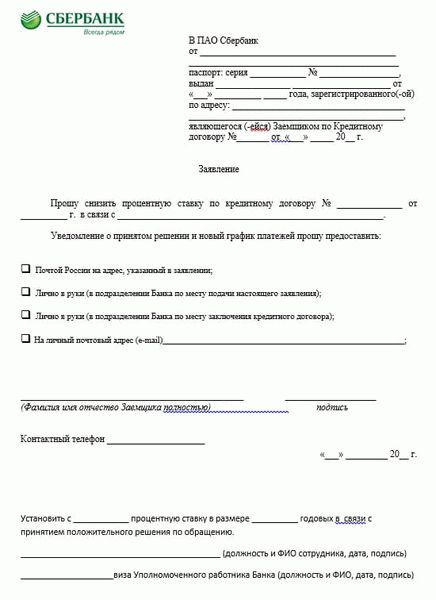

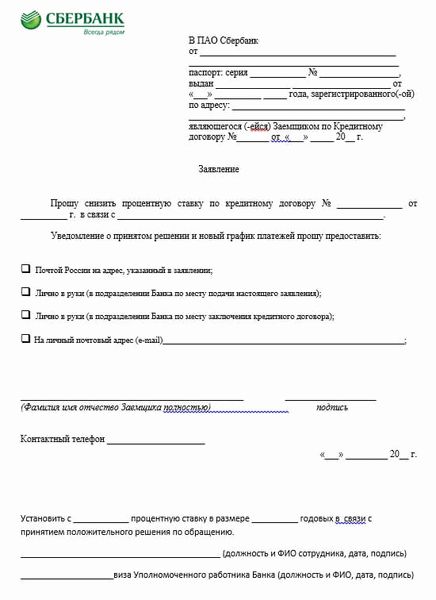

- Где взять бланк заявления?

- Образец заявления в Сбербанк на снижение ставки по ипотечному кредиту в 2022 году

- Сроки рассмотрения заявки

- Почему Сбербанк снижает актуальные ставки

- Реально ли вообще снизить ставку по кредиту

- Программа рефинансирования в Сбербанке

- Как проходит перекредитование в другом банке

Ипотечный кредит — самый востребованный вид займа. Купить собственное жильё без помощи со стороны могут единицы. Поэтому люди и обращаются в кредитные учреждения. А так как Сбербанк занимает лидирующее положение на финансовом рынке страны, то и выдает львиную долю ипотечных займов на протяжении длительного времени.

И вот здесь возникла коллизия: по результатам работы банка за 2017-2021 годы, произошел дисбаланс в ставках по ипотеке. Клиенты банка, заключившие в этот период ипотечные договора, значительно переплачивают по займам, на 4-8%, чем те, кто его оформлял до или после указанного срока.

Процентная ставка по ссуде на приобретения жилья очень жестко привязана к ставке рефинансирования Центробанка России. Когда в начале 2015 года ЦБ России поднял ставку рефинансирования с 10% до 17% из-за резкого падения цен на нефть, взлетели и ставки по всем видам ссуд. Ипотечные кредиты стали оформляться под 13-15%, а то и выше.

В 2017 году ситуация в экономике страны стабилизировалась, что привело к естественному снижению базовой ставки. В 2021 году она составляет уже только 7,3%. Естественно, произошло изменение и ставок по ипотеке.

В 2021 году Сбербанк предлагает ипотечные займы на следующих условиях:

- базовая процентная ставка — 9,25%;

- для семей, у которых более двух детей, с государственной поддержкой — 6,1%;

- приобретение жилья на вторичном рынке (готового) — от 7,3%;

- приобретение жилья на первичном рынке (строящегося) — от 4,1% (на такой размер ставки могут рассчитывать клиенты банка, покупающие квартиры у застройщиков, являющимися партнерами Сбербанка — во всех остальных случаях она будет выше на пару процентов);

- строительство индивидуального дома — 8,8%

- приобретение загородной недвижимости — 10%;

- военная ипотека — 8,5%;

- рефинансирование ипотечных кредитов — 7,9%

- ипотека с привлечением материнского капитала — от 4,1%.

Исходя из приведенной информации, естественным выглядит желание многих клиентов изменить действующий договор по ипотеке.

Способы снижения ставки по уже выданной ипотеке

Обращаясь в Сбербанк с устным обращением о возможности произвести пересмотр условий ипотечного займа, многие делают ошибку. Сотрудники банка или не обладают необходимой информацией, или намеренно ее не выдают. На официальном сайте банка на эту тему также ничего нет.

В результате люди молча платят большие проценты по ссуде, не подозревая, что их можно пересмотреть в меньшую сторону.

Сразу отметим, что сделать это сложно. Любой кредитор не заинтересован в изменении условий договора в сторону, уменьшающую его доходы. Однако есть вполне законные методы добиться положительного результата в противостоянии с банком:

- рефинансировать ссуду;

- провести реструктуризацию кредита;

- подать в суд иск об изменении условий кредитования в связи с ухудшением материального положения;

- стать участником государственных социальных программ (материнский капитал, рождение второго и последующего ребенка, молодая семья и т.д.).

Пытаясь оградить себя от массового пересмотра условий ипотечного договора, Сбербанк ввел ряд ограничений:

- процентная ставка по ипотеке — не менее 12% годовых;

- остаток задолженности должен превышать сумму в 300,0 тыс. руб.;

- у клиента банка не должно быть нарушений условий договора — например, просрочек по оплате;

- заем не подвергался реструктуризации.

Однако это не означает, что нельзя получить меньший процент ставки по ссуде, если в договоре она ниже 12%.

Начинать необходимо с подачи заявления. На него банк обязан дать официальный ответ, в котором указываются причины отказа. Если они необоснованны, можно в ходе судебного разбирательства потерять значительно больше. Поэтому Сбербанк дает корректные ответы.

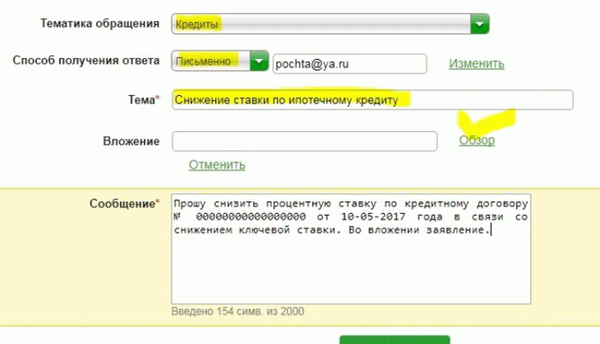

Заявление можно подать лично и через Сбербанк Онлайн.

Подать заявку необходимо в двух экземплярах, чтобы банк сделал отметку о приеме на бланке клиента. Дело в том, что по регламенту Сбербанка он обязан дать ответ в течение 30 дней. Фактически решения банка можно ожидать до 120 дней. Задержка ответа является основанием для подачи иска в суд, который в большинстве случаев становится на сторону истца.

Электронное заявление подается через ДомКлик. Для этого нужно войти в Личный кабинет Сбербанк Онлайн, перейти на страницу ДомКлик. В разделе «Ипотека» активировать «Заявление на снижение ставки». Появившиеся поля заполнить и переслать банку.

В течение 30 дней банк обязан ознакомить заявителя о принятом решении. Ответ будет направлен на электронную почту, адрес указывается в заявке или SMS-сообщением на номер сотового телефона, который также вписывается в электронную заявку.

Реструктуризация

Наиболее эффективный метод изменения параметров ипотечного договора, когда можно сэкономить значительную сумму — реструктуризация займа. Во время этого процесса можно:

- снизить процентную ставку;

- сократить сроки кредитования, что также значительно экономит денежные средства.

Реструктуризация, или перекредитование, проводится лишь в одном случае — если у заемщика изменилось материальное положение. При этом не важно, улучшилось оно или улучшилось.

Когда у заемщика появляется возможность сократить сроки ипотеки, что свидетельствует о повышении его благосостояния, вместе с заявлением о пересмотре условий договора подаются:

- копия договора займа;

- справка формы 2-НДФЛ;

- приказ по кадрам о повышении в должности с соответствующим ростом оклада;

- документы из ПФ РФ, подтверждающие назначение пособия или пенсии;

- бумаги, подтверждающие дополнительные источники дохода;

- справка от работодателя о выходе созаемщика на работу после декретного отпуска и т.д.

Перекридитовать ипотеку можно и при ухудшении материального положения. Здесь два пути:

- уменьшить годовую ставку по ипотеке;

- увеличить сроки кредита, что ведет к потерям денег из семейного бюджета.

Причины, по которым можно снизить процентную ставку, следующие:

- увольнение по сокращению штатов или ликвидации фирмы (потеря работы из-за прогулов, пьянки или по собственному желанию, в расчет не берутся);

- потеря кормильца;

- рождение ребенка;

- тяжелая болезнь члена семьи;

- снижение уровня зарплаты и т.д.

Весь пакет документов необходимо подавать лично, при этом просить банк поставить отметку на втором экземпляре заявления о его приеме.

Важно: суды при реструктуризации ипотеки игнорируют внутренний регламент Сбербанка о недопустимости уменьшения процентной ставки, если она меньше 12%.

Если банк по каким-то причинам отказал, необходимо подавать исковое заявление в суд. Практически все дела судом были решены в пользу истца.

Важно: при отсутствии средств на оплату ипотеки реструктуризация проводится на других условия, которые можно посмотреть здесь.

Рефинансирование

Рефинансирование (от анг. слова refinance) на языке финансистов означает получение нового кредита для погашения задолженности по старому долговому обязательству. При этом новые условия кредитования должны быть лучше предыдущих, иначе теряется смысл процедуры

Программа рефинансирования ипотеки Сбербанка позволяет перекупать ипотечную ссуду у других кредиторов, реконструировать собственный ипотечный заем, объединить в одном договоре до 6 кредитов (ипотека + 5 потребительских кредитов). Подробно и в деталях процесс рефинансирования в Сбербанке рассмотрен в материале «Рефинансирование ипотеки в Сбербанке».

Обращение в суд

Юристы, работники юридических отделов банков и адвокаты по финансовым вопросам считают, что выиграть иск по снижению процентной ставки по ипотеке невозможно. Действительно, нет, и скорее всего не будет ни одного решения суда в пользу истца о снижении процентов по ипотеке в связи с тем, что более чем в два раза снизилась ставка рефинансирования, а с ней и стоимость ипотечного займа.

Для справки: изменить условия договора напрямую можно только в том случае, если кредитор изменил условия комиссии или самовольно повысил ставки.

Но здесь есть нюанс, о котором не говорят. Заемщику, при ухудшении его материального положения (см. выше), необходимо сделать несколько последовательных шагов.

- Собрать документы, подтверждающие ухудшение его платежеспособности.

- Используя шаблон, написать заявление в Сбербанк с просьбой произвести перерасчет процентной ставки по ипотеке в рамках реструктуризации ипотечного договора.

- Подача документов производится лично, с регистрацией приема. Отметка в обязательном порядке ставится на втором экземпляре.

- Рассмотрение вопросов реструктуризации долга будет проведено в течение 30-60 дней с момента подачи заявления, с приглашением заявителя. Кредитор вряд ли согласиться в добровольном порядке изменить условие договора в части снижения ставки по кредиту. Клиенту банка будет предложено несколько вариантов выхода из сложившейся ситуации, которые принимать не обязательно. Дальнейшие прения необходимо переносить в зал заседания суда.

Внимание: если величина ежемесячных платежей меньше 25% суммарного дохода семьи, судья не будет уменьшать проценты по ипотеке.

Социальные программы

Каждый заемщик Сбербанка в любой момент может стать участником одной из социальных программ.

1. Жилищная программа «Обеспечение жильем молодых семей». В ее рамках молодые семьи получают от государства материальную помощь, которую можно направить на частичное погашение ипотеки или возмещение собственных средств, если жилое помещение было куплено без привлечения банковских ресурсов. Участниками могут быть семьи:

- у которых оба супруга моложе 35 лет;

- имеющие постоянный источник дохода;

- обладающие статусом нуждающейся в приобретении жилой площади.

Семьям, не имеющим детей, выделяется 35%-ая субсидия. При этом совокупный доход семьи должен превышать 21,0 тыс. руб. в месяц (выплаты составляют примерно 600,0 тыс. руб.).

У семей с одним ребенком ежемесячный доход должен быть не менее 33,0 тыс. руб., а у семьи из 4-х человек — более 43,0 тыс. руб. В обоих случаях субсидия составляет 40%. При рождении или усыновлении третьего ребенка государство увеличивает субсидию на 5%.

С 1 января 2018 г. стартовала новая программа господдержки семей, у которых появился второй или третий ребенок. Таким семьям процентная ставка по ипотеке снижается до 6%.

Чтобы стать участником программы, нужно предоставить в банк соответствующее заявление и оригиналы с копиями свидетельств о рождении каждого ребенка.

2. Материнский капитал — также один из видов социальной поддержки покупателей жилища с помощью ипотеки. Если за период действия ипотечного договора семья получила соответствующий сертификат, деньги материнского капитала можно направить на частичное погашение займа. Подробнее по теме — здесь.

Способы снижения ставки для потенциальных заёмщиков

Правильно проведенная работа по заключению договора ипотечного займа позволяет значительно понижать ставку оплаты за кредит. Для этого необходимо:

- застраховать жизнь и здоровье — снижение 1%;

- покупать жильё на стадии строительства у компаний-партнеров Сбербанка — снижение до 2%;

- получать заработную плату у кредитора — пересчет в меньшую сторону на 0,5%;

- оформление ипотеки в электронном виде — минус 0,1%.

Таким образом можно процентную ставку по ипотеке суммарно уменьшить на 3,6%.

Причины для снижения ставки

Заемщики, оформившие договор по слишком большой процентной ставке, рано или поздно приходят к пониманию, что сумму выплаты можно уменьшить благодаря обращению в финансовое учреждение. Следует отметить, что обо всех причинах, способных повлиять на понижение выплат, должно быть прописано в договоре с компанией. Случаются ситуации, когда банк решает поднять процент.

Конечно, подобный вариант обязательно должен присутствовать в договоре, подписанном заемщиком. Поэтому перед отнесением заявления, нужно самостоятельно или при помощи юриста изучить бумаги по оформлению ипотеки.

Если там имеются поводы пересмотреть процентную ставку, нужно немедленно заполнять необходимые бланки. Сбербанк оставляет право отказать клиентам в процедуре, поскольку она не входит в их обязанности. Однако принять заявление работники фирмы обязаны. Среди самых главных причин снижения процентных выплат можно выделить:

- Заемщик принимает участие в социальной программе, предполагающей закрепление за ним определенных льгот.

- Ухудшение финансового состояния клиента, в связи с которым он становится временно неплатежеспособным.

- Ситуации, не описанные в официальных бумагах.

Может ли Сбербанк отказать в снижении процентной ставки?

Многие люди планируют оформлять покупку собственного жилья, используя при этом ипотечную программу, которую предлагает Сбербанк. Заявление на снижение ставки по ипотечному кредиту, образец которого находится в любом ближайшем офисе фирмы, является важной составляющей. С ним следует ознакомиться еще на самом начальном этапе.

Благодаря ему клиент может значительно уменьшить количество средств, затраченных на оплату за покупку дома или квартиры.

Конечно, такая операция не входит в обязанности учреждения и считается скорее его правом. Поэтому сотрудники в обязательном порядке должны предупредить заемщиков, что их заявление может быть даже не рассмотрено. Чаще всего Банк отказывает людям, обратившимся с подобной просьбой без наличия уважительных причин, указанных немного выше.

В любом случае все владельцы ипотечного жилья имеют право знать, как подать прошение о снижении ставки. Если они считают, что компания обязана подтвердить их просьбу, они могут обратиться с иском в суд. Желательно внимательно просмотреть подписанный контракт и найти хорошего адвоката, представляющего ваши интересы на суде.

Что делать в случае отказа?

Как уже говорилось выше, в ситуации, если вам отказали, можно подать на банк судебный иск. Однако тогда у клиентов должны быть веские основания. Например, нарушение условий договора.

Чаще всего владельцам ипотечного жилья отказывают в такой просьбе ввиду того, что на них уже оформлен небольшой процент. Так что, если вы брали жилье в ипотеку менее, чем под 12%, скорее всего обращение не будет рассмотрено.

Тому, кто хочет добиться меньшей траты средств на выплату за жилье, можно обратиться в отделение любого другого банка. Как и Сбербанк, многие финансовые учреждения осуществляют программу рефинансирования, подробно описанную в предыдущих пунктах. Важно учитывать, что в таком случае могут возникнуть непредвиденные расходы в виде:

- Оформления новой страховки дома или квартиры.

- Изготовления нового оценочного альбома жилья.

- Снятия предыдущего обременения.

- Наложения нового обременения.

Все эти расходы следует учитывать еще в самом начале. Если клиент все равно видит выгоду в проведении рефинансирования, он может добиться снижения ставки до 11% (согласно современным нормам).

Где взять бланк заявления?

Многие люди интересуются, где взять заявление в Сбербанк на снижение процентной ставки по ипотеке. Образец такого бланка располагается в любом отделении организации в бесплатном доступе. Он предоставляется всем желающим подкорректировать процентный коэффициент на ипотечное жилье.

К сожалению, не все сотрудники учреждения ознакомлены с такой процедурой. По началу может поступить категорический отказ. В таком случае следует напомнить работникам, что за вами закреплено полное право претендовать на проведение подобной операции.

Либо можно просто написать заявление на чистом листе формата А4. Главное – поставить в конце собственную подпись.

Образец заявления в Сбербанк на снижение ставки по ипотечному кредиту в 2022 году

Если говорить, как изменился образец заявления о снижении процентной ставки по ипотеке Сбербанк в этом году по сравнению с предыдущим – ответ очевиден. Ничего нового в бланке не появилось. Данные, запрашиваемые у клиентов, носят стандартный характер. Поэтому на заполнение его уйдет несколько минут.

Сроки рассмотрения заявки

При использовании системы «Сбербанк онлайн» сроки рассмотрения заявки могут составлять около пяти рабочих дней. То есть ответ придет не раньше, чем через неделю. Иногда бывает, что организация готова предоставить свой ответ в день подачи заявки.

То есть если вы отправили ее рано утром, то вечером проверьте свой электронный ящик на наличие в нем ответного письма.

Чаще всего срок приема заявки составляет десять рабочих дней или по-другому две недели. Точная дата зависит преимущественно от каждого отдельного отделения и города, где оно располагается. В случае, если компания решила принять заявку, в письме будет указано, что просьба прошла рассмотрение.

Если же по каким-либо причинам понизить процент по ипотечным выплатам невозможно, ответ будет содержать только одно предложение по типу: «В просьбе отказано».

В некоторых случаях ответ может прийти через тридцать суток от запроса. Если вы хотите убедиться, поступила ли заявка к сотрудникам на рассмотрение, обязательно поинтересуйтесь, позвонив по номеру телефона или зайдя в офис.

Помните: если вы уже проходили данную процедуру несколько месяцев назад, то для повторного понижения ставки должно пройти минимум двенадцать месяцев. В любой другой ситуации существует риск получить отказ.

Учитывая все вышеизложенные варианты и аспекты, любой клиент Сбербанка может потребовать от организации своевременного понижения процентов, которые он выплачивает по ипотечному жилью. Данная программа функционирует уже довольно давно и успешно. Многие заемщики отмечают – при правильном оформлении необходимых документов добиться положительного ответа достаточно просто.

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

- 10 июня 2019 — 7,75%;

- 29 июля 2019 — 7,5%;

- 29 октября 2019 — 6,5%;

- 13 февраля 2020 — 6%;

- 29 апреля 2020 — 5,5%;

- 25 июня 2020 — 4,5%

- 29 июля 2020 — рекордно низкие 4,25%.

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

| Макс. сумма | 7 000 000 Р |

| Ставка | От 0,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

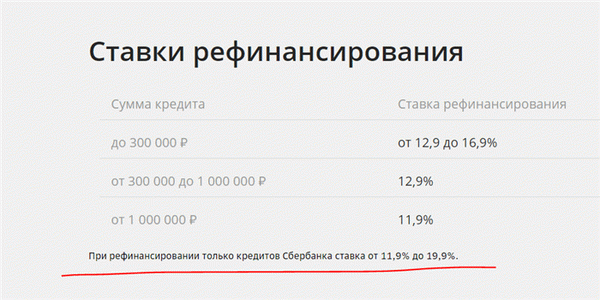

- сумма договора — 60 000 — 3 000 000 рублей (если кредит открыт в другом банке, минимальная сумма — 30 000);

- ставка зависит от суммы и от банка, выдавшего перекрываемый кредит, — 11,9-19,9%;

- срок заключения нового договора — 1,5 лет.

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям.

А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование.

Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

Для рассмотрения заявки на перекредитование “чужим” банком нужно предоставить паспорт, 2-НДФЛ и документы по перекрываемому кредиту. Запрос рассматривается пару рабочих дней. При принятии положительного решения оглашается ставка. Ваша задача — сделать расчет и определить выгодность процедуры. Если выгода есть, соглашайтесь на заключение договора.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.