- Дополнительные льготы от государства

- Материнский капитал

- Семейная ипотека под 5%

- 450 000 от государства за третьего ребенка

- Программа «Молодая семья» от Сбербанка на готовое жилье

- Реструктуризацию ипотеки на период декретного отпуска

- Как получить помощь государства для гашения части ипотеки при рождении ребенка

- Отзывы

- Можно ли снизить ставку после рождения второго ребенка

- Условия снижения ставки

- Требования к заемщику и семье

- Требования к кредиту

- Требования к недвижимости

- Куда подать заявление о снижении ставки

- Какие документы нужны

- Ограничения по рефинансированию

- Суть госпрограммы

- 2020 год: что поменяется

- На какие цели кредитуют

- Рассчитываем самостоятельно

- Что предлагает банк: условия кредитования подробно

- Что требует банк

- Формируем пакет документов

- Последовательность оформления ипотеки и сколько это стоит

- Жилье вторички и кредитование

- Улучшаем условия кредитования

Списание ипотеки в Сбербанке или погашение задолженности по кредиту частично/целиком возможно только в следующих случаях:

- Если заемщик является участником программы ипотеки для молодых семей. Льготы предоставляются только российским семьям, в которых один из супругов на момент оформления младше 35-ти лет. Также обязательным ограничением является постановка в очередь в местных органах власти на улучшение жилищных условий. В этом случае, такая семья при рождении ребенка/детей получит компенсацию, эквивалентную региональной стоимости 18 кв.м., которой можно погасить основной долг по ипотеке.

Если рождается второй ребенок, то размер компенсации составит уже стоимость 36 кв.м. При рождении третьего ребенка ипотечный кредит списывается полностью.

Компенсация предоставляется в форме целевого жилищного сертификата, который можно направить только на погашение задолженности перед банком. Ни в каких иных целях его использовать не получится.

ВАЖНО! Стоимость квадратных метров зависит от региона, в котором зарегистрирована и проживает молодая семья, и может существенно разниться в разрезе субъектов РФ.

- Если заемщик оформил социальную ипотеку. Социальная ипотека в ряде регионов предусматривает выделение семьям при рождении детей субсидии из бюджета, которую можно направить на оплату долга по жилищному займу. В большинстве случаев льгота предоставляется при рождении третьего и последующего ребенка путем компенсации первого взноса или погашения части долга в объеме, не превышающем 20-40% от стоимости приобретенного жилья (условия отличаются по регионам).

- Если заемщик является владельцем губернаторского (регионального) капитала. Такая мера государственной поддержки предоставляется семьям, в которых после начала реализации программы материнского капитала родился третий/последующий ребенок. В большинстве случаев регионы сами определяют цели, на которые можно направить средства губернаторского капитала. Погашение ипотеки обязательно является одним из вариантов расходования средств.

Выделяемая регионами материальная помощь обычно существенно меньше федерального маткапитала (в среднем, 100 тысяч рублей).

ОБРАТИТЕ ВНИМАНИЕ! Уменьшение кредита, снижение и списание ипотеки по обозначенным выше вариантам не происходит автоматически. Во всех ситуациях заемщику необходимо будет обратиться в уполномоченные органы госвласти с соответствующим заявлением и предоставлением документальных доказательств рождения в семье детей.

Дополнительные льготы от государства

В РФ семьи с детьми имеют право воспользоваться дополнительными государственными льготами в решении жилищного вопроса. Разберем их подробнее.

Материнский капитал

Семьи с двумя и более детьми могут снизить ипотеку Сбербанка путем перечисления средств материнского капитала на свой ссудный счет. По действующему законодательству госпомощь можно направить на погашение основного долга или начисленных процентов.

Сумма в 489 тысячи рублей для многих может стать посильной помощью в снижении кредитной нагрузки.

Любые вопросы по использованию данной меры господдержки решаются при получении согласия от Пенсионного фонда РФ. Для того, чтобы погасить долг по ипотеке, клиент должен получить от Сбербанка справку об остатке задолженности с указанием реквизитов для перечисления денег и написать в ПФР заявление о расходовании средств по сертификату.

После рассмотрения заявления в течение одного месяца заемщику будет озвучено окончательное решение. Если ПФ РФ удовлетворит требования заявителя, то деньги будут перечислены в банк также через месяц после уведомления.

Семейная ипотека под 5%

С начала 2018 года семьи, в которых до конца февраля 2026 года родится второй и/или третий ребенок, могут оформить льготную ипотеку в Сбербанке с пониженной ставкой 5% годовых, часть которой субсидируется за счет средств госбюджета.

Условия получения такого кредита заключаются в получении от Сбербанка кредитной части в размере от 300 тысяч до 12 миллионов рублей в Москве, СПб, Московской и Ленинградской областях и до 6 миллионов рублей в регионах. Срок кредитования составит от 1 до 30 лет, а ставка 5% на срок действия ипотеки.

450 000 от государства за третьего ребенка

Если в вашей семье появился третий ребенок после 1 января 2018 года, то вы имеете право получить 450 000 рублей от государства и направить их в гашение ипотеки. Подробнее про эту программу и её действие в Сбербанке читайте тут.

Программа «Молодая семья» от Сбербанка на готовое жилье

Данный продукт Сбербанка предполагает предоставление молодым семьям специальных условий кредитования, а именно пониженные процентные ставки. В рамках такой акции заемщик может приобрести готовые объекты недвижимости стоимостью свыше 300 тысяч рублей на срок до 30 лет с процентной ставкой от 8,5%

К молодым семьям стандартно относятся семьи, в которых один из супругов младше 35 лет, состоящие в очереди на нормализацию условий проживания.

Реструктуризацию ипотеки на период декретного отпуска

Период декретного отпуска сопряжен с дополнительными материальными тратами для любой семьи. Поэтому Сбербанк принимает заявления от действующих заемщиков на реструктуризацию текущей задолженности по ипотеке.

Данная программа по согласованию с кредитором может предусматривать:

- предоставление кредитных каникул или отсрочки ипотеки Сбербанка при рождении ребенка;

- увеличение срока кредитования с уменьшением суммы ежемесячного платежа.

В большинстве случаев, реструктуризация ипотеки в Сбербанке – это оплата только процентов на разрешенный банком срок. По истечении такого срока клиент входит в обычный график и продолжает погашение в обычном режиме.

Как получить помощь государства для гашения части ипотеки при рождении ребенка

Определенные категории ипотечных заемщиков Сбербанка, оказавшихся в сложной финансовой ситуации, имеют право получить помощь от государства. К таким категориям граждан, в том числе, относят родителей несовершеннолетних детей.

Помощь не освобождает полностью заемщика от своих обязательств перед Сбербанком, однако позволяет снизить текущую сумму долга по ипотеке на 30% от общего остатка. Предельная величина ограничивается суммой в 1,5 миллиона рублей.

Решение о возможности предоставления такой помощи принимается уполномоченной межведомственной комиссией. Претендентами могут стать семьи, в которых среднемесячный доход составляет менее удвоенного прожиточного минимума в регионе или ежемесячный платеж по ипотеке с момента ее оформления вырос более чем на 30%.

Отзывы

Примеры отзывов граждан, списавших ипотеку Сбербанка:

- Ирина, Ульяновск: «После свадьбы с мужем снимали квартиру, собственного жилья не было. Одновременно встали на очередь на улучшение жилищных условий и оформили льготную ипотеку в Сбербанке. Через 2 года родился первый ребенок, обратились с органы власти с заявлением о списании части кредита. Все успешно списали (стоимость 18 кв. м.). Сейчас ждем второго ребенка, после рождения планируем списать еще 18 кв.м. Все операции перечисления средств проводились в соответствии с обозначенными сроками, никаких отрицательных моментов не было».

- Владимир, Новосибирск: «Мы с женой по условиям программы для молодых семей не прошли, так как были уж старше обозначенного возраста. Однако на период рождения ребенка и действия декретного отпуска обратились с заявлением о реструктуризации долга. Заявка была отклонена с формулировкой, что наш доход не соответствует ограничениям по прожиточному минимуму (к слову, сумма семейного дохода превысила двойной минимум на 1 тысячу рублей). Никакие доводы, что кредитная нагрузка является крайне непосильной при одном работающем супруге не помогли. Никакой помощи мы не получили».

Списание ипотеки в Сбербанке при рождении ребенка возможно для участников программы для молодых семей, нуждающихся в улучшении жилищных условий, а также для заемщиков с действующей социальной ипотекой в ряде российских регионов и для владельцев губернаторского материнского капитала при рождении третьего и последующего ребенка. Во всех остальных случаях клиенты могут воспользоваться маткапиталом, семейной ипотекой под 5% годовых и программой помощи заемщикам в трудной финансовой ситуации.

Если у вас остались вопросы, то ждем вас на бесплатную консультацию с юристом. Запись через онлайн-консультанта на нашем сайте.

Можно ли снизить ставку после рождения второго ребенка

Если семья оформила ипотеку еще до рождения второго или следующих детей, то в некоторых случаях государство позволяет перезаключить старый кредит на новых льготных условиях, которые предлагаются программой семейной ипотеки. Это позволяет снизить годовую ставку и в перспективе уменьшить ежемесячный платеж по кредиту либо сократить общий срок выплат.

Однако стоит иметь в виду, что фактически это будет рефинансированием имеющегося кредита, а не просто снижением ставки по текущему займу. Иными словами, банк выдает клиенту новый заем под более низкий процент, который тот направит на погашение старой задолженности. В результате заемщик будет погашать новый ипотечный кредит, но уже по более выгодной ставке и с меньшим количеством переплат.

Условия снижения ставки

Для участия в госпрограмме необходимо, чтобы заемщик, приобретаемая им недвижимость и сам ипотечный договор соответствовали ряду требований, установленных Правительством РФ. Причем все указанные требования обязательно должны выполняться одновременно.

Требования к заемщику и семье

- Второй или последующие дети заемщика должны родиться в период с 1 января 2018 года по 31 декабря 2022 года. Если второй ребенок родился до 2018 года, то в этом случае семья сможет получить право на участие в госпрограмме, только если до конца 2022 года в ней появится еще один ребенок.

- Заемщик, созаемщики и все дети, рождение которых дает семье право на господдержку, должны иметь российское гражданство.

- Заемщиком может быть любой из родителей, а созаемщиком — любой человек, имеющий российское гражданство, в том числе не являющийся членом семьи или близким родственником.

- На заемщика должен быть оформлен полис страхования жизни на весь срок действия ипотеки.

Требования к кредиту

- На момент рефинансирования невыплаченный остаток по кредиту должен составлять не более 85% от общей суммы займа.

- Максимально возможная сумма кредита не должна превышать установленные лимиты, которые зависят от региона. В Москве, Санкт-Петербурге, а также Московской и Ленинградской областях она может составлять не более 12 миллионов рублей, а в других регионах — не более 6 миллионов.

- Первоначальный взнос должен составлять не менее 15% от суммы займа.

- Ипотечный кредит может быть уже рефинансирован, однако по нему не должно быть серьезных просрочек или задолженностей.

Требования к недвижимости

- Приобрести можно квартиру либо дом с участком земли, причем они должны быть куплены у юридического лица по договору купли-продажи либо договору долевого участия в строительстве.

- Недвижимость должна быть приобретена на первичном рынке. Исключение сделано только для жителей Дальнего Востока, которые по данной программе могут взять в ипотеку жилье на вторичном рынке, если оно расположено в сельской местности. Продавцом в таком случае может выступать физическое лицо.

При поиске жилья можно использовать специальные сервисы, позволяющие подобрать квартиру или дом по заявленным критериям — такой сервис есть и у Райффайзен Банка. В нем собрана информация о наиболее популярных жилых комплексах, их расположении, инфраструктуре, застройщике, планировках квартир и других важных факторах, которые влияют на выбор будущего жилья.

Куда подать заявление о снижении ставки

Оформить свое участие в программе можно обратившись в банк. Программы господдержки доступны в разных кредитно-финансовых

организациях, включая Райффайзен Банк. Для получения рефинансирования по льготной ставке не обязательно быть клиентом: снижение ставки доступно для всех.

Для предварительного рассмотрения обычно достаточно оставить заявку в приложении или на сайте кредитной организации, указав там основную информацию по заемщикам и условиям кредита, а также предоставив необходимые документы. Нужно иметь в виду, что постановление Правительства не обязывает банки одобрять все поступившие к ним заявки, поэтому банк вправе принять или отклонить заявку после периода рассмотрения, который может занимать до трех недель.

Отказать могут из-за несоответствия требованиям конкретного банка к возрасту, стажу или доходу заемщика, а также из-за плохой кредитной истории и так далее. В таком случае заемщик имеет право обратиться в любой другой банк, который участвует в данной госпрограмме, и попробовать оформить снижение ставки там.

Какие документы нужны

Если вы заключаете договор рефинансирования в том же банке, в котором брали первоначальную ипотеку, то для оформления заявки нужно будет предоставить базовый пакет документов. Если рефинансирование будет оформляться в другом банке, то он может потребовать предоставить расширенный перечень бумаг.

В зависимости от банка, в список необходимых документов могут войти:

- паспорта всех заемщиков и созаемщиков;

- свидетельства о рождении всех детей;

- СНИЛС или ИНН;

- полис страхования жизни основного заемщика;

- полис страхования недвижимости;

- копия трудовой книжки;

- копия трудового договора;

- документ с подтверждением дохода;

- кредитный договор и прочие документы по ипотеке.

При необходимости кредитная организация может запросить дополнительные документы — например, свидетельство о заключении или расторжении брака.

Ограничения по рефинансированию

Существует также перечень ограничений, которые могут лишить семью права на снижение ставки по госпрограмме.

- Если семья участвует в программе после рождения второго ребенка, то старшему ребенку на момент подачи заявления должно быть не больше 18 лет.

- Не все банки одобряют использование материнского капитала для оплаты первоначального взноса по ипотеке. Из-за этого некоторые кредитные организации могут отказать в снижении ставки путем рефинансирования, если при первоначальном оформлении кредита был использован маткапитал.

- В программе не могут участвовать кредиты, которые уже были субсидированы в рамках других льготных госпрограмм.

Райффайзен Банк предлагает своим клиентам программу «Семейная ипотека» со сниженной годовой ставкой. В рамках этого продукта можно оформить новый ипотечный кредит или рефинансировать старый под более выгодный процент. Получить консультацию ипотечного менеджера и начать оформление заявки можно в приложении банка или на его сайте.

Суть госпрограммы

- льготную ипотечную ставку в размере 6% годовых. Разницу же в стоимости льготного и коммерческого кредита Сбербанку погашает государство за счет бюджета;

- общий срок кредитования — до 30-ти лет. Но льготный процент при рождении второго ребенка распространялся только на три года, при появлении третьего — на пять лет. В общей сумме, при трех детях льготный период В Сбербанке предусматривал срок до 8-ми лет. По окончанию предполагалось, что семья будет кредитоваться на общих условиях, по действующей кредитной ставке;

- сохранялась возможность использования материнского капитала.

Предполагается, что заем может быть оформлен как на мать, так и на отца семейства. Кроме того, предоставлена возможность привлечения 4-6 созаемщиков.

2020 год: что поменяется

Ипотека с 2 детьми в Сбербанке получила огромную популярность среди молодых семей. Тем, не менее, в текущем году банк предлагает следующие новшества:

- льготная процентная ставка по ипотеке в Сбербанке при рождении 2 ребенка уменьшается еще на 1 п.п. — до 5% годовых, при условии страхования жизни и здоровья заемщика;

- льготный кредитный период не ограничивается 3-8 годами, а распространяется на весь срок погашения ипотеки. Все это время государство будет компенсировать банку разницу между льготной и коммерческой ставкой;

- ипотеку при втором ребенке Сбербанк оформит как на готовое жилье, так и на строящееся — квартиру, индивидуальный дом или часть жилого дома блокированной застройки.

На какие цели кредитуют

Ипотека с 2 детьми в Сбербанке предусматривает финансирование по двум программам:

- покупки готового жилья, в том числе с земельным участком. Это может быть дом, квартира, таунхаус, приобретаемые путем заключения договора купли-продажи;

- приобретение строящегося жилья, в том числе с участком земли, оформлением договора долевого участия или переуступки прав требования по ФЗ-214 30.12.2004, ст. 4 (скачать).

Важное условие: перечисленные программы не предусматривают покупку жилья на вторичке. Приобретение жилой недвижимости осуществляется только на первичном рынке у юридического лица, которое является застройщиком или инвестором. Новостройка должна быть аккредитована в Агентстве ипотечного жилищного кредитования.

Чтобы облегчить потенциальному заемщику поиск жилого объекта, банк разработал приложение ДомКлик от Сбербанка. С его помощью можно получить необходимую информацию о новостройке, застройщике, предварительно ознакомиться с условиями Сбербанка по ипотеке с двумя детьми, а также выбрать жилье.

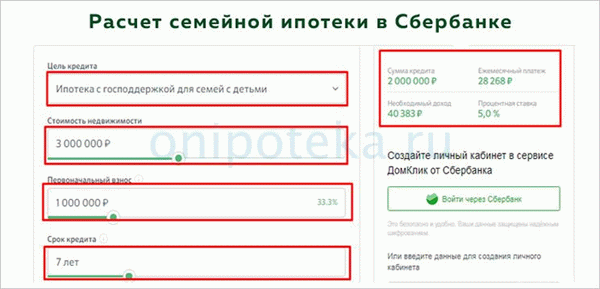

Рассчитываем самостоятельно

Чтобы определить собственные финансовые возможности для оформления ипотеки в Сбербанке при рождении 2 ребенка, на сайте банка размещен финансовый калькулятор.

Воспользоваться им можно в четыре действия:

- в выпадающем меню выбирают вид кредитования — Ипотека с господдержкой для семей с детьми;

- путем передвижения указателя или вручную вносят стоимость кредитуемого объекта;

- аналогично вносят сумму первоначального взноса;

- указывают срок кредитования.

На экране справа получают информацию о сумме кредита, необходимом доходе и ежемесячном платеже. Если полученные данные соискателя удовлетворяют, он здесь же может подать онлайн-заявку на оформление ипотеки Сбербанка для семей с 2 детьми.

Важно: результат расчета с помощью калькулятора является приблизительным. Условия оформления, требования к платежеспособности заемщика уточняют в офисе банка.

Что предлагает банк: условия кредитования подробно

Условия ипотеки Сбербанка для семей с двумя детьми таковы:

- рождение второго ребенка, а также последующих детей, имеющих российское гражданство, в период с 01 января 2018-го до 31 декабря 2022 года;

- проживание семьи в единственном жилье, площадь которого меньше санитарных норм, с учетом имеющихся детей;

- процентная ставка — 5% годовых. Согласно Постановлению Правительства № 339 (скачать), льготная ставка Сбербанка по ипотеке на 2 детей действует на протяжении всего срока кредитования;

- банком установлена минимальная сумма оформляемого кредита — 300 тыс.руб. Максимальная дифференцируется в зависимости от региона, где приобретается объект недвижимости: для Москвы, Подмосковья, СПб и ЛО — 12 млн. руб., для прочих регионов — 6 млн .руб.;

- срок кредитования — от 1-го года до 30-ти лет;

- размер первоначального взноса — 20%;

- обязательна страховая защита объекта ипотеки, жизни и здоровья заемщика.

Обратим внимание, что банк анонсирует рост процентной ставки до 6%, в случае отказа от страхования. И вместе с тем, страхование недвижимости является обязательными условиями оформления ипотеки в Сбербанке с двумя детьми.

Что требует банк

Ипотека от Сбербанка с двумя малолетними детьми оформляется при соблюдении требований к соискателю:

- наличие российского гражданства и постоянной регистрации в регионе проживания;

- возраст — от 21-го года, до 75-ти лет к окончанию погашения ипотеки;

- трудовой стаж — не менее 1-го года общего из последних пяти лет и 6 месяцев на текущем месте трудоустройства;

- документальное подтверждение трудовой деятельности и получаемых доходов.

При этом необходимо знать, что второй из супругов в обязательном порядке будет выступать титульным созаемщиком по оформляемому займу, и к нему банк предъявит аналогичные требования.

Чтобы увеличить шансы на получение ипотеки в Сбербанке после рождения второго ребенка, соискатель может привлечь в качестве созаемщиков также близких родственников.

Формируем пакет документов

Для оформления ипотеки в Сбербанке на второго ребенка, подают такие документы:

- , которую можно оформить как на бумажном носителе, так и в электронной форме;

- личный паспорт, с отметкой о регистрации по месту проживания. Если зарегистрировано временное проживание — подают справку;

- брачный договор, если таковой оформлялся;

- свидетельства о рождении всех детей соискателя, в связи с появлением которых возникло право на оформление льготной ипотеки; ;

- Сертификат Пенсионного фонда на право получения маткапитала; ; .

В состав пакета для созаемщика включаются личные документы, а также подтверждение доходов и трудовой деятельности.

Последовательность оформления ипотеки и сколько это стоит

Ипотека Сбербанка для семей с двумя детьми оформляется в такой последовательности:

- знакомятся с требованиями банка и перечнем документов, предварительно рассчитывают собственную платежеспособность. При необходимости обращаются в офис за консультацией;

- собирают пакет документов и подают заявку;

- ожидают решение кредитного комитета, и если заявка одобрена — выбирают объект недвижимости;

- проводится заключение и регистрация сделки купли-продажи, после чего средства переводятся продавцу.

Заемщику безопасно провести электронную регистрацию сделки купли-продажи, что предлагает Сбербанк.

Большинство сопутствующих услуг при оформлении в Сбербанке ипотеки со 2 ребенком — бесплатны. Но, тем не менее, существуют и расходы. Что придется оплатить разово:

- при покупке готового жилья — услугу оценки квартиры;

- по регистрации сделки — госпошлину, установленную законодательно. Если клиент регистрирует куплю-продажу через сервис Сбербанка — это также платная услуга;

- нотариальные расходы, также связаны с покупкой недвижимости;

- посреднические услуги — риэлторских компаний, ипотечных брокеров. На данной статье можно сэкономить, если подобрать квартиру с помощью ДомКлик, а ипотеку оформить самостоятельно;

- оплата аренды банковской ячейки, если предусмотрена аккредитивная форма расчетов.

По ипотечному кредиту будут и систематические (ежегодные) расходы:

- страхование залога и личное страхование. Размер страховой премии за объект недвижимости устанавливается в % к его стоимости. Страхование жизни и здоровья заемщика — в твердой сумме. Расходы могут быть существенными, но оформление страховки способствует процентному снижению по ипотеке Сбербанка при 2 ребенке;

- если приобретается строящееся жилье, специалисты банка проводят ежегодную проверку залогового имущества, за что придется заплатить комиссию.

Жилье вторички и кредитование

Жилье вторичного рынка продолжает пользоваться активным спросом. Причин тут несколько:

- размещается, в обжитых микрорайонах с точки зрения социальной инфраструктуры;

- имеет законченное строительное состояние и пригодно к проживанию с момента покупки.

Поэтому, часто задают вопрос о возможности снижения ипотеки Сбербанка при рождении второго ребенка и покупке квартиры на вторичном рынке. Здесь ответ будет отрицательным: банки, и Сбербанк в их числе, по программе господдержки молодых семей субсидируют покупку жилья от застройщика или инвестора.

Но выход есть: купить жилье вторичного рынка в ипотеку в Сбербанке и 2 детях можно с использованием материнского капитала.

Улучшаем условия кредитования

Если оформлена ипотека в Сбербанке и родился второй ребенок — это реальная возможность улучшить условия кредитования, получить государственную помощь. Для этого необходимо обратиться в отделение банка, где заключался ипотечный договор, с подтверждающими право на льготу документами.

При этом необходимо знать, что требования к залоговому имуществу сохраняются — субсидируется жилье первичного рынка, купленное у продавца, аккредитованного в АИЖК. Договор ипотеки будет пересмотрен с даты одобрения ипотеки 5%.