Официальное понятие

Счет — это способ текущего и взаимосвязанного отражения и группировки имущества и источников его образования по составу и размещению, а также хозяйственных операций по однородным признакам, выраженных в денежных, натуральных и трудовых измерителях.

Определение простыми словами

Бухгалтерский счет — это двусторонняя таблица, в которой отражаются все совершаемые операции с группировкой по однородным свойствам. Левый столбец таблицы называется Дебет, правый — Кредит.

На каждую разновидность имущества и обязательств открывается отдельный счет в бухучете.

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

По наименованию можно понять, какой тип активов или пассивов учитывается.

Например, на сч. 10 «Материалы» учитываются активы — материально-производственные запасы и отражаются все операции, связанные с движением этого актива.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и пассивов, имеющихся у предприятия.

Рекомендуем также изучить урок: Что такое бухучет, где простым и понятным языком объясняется суть бухгалтерского учета и порядок его организации на предприятии.

План счетов

Систематизированный перечень бухгалтерских счетов, разработанный приказом Минфина №94н от 31.10.2000, называется План счетов.

Типовой План включает:

- список балансовых счетов с распределением по восьми разделам; .

Забалансовые предназначены для учета активов и пассивов, не принадлежащих организации (арендованное имущество, взятое на временное хранение, на комиссию, для монтажа, БСО, обеспечение взятых или выданных обязательств).

Все основные операции, ежедневно происходящие на предприятии, учитываются на 99-ти балансовых счетах. Из 99 в настоящее время используются только 62.

Структура Плана счетов:

Организация из Плана выбирает те счета, которые пригодятся ей для отражения всех совершаемых операций. Такой перечень именуется Рабочий План, он закрепляется в Приказе по учетной политике предприятия.

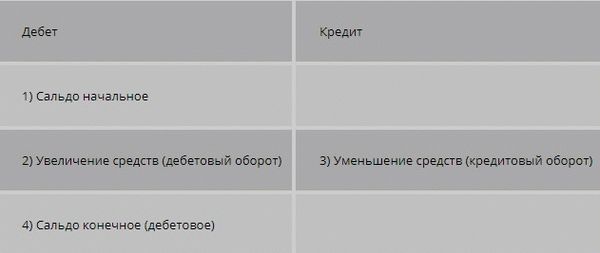

Основные элементы и строение — сальдо и обороты

Счет бухгалтерского учета включает следующие части:

- начальное сальдо (дебетовое или кредитовое) — остаток на начало месяца;

- обороты (дебетовый и кредитовый) — сумма операций за месяц, записанных по дебету или кредиту;

- конечное сальдо (дебетовое или кредитовое) — остаток на конец месяца.

Строение бухгалтерского счета:

При открытии счета в начале месяца он имеет какой-то остаток — начальное сальдо.

В течение месяца суммы всех операций отражаются по дебету и кредиту.

В конце месяца считается сумма операций по дебету — дебетовый оборот и сумма операций по кредиту — кредитовый оборот, далее определяется конечное сальдо.

Ск. = (Сн.д + Од.) — (Ск.к + Ок.),

Простой и понятный пример в цифрах, как счет используется для бухучета »»»»».

Классификация и виды

- отражение имущества

- отражение источников имущества

- отражение хозяйственных процессов

- активные

- пассивные

- активно-пассивные

- синтетические

- аналитические

- субсчета

- балансовые

- забалансовые

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Примеры активных счетов:

⇒ для учета денежных средств — 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках» и т.д.;

⇒ для учета имущества — 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.д.;

⇒ для учета расходов — 20 «Основное производство», 23 «Вспомогательное производство», 44 «Расходы на продажу» и т.д.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Примеры пассивных счетов:

⇒ для учета амортизации — 02 «Амортизация основных средств», 04 «Амортизация нематериальных активов»;

⇒ для учета кредитов — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»;

⇒ для учета капитала — 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал».

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Примеры активно-пассивных счетов:

⇒ для учета расчетов — 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 68 «Расчеты по налогам и сборам» и т.д.;

⇒ для учета доходов и расходов — 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Примеры балансовых счетов:

⇒ 01 «Основные средства»;

⇒ 02 «Амортизация основных средств»;

⇒ 03 «Доходные вложения в материальные ценности» … до 99 «Прибыли и убытки».

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Примеры забалансовых счетов:

⇒ 001 «Арендованные основные средства»;

⇒ 002 «ТМЦ, принятые на ответственное хранение» … до 011 «Основные средства, сданные в аренду».

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

- 41.1 «Товары на складах, базах и овощехранилищах»;

- 41.2 «Товары в розничной торговле» и т.д.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.

Активные счета

Активными можно считать счета, на которых отражаются внеоборотные и оборотные активы, то есть операции, в ходе которых изменяется состав средств предприятия. Эти счета учитывают наличие имущества, в том числе его состав и движение. При этом остатки (сальдо) по данному типу счетов могут быть только дебетовыми.

Активные счета — это счета 01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

Активный счет фиксирует:

- по дебету остатки на начало и конец операций (хозяйственные операции, которые вызывают увеличение остатка);

- по кредиту отражаются хозяйственные операции, вызывающие уменьшение остатка.

На конец отчетного периода сальдо активного счета можно вычислить, прибавляя к сальдо на начало отчетного периода дебетовый оборот и вычитая кредитовый оборот:

Остаток не может быть отрицательным числом, поскольку невозможно потратить имущества больше, чем его имеется в наличии. Активные счета обладают конечным сальдо только нулевым или дебетовым. Когда конечное сальдо равно нулю, можно говорить о том, что этот вид имущества израсходован полностью.

Остатки активных счетов отражают по активу бухгалтерского баланса (табл. 2).

Таблица 2. Система счетов активного счета бухучета

Далее необходимо рассмотреть порядок ведения учета активных счетов на примере.

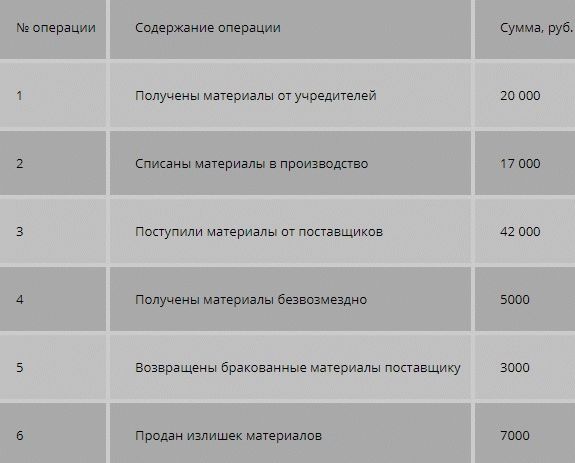

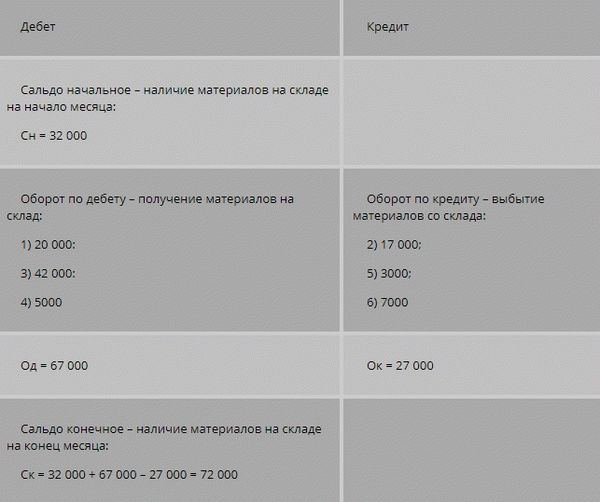

На начало периода на складе компании N хранились материалы на сумму 32 тыс. рублей. За период по плану были осуществлены несколько хозяйственных операций, относящихся к движению материалов (табл. 3).

Таблица 3. Операции компании по движению материалов

Оформим активный счет 10 «Материалы», фиксируя по дебету счета стоимость материалов на начало периода ( Сн ) . Далее разнесем в дебет и кредит операции, которые относятся к движению материалов. Номер операции и сумму необходимо записывать в дебет счета 10 в тех случаях, когда операция отражает поступление.

В кредит счета записываются операции по выбытию материалов. Далее необходимо подсчитать обороты по дебету в качестве суммы всех операций по поступлению и обороты по кредиту в качестве суммы операций, которые относятся к выбытию материалов. В итоге определим конечное сальдо.

Все операции отразим в таблице 4.

Таблица 4. Расчеты по сч. 10

Пассивные счета

Пассивными являются счета, на которых ведется учет источников формирования имущества организации.

Посредством этих счетов записываются операции, в ходе которых происходит изменение источников средств (источники формирования имущества, их состав, наличие и движение, а также обязательства). Примерами пассивных счетов могут быть счета 80 «Уставный капитал», 86 «Целевое финансирование».

Пассивные счета обладают противоположным, в сравнении с активными счетами, значением: при дебетовании происходит уменьшение остатка, при кредитовании остаток растет. По этой причине пассивные счета всегда с кредитовым сальдо.

На пассивном счете находят отражение:

- по дебету отражаются хозяйственные операции, которые вызывают уменьшение остатков;

- по кредиту формируются остатки на начало и конец операций с фиксацией хозяйственных операций, которые вызывают увеличение остатков.

На конец отчетного периода сальдо по пассивному счету равно сумме сальдо на начало отчетного периода и кредитового оборота за минусом дебетового оборота:

Такое сальдо на конец отчетного периода не может быть отрицательным, поскольку невозможно приобрести имущество, не обладая для этого источниками его образования (невозможно потратить источников больше, чем их есть). Конечное сальдо пассивных счетов может быть только кредитовым. При этом сальдо на конец отчетного периода может и не быть.

Это бывает в случае ликвидации источника. Остатки пассивных счетов отражаются по пассиву бухгалтерского баланса (табл. 5).

Таблица 5. Схема пассивного счета

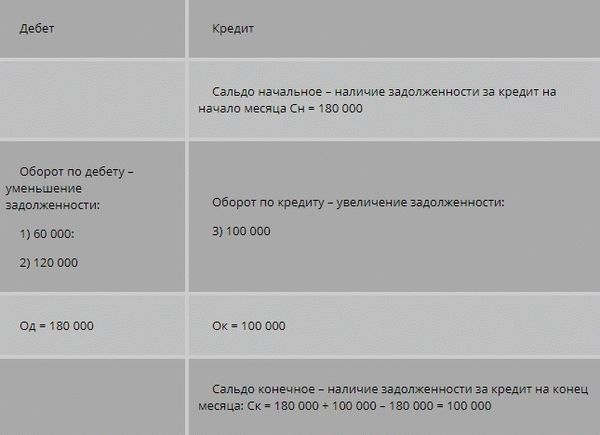

Рассмотрим порядок ведения учета пассивных счетов на примере.

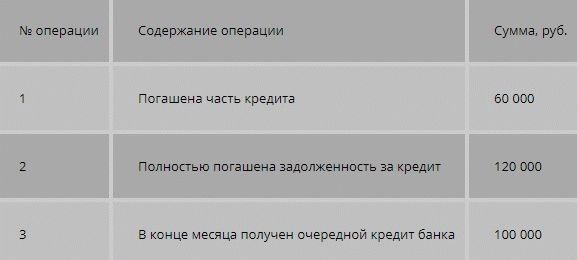

На начало периода компания имела долг перед банком в размере 180 тысяч рублей. За период проведено несколько хозяйственных операций, которые относятся к кредитованию компании (табл. 6).

Таблица 6. Операции компании по кредитованию

Необходимо оформить пассивный счет 66 «Расчеты по краткосрочным кредитам и займам», определив обороты и сальдо (табл. 7).

Таблица 7. Расчет по сч. 66