- Чем в РФ отличаются налоговые статусы

- Возможно ли определить резидентство по номеру банковского счета

- Возможно ли определить резидентство по ИНН

- Поможет ли КПП определить налоговый статус

- Как выяснить резидентство юридического лица на сайте ФНС РФ

- Статус резидента в международном налоговом праве

- Физические лица: нерезиденты и резиденты

- Налогообложение физлиц: нерезиденты и резиденты

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ .

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции.

Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

Статус резидента в международном налоговом праве

Мы все знаем, что любое общество и государство взимает расходы на свое содержание в виде налогов. При этом государство обладает правом облагать налогом определенных лиц, используя налоговую (фискальную) привязку, т.е. связь налогоплательщика со своим государством.

Есть два основных вида привязки: персональная и экономическая. Что они означают?

Персональная привязка базируется на гражданстве (резидентстве), что подтверждается наличием постоянного места проживания (домициля) на территории определенной страны.

Таким образом, на основании этих положений и устанавливается принцип резидентства. Как правило, приоритетным является первый пункт, но и второй может играть заметную роль.

В итоге можно сделать вывод, что резидент – это юридический статус лица, определяющий его связь с каким-либо отдельным государством касательно налогообложения всех его доходов.

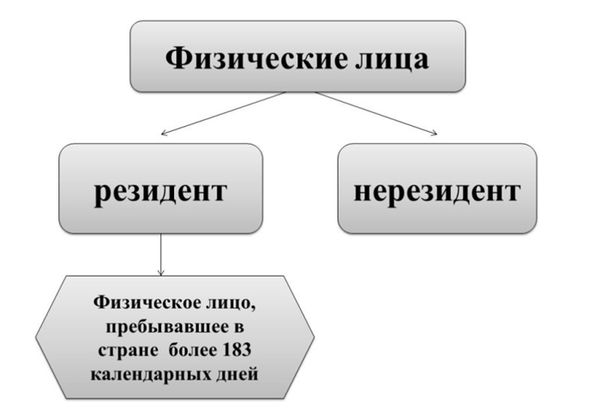

Физические лица: нерезиденты и резиденты

Запланировав инвестиционные операции на территории РФ (приобретение или продажу недвижимости, ценных бумаг или других активов), необходимо понимать, что они влекут за собой налоговые последствия. Каким образом определяется статус резидента в России?

Резидент – физическое лицо (далее – ФЛ), находящееся в РФ на протяжении не менее 183-ех дней в течение любого непрерывного периода в 12 месяцев (п. 2 ст. 207 НК РФ).

! Важная информация для граждан РФ, находящихся и работающих за границей: при наличии у вас постоянного места проживания в РФ, что подтверждается отметкой в паспорте о регистрации места жительства, вы можете признаваться налоговым резидентом России независимо от срока пребывания за рубежом .

В соответствии с договорами РФ об избежании двойного налогообложения, в случае признания физического лица резидентом двух государств (двойное резидентство) для определения страны его резидентства последовательно применяются следующие критерии:

- центр жизненных интересов, т.е. место, где лицо имеет наиболее тесные личные и экономические связи;

- место обычного проживания ФЛ;

- гражданство физического лица.

Если вышеуказанные критерии не позволяют определить страну резидентства физического лица, то компетентные органы двух государств (для РФ это ФНС) решают этот вопрос по взаимному согласию.

Интересный факт : клиентами российских брокеров могут стать не только все граждане РФ, но и физические лица-нерезиденты из ряда стран СНГ. Правда, во многих случаях может понадобиться заключить договор лично в офисе компании на территории РФ.

Налогообложение физлиц: нерезиденты и резиденты

В Российской Федерации законодателем установлены различные ставки налога на доходы физических лиц (НДФЛ) в зависимости от резидентства. Прибыль от продажи ценных бумаг (например, акций Газпром или Лукойл) облагается налогом следующим образом:

- резиденты (ФЛ) – 13%

- нерезиденты (ФЛ) – 30%

Дивиденды с акций российских организаций, а также купонный доход от корпоративных облигаций:

- резиденты (ФЛ) – 13%

- нерезиденты (ФЛ) – 15%

Доходы (проценты) по облигациям с ипотечным покрытием:

- ФЛ-резиденты – 13%

- ФЛ-нерезиденты – 9%

Также необходимо учитывать, что полученный в России доход может подлежать перечислению за рубеж, а следовательно, есть возможность попасть под двойное налогообложение – сначала в РФ, а затем у себя дома (в случае нерезидентов). Для разрешения подобных ситуаций предусмотрены международные договоры об избежании двойного налогообложения, заключенные Россией с правительствами примерно 80-ти государств. Актуальный список здесь.

Возьмем такой пример. Если российский инвестор использует зарубежного брокера и покупает американский биржевой фонд ETF, то управляющая компания удерживает 10% дивидендного налога. Таким образом, с 1 доллара инвестор получит на свой брокерский счет 90 центов.

Соглашение об избежании двойного налогообложения с США позволяет уплатить лишь 3% налога по курсу в рублях, что соответствует ставке 13%.

Но если российский инвестор купит на европейской бирже ирландский фонд с акциями США, то ситуация с дивидендами будет другой. Управляющая компания получит дивиденды от американских акций за вычетом налога в 15%. Если фонд выплачивает дивиденды, то остаток в полной мере будет переведен российскому инвестору, который дополнительно уплатит 13% в ФНС.

Соглашение РФ с Ирландией тут не имеет значения: управляющая компания этой страны в отношении российского инвестора ничего не удерживала.

Формула расчета НДФЛ по доходам от инвестиций в ценные бумаги РФ следующая:

Сумма НДФЛ = (налоговая база – налоговые вычеты) × налоговая ставка

- Налоговая база (НБ) – это доходы от продажи ценных бумаг, также в виде процентов (купона, дисконта) по облигациям, полученные в течение налогового (отчетного) периода.

- Налоговые вычеты (НВ) – это, например, брокерские комиссии, на которые можно уменьшить налогооблагаемую базу. К дивидендам, полученным от акций, налоговые вычеты не применяются (вернуть с них налог нельзя). Подробнее читайте здесь.

Скажем, если инвестор (резидент РФ) купил 1 лот акций Сбербанка за 2500 рублей и через полгода продал за 3000, то должен заплатить налог 13% с прибыли в 500 рублей, т.е. 65 рублей. Для нерезидента налог будет соответственно 150 руб. Их автоматически удерживает российский брокер в начале следующего календарного года.

Финансовый результат налогового периода рассчитывается для резидентов и нерезидентов РФ отдельно по сделкам с ценными бумагами, обращающимися на российских биржах, отдельно по не обращающимися на биржах (внебиржевой рынок) и отдельно по сделкам с иными финансовыми инструментами (фьючерсы, опционы, форвардные контракты и др.). Хотя иногда возможна система взаимозачета: например, между акциями Газпрома и фьючерсом на его акции.