- От чего зависит периодичность авансов

- Исключения для бюджетников

- Сроки уплаты в 2022 году

- Три варианта расчета авансовых платежей

- Внесение авансовых платежей

- Расчет ежемесячных авансовых платежей по предыдущим показателям

- Как рассчитать ежемесячный авансовый платеж по фактической прибыли

- Ежеквартальные авансовые платежи по фактическим показателям за квартал

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

- Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

Плательщиками налога на прибыль организаций (ННПО) признаются все экономические субъекты, применяющие общий режим обложения — ОСНО. Это все компании, учреждения и предприятия, получающие прибыль от ведения бизнеса. Причем учреждения бюджетной сферы — не исключение.

Это правило актуально для итоговой выплаты прибыльного налога в бюджет. Авансы по налогу на прибыль платят все те же налогоплательщики на ОСНО. Все юрлица, применяющие основной режим обложения, обязаны выплачивать авансы в казну. При определенных условиях плательщик обязан перейти на ежемесячные перечисления.

Действующая редакция НК РФ предусматривает несколько вариантов уплаты налога на прибыль организаций. Чиновники определили, что, помимо основной выплаты по итогам налогового периода (календарного года), организации обязаны выплачивать поквартальные и(или) помесячные авансы по налогу на прибыль.

Используйте бесплатно инструкции КонсультантПлюс, чтобы правильно заполнить отчеты и платежки по налоговым платежам. Бланки и образцы прилагаются.

От чего зависит периодичность авансов

Периодичность авансирования по налогу на прибыль определяется в зависимости от категории налогоплательщика. Приводим таблицу поквартального расчета аванса по налогу на прибыль и показываем, кто платит ежемесячно и из фактической прибыли (ст. 286 НК РФ):

Периодичность зачисления авансовых платежей по ННПО

- учреждения бюджетной сферы. Учтите, что библиотеки, театры, музеи, концертные организации исключены из этого перечня: авансирование в бюджетных учреждениях в 2022 году из культурной сферы не предусмотрено;

- коммерческие фирмы и их представительства, если выручка за предшествующие 4 квартала не превысила сумму в 15 миллионов рублей в среднем за каждый из кварталов;

- участники простых товариществ, но только в отношении доходов, полученных от участия в простых товариществах;

- иностранные организации, которые ведут бизнес на территории РФ через постоянные представительства;

- выгодоприобретатели в отношении доходов по договорам доверительного управления;

- иные категории предпринимателей и организаций, поименованные в п. 3 ст. 286 НК РФ.

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему авансовых расчетов с ФНС.

Ежемесячно и ежеквартально

Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей.

Учтите, что когда возникает обязанность платить ежемесячные авансы по налогу на прибыль, ФНС не уведомляет налогоплательщика. Фирма самостоятельно определяет вариант расчетов с бюджетом.

Помесячно, с фактической прибыли

В НК РФ разъясняется, кто платит ежемесячные авансовые платежи по налогу на прибыль в 2022 году, — такой способ расчетов вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО.

Требуется уведомить ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям.

Вот формула, как рассчитать среднеквартальную выручку для авансов по налогу на прибыль, — учитывайте в расчете только выручку от реализации товаров (работ, услуг). Внереализационные доходы в расчете не участвуют.

Особенно интересен вопрос, как правильно платить аванс, если в течение года меняется средняя квартальная выручка, которая то превышает ежеквартальный лимит 15 млн, то нет. Как только лимит превышен, вы обязаны перейти на перечисления ежемесячных авансов, но в следующем квартале вправе сделать новый расчет. И если окажется, что ежеквартальный лимит не превышен, то вправе вновь уплачивать авансы по налогу один раз в квартал.

А вот лимит ежемесячных авансовых платежей по налогу на прибыль в 2022 году не предусмотрен.

Обособленные подразделения исчисляют фискальные обязательства в индивидуальном порядке.

Исключения для бюджетников

Российские бюджетные учреждения имеют значительные преимущества в авансировании по налогу на прибыль. Рассмотрим особенности, как рассчитать авансовые платежи по налогу на прибыль за 3 квартал 2022 года таким организациям. Чиновники определили, что все организации бюджетного или автономного типа вправе перечислять аванс один раз в квартал.

Причем общая сумма дохода за предшествующие четыре квартала не имеет никакого значения.

Если бюджетное учреждение — это театр, библиотека, музей или концертная организация, то такие субъекты вправе перечислять налоги по прибыли только один раз в год по итогам налогового периода. То есть театры, музеи, библиотеки и концертные организации освобождены от исчисления и уплаты ежеквартальных и ежемесячных авансов.

А вот казенным учреждениям повезло меньше. Если организация казенного типа обязана уплачивать ННПО, то периодичность перечислений по этому налоговому обязательству определяется по общим принципам. То есть в зависимости от общей суммы дохода, полученной в предшествующих четырех кварталах.

Сроки уплаты в 2022 году

Сроки перечисления ННПО, в том числе сроки уплаты авансовых платежей по налогу на прибыль, установлены статьей 287 НК РФ. По общему правилу, если организация продолжает работать в день, когда установлен последний срок оплаты, то срок для нее не меняется. Если организация официально не работает, то для нее срок переносится на первый рабочий день.

Все налогоплательщики обязаны своевременно уплачивать средства в бюджет. Актуальная таблица сроков уплаты налога на прибыль в 2022 году для налогоплательщиков:

Три варианта расчета авансовых платежей

Налоговый период для расчета — календарный год. Отчетными периодами признаются: квартал, полгода, 9 месяцев. Налоговый кодекс предполагает три варианта расчета и внесения авансовых платежей.

Первый применяют все организации по умолчанию — это ежемесячные платежи. Они рассчитываются по показаниям прошедшего квартала, а по итогам отчетного квартала производится доплата, если нужна.

По заявлению организация может перейти на вторую схему и рассчитывать ежемесячный платеж по фактический прибыли. Этот способ потребует каждый месяц декларировать доход.

Третья схема предполагает оплату авансов ежеквартально, расчет ведется от реально полученного дохода. Такой режим могут применять ООО, у которых средняя выручка за квартал (из расчета 4 последние квартала) не превышает 15 млн. рублей.

Также могут рассчитывать авансовые платежи по этому принципу вновь созданные организации (4 полных квартала со дня регистрации) из расчета минимального дохода 15 млн. в квартал или 5 млн. в месяц.

Внесение авансовых платежей

После подсчета авансовых платежей по показателям прошлых периодов фирма обязана перевести уплату аванса за каждый месяц текущего квартала не позднее 28 числа. Когда заканчивается отчетный период — в нашем случае, квартал — налог считают из фактических показателей доходности. Если после вычета авансов есть недоплата, ее вносят дополнительно.

Ежемесячные авансовые платежи перечисляют до 28 числа следующего за отчетным месяца. До 28 февраля следует заплатить за январь, до 28 марта — за февраль и т.д. Последний платеж за декабрь–январь вносят до 28 марта следующего года.

Ежеквартальные платежи перечисляют до 28 числа месяца после окончания отчетного квартала. Например, за 1 квартал до 28 апреля, 2 и 3 квартал — до 28 июля и октября соответственно. Итоговый платеж за год должен пройти до 28 марта следующего года.

Вновь созданные организации могут платить раз в квартал — по третьей схеме. Фирма считается новой в течении четырех кварталов после ее создания. При условии соблюдении минимального лимита прибыли в 5 млн.

руб. в месяц, компания может не вносить ежемесячные авансовые платежи. Второе условие, конкретизированное в ст.

287, п.5 НК РФ для таких организаций — прибыль не больше 15 млн. в квартал.

Расчет ежемесячных авансовых платежей по предыдущим показателям

Этот способ уплаты взноса предполагает ежемесячную уплату в бюджет авансовых платежей. Расчет основывается на показателях прошедшего квартала. По итогу отчетного периода — квартала — расчет производится по фактическим показателям. От полученной суммы вычитают уплаченный аванс и доплачивают разницу.

- При таком способе расчет за первый квартал делать нет смысла — платеж будет равен прошлогоднему за последний отчетный период. В конце квартала аванс рассчитывается по фактическому доходу. Полученный результат — сумма к оплате по итогам квартала.

- Аванс по налогу во втором квартале рассчитывается из реальной прибыли, заработанной в первом. Полученное число делим на три месяца — так получаем размер предварительного платежа за месяц.

- Сумма платежа третьего квартала — это разница между авансом за 1 полугодие, рассчитанным от реального дохода, и авансовым платежом за 1 квартал, определенным также от размера фактической прибыли.

Формула: АвП за 3 кв. = (АвП за 6 мес. от ФП – АвП за 1 кв. от ФП) / 3

- Четвертый квартал рассчитывается аналогично третьему. Только первое слагаемое здесь — авансовый платеж за 9 месяцев, второе — за 1 полугодие. Расчет ведется также от фактической прибыли.

Формула: АвП за 4 кв. = (АвП за 9 мес. – АвП за 6 мес.) / 3

- В первом квартале следующего года авансовый платеж будет равен платежу за четвертый квартал этого года.

Если разница получается отрицательная, то платить аванс не надо. Когда у организации образуется переплата, ее можно учесть в будущих платежах или перевести в счет оплаты другого налога. Можно и вернуть на счет, написав заявление в налоговую инспекцию.

Как рассчитать ежемесячный авансовый платеж по фактической прибыли

Чтобы применять этот метод расчета, до 31 декабря надо написать заявление в ИФНС. Отчетным периодом при такой схеме считается месяц нарастающим итогом.

Нарастающий итог — такой способ расчета, когда к расчетному периоду прибавляются показатели за прошедшие периоды.

Приведем пример. Доходы:

- за январь 10 тыс.;

- за февраль 8 тыс.;

- за март 12 тыс.;

- за май 15 тыс. и т.д.

Доходы нарастающим итогом:

- январь 10 тыс.;

- февраль 10 + 8 = 18 тыс.;

- март 18 + 12 = 30 тыс.;

- май 15 + 30 = 45 тыс. и т.д.

Таким образом, отчетными периодами при этом способе будут:

- 1 период — январь;

- 2 период: январь–февраль;

- 3 период: январь–март;

- 4 период: январь–апрель и так далее.

Авансовые платежи равны налогу на прибыль, фактически полученную в этом отчетном периоде.

Формула: АвП = налогооблагаемая прибыль (нарастающим итогом) * налоговая ставка – прошлые платежи

Организации, которые вносят авансовые платежи по этой схеме, предоставляют декларации в налоговую инспекцию каждый месяц. Этот метод подсчета платежей выгоден компаниям с нестабильным доходом.

Ежеквартальные авансовые платежи по фактическим показателям за квартал

НК РФ ограничивает такой способ расчета и уплаты авансовых платежей организациями со среднеквартальным доходом не более 15 млн. рублей. Формула расчета здесь будет аналогична предыдущему методу. Периодом расчета принимается не месяц, а квартал, полгода, 9 месяцев, 12 месяцев.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

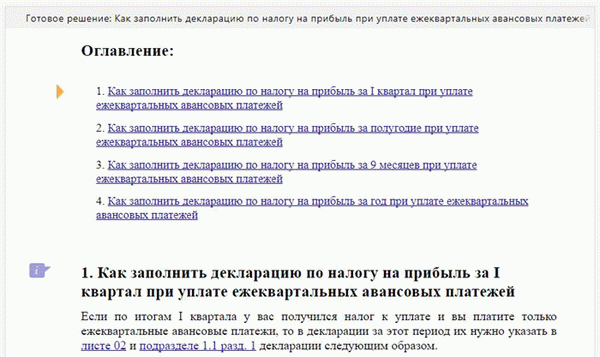

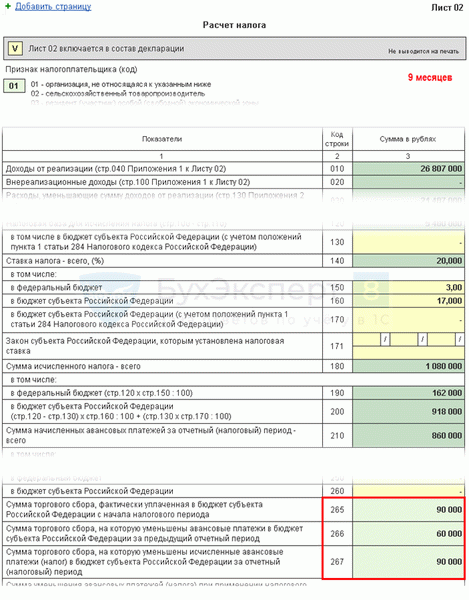

Лист 02 Расчет налога на прибыль и авансовых платежей

- увеличивается лимит выручки для уплаты ежеквартальных платежей с 15 до 25 млн. руб. ежеквартально;

- налогоплательщики, которые платят ежемесячные авансовые платежи исходя из расчетной прибыли, могут перейти на уплату ежемесячных авансовых платежей из фактической прибыли до окончания 2020 года, начиная с отчетного периода январь-апрель.

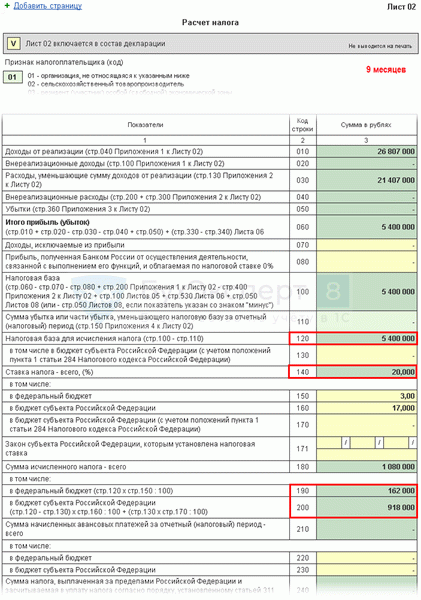

Рассмотрим пошаговое заполнение Листа 02 декларации в части расчета налога на прибыль за 9 месяцев и суммы ежемесячных авансовых платежей на два следующих квартала.

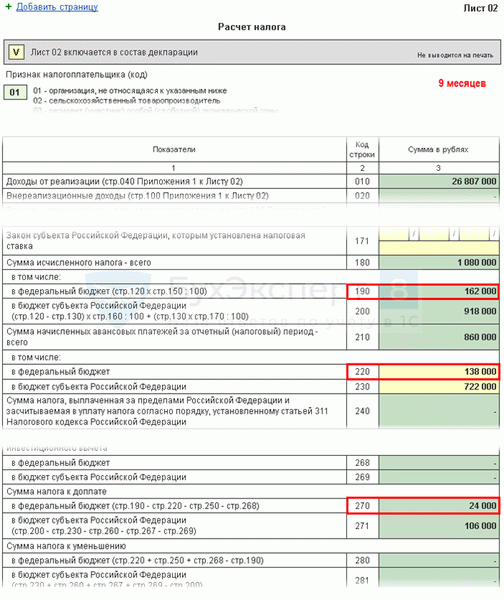

Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверьте расчет за 9 месяцев по формуле:

В нашем примере сумма налога на прибыль (стр. 180) — 5 400 000 х 20% = 1 080 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 5 400 000 х 3 % = 162 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 5 400 000 х 17 % = 918 000 руб.

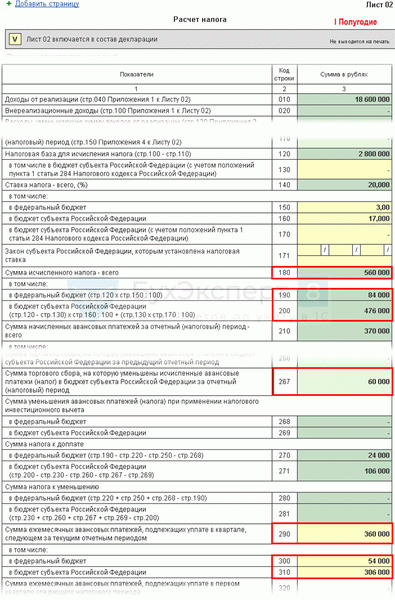

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период 9 месяцев, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I полугодие текущего года и состоят из:

- налога, рассчитанного по итогам I полугодия (стр.180, 190, 200);

- начисленных авансовых платежей к уплате в III квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I полугодии, на который уменьшен налог на прибыль за этот период (стр. 267).

В строки 220, 230 в декларации за 9 месяцев вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей с начала года составляет:

- в федеральный бюджет (стр. 220) — 84 000 + 54 000 = 138 000 руб.;

- в бюджет субъекта РФ (стр. 230) — 476 000 + 306 000 – 60 000 = 722 000 руб.

Рассчитанные суммы указывают в стр. 210 (220, 230) декларации за 9 месяцев.

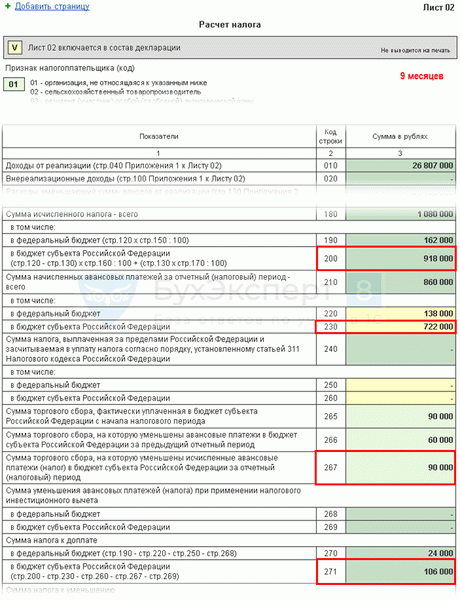

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С будут заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за 9 месяцев данные строки заполнятся следующим образом:

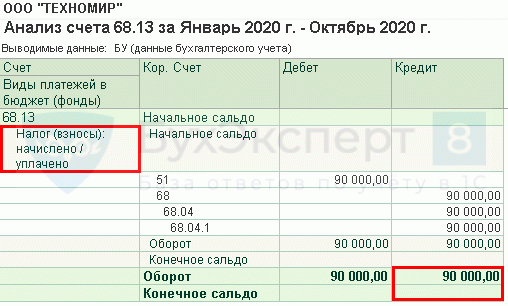

- стр. 265 — сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 90 000 руб.

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог (взносы): начислено / уплачено). На наш взгляд, это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного совпадает с уплаченным, т. е. с оборотом Дт 68.13 Кт 51. Перепроверьте заполнение данной строки. В случае необходимости — перезаполните ее вручную.

Еще одна особенность программы: строка 265 не заполняется автоматически при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

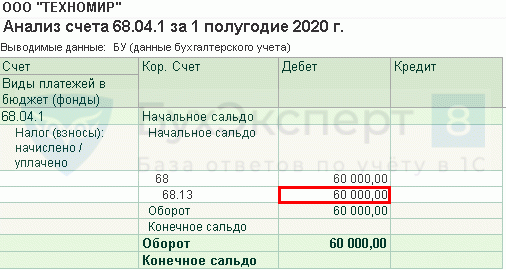

- стр. 266 — сумма торгового сбора, на которую уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Значение в этой строке должно равняться сумме по стр. 267 в декларации за I полугодие.

В 1С в декларации за 9 месяцев в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере сумма в стр. 266 равна 60 000 руб.

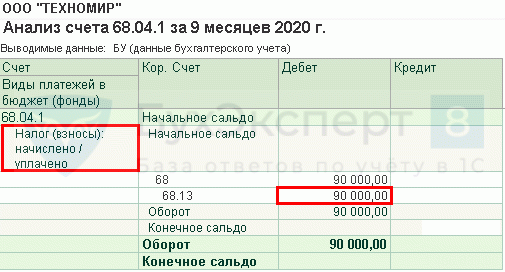

- стр. 267 — сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за 9 месяцев в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за 9 месяцев, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере стр. 267 равна 90 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь сравним, что получилось больше: фактические суммы налога, исчисленные по результатам 9 месяцев (стр. 190, 200), или начисленные авансы, которые Организация обязана уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I полугодие.

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 162 000 руб.) больше стр. 220 (сумма 138 000 руб.), следовательно, налог в федеральный бюджет по итогам 9 месяцев будет к доплате:

- стр. 270 = 162 000 — 138 000 = 24 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 918 000 руб.) больше суммы строк 230 и 267 (812 000 = 722 000 + 90 000), следовательно, сумма налога в бюджет субъекта РФ по итогам 9 месяцев будет к доплате:

- стр. 271 = 918 000 — 722 000 — 90 000 = 106 000 руб.

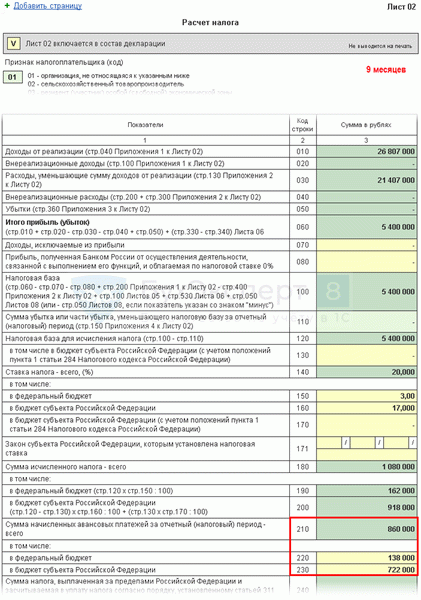

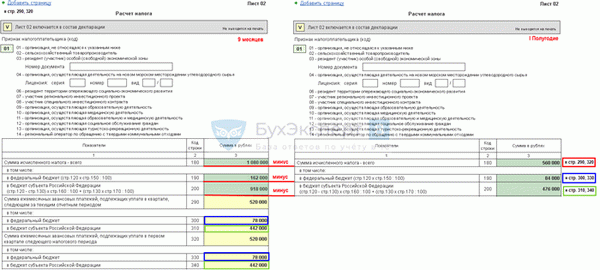

Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам 9 месяцев рассчитать авансы, подлежащие уплате в:

- IV квартале текущего года, отражаются по стр. 290 (300, 310);

- I квартале следующего года, отражаются по стр. 320 (330,340).

Авансовые платежи I квартала следующего налогового периода, как правило, равны рассчитанным авансовым платежам IV квартала текущего года (п. 5.14 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 23.09.2019 N ММВ-7-3/475@, далее — Порядок заполнения декларации по налогу на прибыль).

В 1С данные строки заполняют вручную. Рассчитывают авансовые платежи к уплате по формуле:

Если в результате расчета по стр. 290 (300, 310) и стр. 320 (330,340) получено нулевое или отрицательное значение, то эти строки НЕ заполняются, а в указанных кварталах ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в IV квартале, рассчитывается:

- всего (стр. 290) — 1 080 000 – 560 000 = 520 000 руб., в т. ч.:

- в федеральный бюджет (стр. 300) = 162 000 – 84 000 = 78 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 918 000 – 476 000 = 442 000 руб.

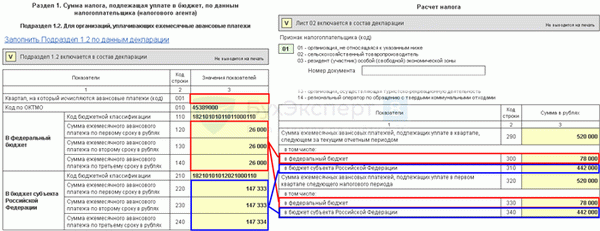

Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

В Разделе 1 Подраздела 1.2 декларации отражают ежемесячные авансовые платежи, которые необходимо уплатить в IV квартале текущего и I квартале следующего налогового периода.

Если суммы к уплате на два этих периода отличаются (например, в связи с закрытием обособленного подразделения или реорганизацией предприятия), то заполняются две страницы Раздела 1 Подраздела 1.2 (п. 4.8.1 Порядка заполнения декларации по налогу на прибыль). При этом указываются коды периодов (стр. 001):

Сумма авансовых платежей на оба квартала была рассчитана по стр. 300 (330), 310 (340) Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 (330) «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 (340) «в бюджет субъекта РФ».

В нашем примере суммы авансовых платежей за IV и I кварталы совпадают, поэтому страница Раздела 1 Подраздела 1.2 заполняется в одном экземпляре:

- стр. 001 — не заполняется.

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в IV квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 октября;

- до 29 ноября;

- до 28 декабря.

В I квартале следующего года авансовые платежи уплатите:

- до 28 января;

- до 28 февраля;

- до 28 марта.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).