- Если игнорировать МФО

- Если МФО исключили из реестра Банка России

- Можно набрать займов и объявить себя банкротом

- Какие будут последствия выхода на просрочку

- План действий при погашении долгов

- Просроченная задолженность еще не возникла

- Досудебное урегулирование

- МФО продала просроченную задолженность третьим лицам

- МФО направила заявление в суд

- Банкротство

- Внесудебная процедура банкротства

- Когда требуется профессиональная помощь и как не попасть в лапы мошенников

- Рефинансирование микрозаймов: особенности, плюсы и минусы

- Где можно рефинансировать микрозаймы?

- В банке

- Брокерские агентства

- Как рефинансировать микрозаймы: важные нюансы

- С плохой кредитной историей

- Как повысить вероятность одобрения

- Как получить деньги на карту дистанционно

- Если возможности платить нет

- Частые вопросы

- Как списать долги по микрозаймам?

- Как расплатиться с микрозаймами с помощью рефинансирования?

- Применение сроков давности по займам в микрофинансовой организации

- Как избавиться от микрозаймов через банкротство по долгам МФО?

- Иные способы, как рассчитаться с микрозаймами

- Предельный размер долга по микрозаймам

- Что будет если не платить долги по займам МФО?

- Помощь в закрытии микрозаймов

- Причины возникновения задолженности

- Последствия неуплаты долга в МФО

- Что делать, если нечем платить микрозаймы?

- Реструктуризация долга

- Погашение займа с помощью рефинансирования

- Пролонгация микрозайма

- Что делать, если дошло до суда?

- Как объединить все займы в один?

- Где взять займ, на погашение других микрозаймов?

- Где взять кредит чтобы рефинансировать займы?

- Рефинансирование кредита что это такое?

Микрофинансовые организации предоставляют займы с целью получения дохода, поэтому МФО не намерены прощать долги и будут делать все от них зависящее, чтобы получить свои деньги обратно.

Существует ряд заблуждений, которые «загоняют» заемщика в долговую яму

Если игнорировать МФО

То через три года долг по микрозаймам будет списан автоматически. Это неправда.

Гражданский кодекс предусматривает срок исковой давности (ст. 196-ГК), по истечении которого МФО не имеет права требовать долг обратно. Он составляет три года с момента возникновения просрочки. Но здесь нужно учитывать ряд моментов:

- если заемщик направил запрос на реструктуризацию или рефинансирование долга, то отсчет срока (исковой давности) начинается заново;

- отсчет срока может начаться заново при контакте должника и кредитора. Например, если заемщик внес платеж, получил от МФО официальное уведомление с требованием полного погашения задолженности и т.п.

Все ли МФО подают в суд на своих злостных

неплательщиков? Закажите звонок юриста

Также стоит знать, что:

- передача долга коллекторам не влияет на расчет срока исковой давности. Например, если заемщик вышел на просрочку 1 января 2018 г., то после 1 января 2021 г. истекает срок исковой давности (если в течение этого времени не было контакта между кредитором и заемщиком и если кредитор не успел подать на заемщика в суд), даже если 20 декабря 2020 г. МФО продаст задолженность коллекторскому агентству;

- срок исковой давности не может быть увеличен за счет заключения дополнительного соглашения. То есть, если МФО прописывает в договоре срок исковой давности не 3, а, например, 5 лет, это незаконно.

Существует практика, когда МФО списывают безнадежные долги, но это бывает крайне редко. К тому же у многих микрофинансовых организаций работает целая армия грамотных юристов, которые не будут ждать 3 года и направят заявление в суд раньше. Поэтому на списание долгов надеяться не стоит.

Если МФО исключили из реестра Банка России

То можно забыть о долге и никому ничего не платить. Это тоже в корне неверно. После того, как компания покинула госсписок, она либо самостоятельно продолжает собирать задолженность, либо за неё это делает какая-то другая компания. В любом случае заемщик получит соответствующее уведомление о том, как погашать задолженность.

Можно набрать займов и объявить себя банкротом

Тогда все долги спишутся. Банкротство является сложной процедурой, и довольно затратной. Она влечет не только списание долгов, но негативные последствия для заемщика. Подробно о банкротстве будет описано ниже.

Сколько будет стоит признание себя банкротом?

Спросите юриста

Какие будут последствия выхода на просрочку

К исполнению взятых на себя кредитных обязательств нужно подходить серьезно и, при возникновении сложных ситуаций, которые препятствуют погашению долга, нужно сразу обращаться в МФО.

Выход на просрочку грозит:

- увеличением суммы задолженности, которая будет обрастать штрафами и пенями;

- ухудшением кредитной истории, что не позволит в будущем воспользоваться новыми кредитными продуктами на выгодных условиях. А в некоторых случаях может лишить этой возможности на несколько лет. В последнее время даже работодатели при рассмотрении резюме обращают внимание на кредитный рейтинг соискателя;

- запретом выезда за границу;

- просроченная судебная задолженность может привести к блокировке некоторых госуслуг (например, получению загранпаспорта) и др.

При возникновении просрочек надо, в первую очередь, попытаться договориться с МФО о рассрочке или попытаться выкупить свой долг у коллекторов с дисконтом, если МФО его уже продала. Бегать от судов и приставов смысла не имеет. Если платить совсем нечем и нет дорогого имущества, которое будет жалко потерять, то можно подать на банкротство.

План действий при погашении долгов

Просроченная задолженность еще не возникла

Если заемщик еще до возникновения просроченной задолженности понимает, что не сможет вовремя внести периодические платежи, то ему следует обратиться в МФО и объяснить ситуацию. Как правило, микрофинансовые организации идут на уступки. Это уменьшение суммы периодического платежа, предоставление отсрочки — «кредитных каникул».

Однако нужно будет доказать, что у заемщика наступили «тяжёлые времена». Например, предоставить справку об уменьшении заработной платы или о потере работы или другие оправдательные документы.

Брать новый заем для погашения существующего рискованно, так как не факт, что трудности, препятствующие исполнению кредитных обязательств, будут решены к новому сроку внесения периодического платежа. Лучше сразу начать вести переговоры с МФО об изменении условий по уже оформленному займу.

Если вовремя начать суетиться, то кредитная история не будет испорчена, а долг будет погашен вовремя.

На какие аспекты жизни человека оказывает

влияние его кредитная история?

Закажите звонок юриста

Досудебное урегулирование

В этом случае нужно перестать скрываться от МФО и выйти на связь, объяснить ситуацию и показать свое намерение погасить долг.

Однако перед этим нужно определить сумму долга и выяснить, все ли начисления законные. Необходимо обратить внимание на ряд нюансов:

- размер процентной ставки по займам, полученным с 1 июля 2019 г. не может превышать 1% в день (365% годовых); по займам, полученным с 28 января 2019 г. до 19 июля 2019 г. — 1,5%. Данные ограничения на займы, оформленные до 28 января 2019 г., не распространяются;

- для займов, оформленных на 1 год после 1 января 2020 г., совокупный размер начисленных процентов, а также пеней и штрафов, не может превышать сумму тела основного долга плюс тело основного долга более чем в 1,5 раза. Если заемщик оформил заем на сумму 20 тыс. руб., то максимальная сумма, которую он вернёт МФО — 50 тыс. руб., из которых 20 тыс. руб. это основной долг, а 30 тыс. руб. начисленные проценты, пени и штрафы.

Для договоров, оформленных ранее, действуют другие ограничения: с 01.07.2019 до 01.01.2020 г. — в 2 раза, с 28.01.2019 до 01.07.2019 г. — в 2,5 раза, с 01.01.2017 до 28.01.2019 г. — 3 раза.

Начисления прекращаются сразу после достижения суммы процентов и штрафов максимально допустимого размера. Однако, если заемщик частично погашает задолженность, начисления возобновляются. Поэтому долг лучше гасить сразу весь.

Как правильно рассчитать сумму неустойки

по просроченному долгу?

Спросите юриста

Неустойка за ненадлежащее исполнение обязанностей перед кредитором не может превышать 0,1% (или более 20% годовых) от просроченной суммы и процентов за каждый день просрочки. Если МФО начисляет неустойку на оставшуюся сумму займа, это можно легко оспорить в суде.

Например, Иван на 10 дней просрочил внесение платежа размером 3 тыс. руб. Оставшаяся сумма долга перед МФО составила 25 тыс. руб. По закону МФО должна начислить неустойку на 3 тыс. руб. в размере 3 000 * 0,01 * 10 = 300 руб. Тогда как недобросовестные кредиторы могут начислить неустойку на оставшуюся сумму долга 25 000 * 0,01 *10 = 2 500 руб.

Информация о штрафных санкциях за просрочку должна содержаться в строке №12 таблицы индивидуальных условий. Указывать дополнительные штрафы в договоре МФО не имеет права.

Если МФО нарушила требования законодательства (например, начислила более высокие проценты и т.п.), на неё можно направить жалобу в СРО (членом которого является компания, всего в России 3 СРО для МФО), в Банк России, а также обратиться к финансовому омбудсмену.

МФО невыгодно подавать заявление в суд, так как это связано с дополнительными временными и финансовыми издержками, поэтому они могут пойти на некоторые уступки:

- простить часть штрафов;

- уменьшить размер периодического платежа за счёт увеличения срока займа (пролонгация договора);

- предложить реструктуризацию долга и др.

МФО продала просроченную задолженность третьим лицам

В этом случае необходимо начать переговоры с новым владельцем просроченной задолженности, в большинстве случаев, это будут коллекторские агентства. Как правило, долги продаются с большим дисконтом, поэтому можно попытаться договориться с коллекторами о снижении общей суммы задолженности и более комфортном графике платежей.

МФО направила заявление в суд

Если МФО выигрывает суд (а она его выиграет!), то:

Также стоит помнить, что при сумме долга менее 100 тыс. руб. законодательство разрешает кредитору самостоятельно направить исполнительный документ о взыскании задолженности с заемщика по месту работы или в иную организацию, которая осуществляет периодические выплаты должнику.

Не стоит думать, что после судебного постановления можно бесконечно долго пытаться погашать задолженность. Если должник не хочет платить, судебные приставы могут начислить исполнительский сбор в размере 7% от суммы долга.

Можно и договориться с коллекторами о выкупе

долга за половину его стоимости?

Спросите юриста

Банкротство

Банкротство представляет собой процедуру признания заемщика несостоятельным в плане исполнения обязательств по обслуживанию задолженности, то есть полное списание долгов. Но не все так просто, процедура эта непростая и довольно долгая, к тому же за нее чаще всего, нужно платить. К тому же эта процедура имеет ряд негативных последствий для должника.

Внесудебная процедура банкротства

Если сумма долга перед МФО составляет от 50 тыс. до 500 тыс. руб., то заемщик может воспользоваться процедурой внесудебного банкротства. Однако в этом случае в отношении должника должно быть окончено исполнительное производство ввиду того, что у него нет никакого имущества, за исключением единственного жилья.

Для запуска процедуры внесудебного банкротства нужно подать заявление в МФЦ, в том числе указать всех известных кредиторов. Те долги, которые не будут указаны в заявлении, списаны не будут. Длится процедура внесудебного банкротства ровно 6 месяцев.

Что будет проверять МФЦ в ходе внесудебного

банкротства? Спросите юриста

Когда требуется профессиональная помощь и как не попасть в лапы мошенников

Если речь идет о больших просрочках, сумма которых является неподъемной для заемщика , лучше получить профессиональную консультацию по поводу того, как лучше закрыть долг.

Во-первых, специалисты лучше разбираются в юридических и финансовых тонкостях, могут провести профессиональную оценку договора и действий МФО.

Во-вторых, они имеют большой опыт участия в судебных разбирательств.

В-третьих, юристы выступают на стороне должника и в их интересах не обогатить МФО, а защитить права заемщика и помочь ему выбраться из долговой ямы.

Как по переговорам с юристами понять,

что они – не мошенники? Задайте

вопрос эксперту

Главное не попасть в руки мошенников, которые берут деньги и не избавляют от долгов. Если юристы требуют перечислить средства и обещают самостоятельно уладить вопрос с задолженностью, не верьте, это мошенники.

О том, как справиться с задолженностью, заемщику следует подумать еще на этапе оформления займа и трезво оценивать свои силы в плане обслуживания кредитных обязательств. В случае возникновения непредвиденных ситуаций ни в коем случае не нужно объявлять бойкот МФО.

А если ситуация зашла слишком далеко и заемщик не может самостоятельно справиться с задолженностью, нужно обратиться к профессионалам. Получение помощи в списании долгов по займам поможет сэкономить время, деньги и нервы.

Рефинансирование микрозаймов: особенности, плюсы и минусы

Рефинансирование микрокредитов — это программа, предоставляемая финансовыми организациями, которая позволяет погасить имеющиеся займы в МФО через перекредитование. При этом получить наличку и потратить ее на другие цели, как правило, нельзя — предполагается именно целевое погашение обязательств.

А вот при рефинансировании банковских кредитов иногда возможно получить средства «сверх суммы» наличными или переводом на карту.

- заемщик получает дополнительное время на поиски денег для погашения долга;

- изменяются текущие условия, что облегчает финансовую нагрузку;

- сохраняется положительная кредитная история (КИ);

- появляется возможность оформлять новые займы и кредиты.

К недостаткам можно отнести риск попасть в «долговую яму». Зачастую срок кредита увеличивается, отсюда и переплата больше. Оптимально проводить рефинансирование займов микрофинансовых организаций, когда по ним нет (и не было) просроченных платежей. Тогда есть шанс перекредитоваться даже в банке (правда, не во всех), поскольку КИ не испорчена.

Подобрать подходящий способ выхода

из закредитованности

Где можно рефинансировать микрозаймы?

Существует несколько способов рефинансирования: обратиться в банк, в ту же МФО, где оформлен заем, в стороннюю микрофинансовую организацию или в брокерское агентство, где предлагают услугу рефинанса.

В банке

Рефинансирование само по себе — распространенная процедура в банках. Но это относится к обычным кредитам. Как правило, рефинансирование проводится путем переуступки права требования — то есть просто меняется залогодержатель (новый банк покупает долг у предыдущего).

Банки редко рассматривают рефинансирование МФО-займов, поскольку относят такие обязательства к группе риска. И неудивительно: при выдаче микрозаймов редко проверяются занятость, доход. Бывает, что займы выдаются людям с открытыми просрочками по кредитам.

Среди известных таких практически нет. Сбер, Альфа-Банк и прочие кредитные организации «на слуху» отказывают потенциальным клиентам, желающим рефинансировать заемные обязательства МФО. Впрочем, у Тинькофф не прописан запрет на рефинансирование микрозаймов.

Однако, если у вас, помимо займов, есть еще и кредиты без просрочек (и в целом нет нареканий по кредитной истории), вы можете оформить рефинансирование именно кредитов и попробовать взять дополнительные деньги сверху. Такую возможность предоставляют Ак Барс, ВТБ, Райффайзенбанк.

Эта услуга несет в себе следующие плюсы для клиента:

- получение кредита на длительный срок;

- посильные платежи;

- быстрое закрытие микрозаймов дополнительными средствами.

Есть и другой способ. Необязательно часами просиживать на сайтах банков и узнавать, кто рефинансирует частные займы. Во многих случаях вы можете просто оформить потребительский кредит либо кредитную карту, чтобы закрыть долги в МФО (сам себе «рефинансист»). Как правило, в банке даже самая невыгодная ставка ниже, чем в случае с микрозаймами.

При совсем аховой ситуации можно оформить залоговое обязательство, но мы настоятельно не рекомендуем брать кредит под залог недвижимости или другого ценного имущества, чтобы перекрыть им задолженности МФО. Это несоизмеримо разные суммы, и рисковать практически впустую не стоит.

Брокерские агентства

Спрос всегда рождает предложение. Существуют организации, которые предлагают закрыть микрозаймы и выдать новый микрокредит со сниженным процентом.

Кредитные брокеры специализируются на этаком «посредничестве»:

- Они оценивают перспективы успешного перекредитования своего клиента.

- Берут на себя мониторинг имеющихся программ рефинансирования.

- И подбирают наилучшие варианты с самой высокой вероятностью одобрения.

Разумеется, компания, которой делегируются эти нервотрепные обязательства, работают с выгодой для себя — в среднем по рынку стоимость их услуг колеблется от 10% до 20% от одобренной суммы рефинансирования.

Как узнать свой кредитный рейтинг

и вероятность одобрения заявки

на кредит?

Как рефинансировать микрозаймы: важные нюансы

Сначала оцените, так ли нужно вам рефинансирование МФО-займов, и насколько выгодные условия возможны для вас. Для оформления нужно собрать основные документы (иногда только паспорт), а в случае обращения в агентство рефинансирования — предоставить договор кредитования.

С плохой кредитной историей

Банки дают кредиты только клиентам без просрочек. Исключение (в самых «острых» ситуациях) — наличие имущества, под залог которого можно взять деньги. При небольших просрочках банки могут пойти навстречу.

С плохой КИ и без залога в банк обращаться бесполезно, особенно если заемщик числится в черных списках хотя бы одного финансового заведения или его долги уже попали в ФССП.

В МФО гораздо легче сделать рефинансирование микрозаймов с просрочками. Правда, в этом случае вам могут навязать страховку или другие платные услуги — помните, что вы можете отказаться, но шансы снизятся, особенно, если у вас не очень благоприятная кредитная репутация.

МФО реже, чем банки, продают долги коллекторам путем переуступки прав требования. Им выгоднее слегка пролонгировать договор и добиться оплаты хотя бы маленькими частями — высокие проценты перекрывают все с лихвой.

Если на вас не ведет охоту сотрудник ФССП и в черных банковских списках вы не значитесь, пробуйте подавать заявку в банк (вы все равно ничего не потеряете). Даже кредитная карта под 70-80% выгоднее микрокредита под 365% годовых.

Когда просрочки длятся не более трех дней (и это происходит впервые), вполне возможно, что они не попадут в сводки БКИ. Реально отражаются на кредитной истории пропущенные платежи сроком от 30 дней. А вот если вы не платите уже более 3 месяцев, то мало какая МФО пойдет на одобрение займа, пока не будет исправлена кредитная история.

Как повысить вероятность одобрения

Чтобы увеличить шансы, следуйте рекомендациям:

- предоставьте свежие справки о доходах или документальное подтверждение дополнительного заработка;

- укажите максимальный срок кредита, чтобы снизить ежемесячную нагрузку (соответственно, повысить платежеспособность в глазах кредитора);

- погасите все просрочки и маленькие займы;

- обратитесь в банк, где у вас оформлена зарплатная карта (там часто предлагают потребительские кредиты или рефинансирование с дополнительной суммой).

Даже если деньги нужны срочно, не отправляйте заявки сразу во много мест — это тоже найдет отражение в вашей КИ, а к таким клиентам банки и МФО относятся настороженно. Лучше поэтапно отправлять по 2-3 запроса.

Узнайте, как повысить свой кредитный рейтинг

Как получить деньги на карту дистанционно

Независимо от того, хотите вы оформить рефинансирование микрозаймов или «перехватить» до зарплаты, сейчас XXI век, и сделать это можно без посещения офисов. У каждой МФО сегодня есть собственный сайт и даже приложение. При подаче первой онлайн-заявки вы создаете личный кабинет, где просто и понятно отслеживается статус рассмотрения и одобрения.

Там же, без визита в организацию, можно запросить перевод заемных денег на карту.

Если возможности платить нет

К сожалению, такая ситуация — не редкость. Бесконечно рефинансировать микрозаймы вы не сможете, только накопите долги. А это приведет к совсем уж неприятным последствиям, поскольку МФО, как и любой другой кредитор, имеет полное право в законном порядке взыскивать свои «кровные» через:

- обращение в суд за решением судьи;

- выдачу судебного приказа (упрощенное разбирательство).

И первое, и второе — это прямой путь кредитору в Управление ФССП. Обратиться за исполнительной надписью нотариуса МФО не могут — такой способ взыскать долги доступен банкам, но никак не микрофинансовым организациям.

Просуженными долгами занимается ФССП. А уж приставы свою работу знают: им доступны различные методы взыскания, от списания долга с вашей зарплаты до наложения ареста на ваше имущество и даже реализации его в пользу обманутых в своих ожиданиях кредиторов. Если вы понимаете, что нагрузка по кредитам для вас непосильна, подумайте о списании долгов.

Банкротство физлиц — законный способ забыть о финансовой яме и начать жизнь заново. Напишите нам онлайн или закажите звонок — мы бесплатно проконсультируем и расскажем о возможных вариантах списать долги МФО и банкам и максимального сохранить имущество.

Заказать консультацию кредитного юриста

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Частые вопросы

Благонадежные заемщики чаще берут кредиты в банках — для них доступны программы рефинансирования. Считается, что в МФО обращаются люди с открытыми просрочками и испорченной КИ. Банки же, в свою очередь, не хотят работать с проблемными клиентами.

Да, оформляя онлайн-заем, вы соглашаетесь с офертой, и договор также подписывается удаленно — на указанный номер мобильного приходит код подтверждения, который вводится в специальное поле на сайте. С этого момента договоренность между заемщиком и МФО обретает юридическую силу.

Официально клиентом МФО можно стать только с совершеннолетия, но на практике займы одобряют заемщикам старше 20-21 года.

Как списать долги по микрозаймам?

Реструктуризация займа в МФО. Под реструктуризацией долга понимается процедуры, когда заемщик и МФО заключают соглашение об изменении способа исполнения обязательства. Меняется структура, характер долга.

Штрафные обязательства по договору займа и обязательства по уплате пени заменяются в соответствии с таким соглашением на обязательства займа. Замена обязательства в соответствии с гражданским законодательством называется новацией. Реструктуризация – это термин, который был введен банками, используемых микрофинансовыми организациями.

В связи с этим, под реструктуризацией на практике подразумевается:

- Замена обязательства на иное, замена валюты платежа, способа исполнения обязательства – так называемый «новационный» подход к реструктуризации задолженности.

- Увеличение срока оплаты по договору, отсрочка погашения оплаты (не является новацией в соответствии с судебной практикой).

- Минусы реструктуризации: потребитель соглашается на увеличение срока оплаты, отсрочку оплаты или соглашается с насчитанной ему неустойкой, прельстившись снижением процентной ставки. Реструктуризация является максимально выгодным способом решения проблемы с клиентом для МФО. Факт реструктуризации (в зависимости от ее вида) отражается на кредитной истории негативно.

ПОДРОБНЕЕ про реструктуризацию долга МФО по ссылке на нашем сайте, а также смотрите видео с советами юриста

Как расплатиться с микрозаймами с помощью рефинансирования?

Рефинансирование долгов в МФО заключается в получении целевого кредита в банке для погашения микрозаймов.

В практике урегулироваиния задолженности перед МФО рефинансирование зарекомендовало себя как эффективный способ избавить от кабального обязательства.

Процентная ставка потребительского кредита в разы ниже, чем условия МФО по займу.

Кредит для погашения задолженности по микрозаймам является целевым, не отражается негативно на кредитной истории и в целом может существенно поправить положение должника.

Применение сроков давности по займам в микрофинансовой организации

Сроки давности по займам – это срок, в который МФО может предъявить требование в суд. Срок — 3 года — начинает исчисляться с момента, когда прекратились платежи по займу.

Срок исковой давности часто устанавливается договором с МФО.

Кроме того, истекающий срок исковой давности для требования МФО может быть восстановлен контактом МФО и должником.

Если МФО инициирует взыскание задолженности в судебном порядке в ситуации пропуска срока исковой давности, то судом данным срок применят по заявлению должника. Молчание должника при этом приведет к обязанию судом оплатить задолженности и другие требования МФО. Заявить о пропуске исковой давности по займу должник может до вынесение решения судом первой инстанции.

Как избавиться от микрозаймов через банкротство по долгам МФО?

Заемщик, взяв на себя неподъемные обязательства, может потерять возможность платить по долгам перед МФО.

Процедура законодательством процедура признания несостоятельности (банкротства) физического лица является выходом из ситуации. Результат признания должника банкротом – прекращение всех его обязательств перед кредиторами, прекращение исполнительных производств.

Для инициирования процедуры банкротства не обязательно иметь полумиллионный долг и длительную просрочку. Это можно сделать в ситуации предвидения своей несостоятельности — невозможности исполнять денежные обязательства. Потеря работы, превышение платежа по кредитам суммы заработной платы – достаточно объективные причины.

Обращаться с заявление необходимо в арбитражный суд.

ПОЛЕЗНО: ознакомьтесь с нашей акцией по банкротству граждан Екатеринбурга и Свердловской области

Иные способы, как рассчитаться с микрозаймами

Признание договора исполненным – требование заемщика МФО, которое может быть предъявлено в суд.

Требование о признании договора исполненным предъявляется в суд заемщиком в случае:

- Непризнание МФО исполнения заемщиком договора, выражающееся в начислении пеней, штрафов, предупреждении о задолженности, отказа выдать справку о погашении кредита и т. п. после погашения

- Наличие незаконно начисленных штрафов, пеней во время исполнения договора займа, когда фактически уплаченная сумма свидетельствует о погашении основного долга (или основного долга и законно, обоснованно начисленной неустойки)

Оспаривание сделки по выдаче займа, правовыми последствиями которой является:

- признание сделки недействительной со всеми вытекающими последствиями

- признание сделки ничтожной с применением последствий

Оспаривание сделки происходит в случаях:

- Договор заключен по подложным данным, без участия заемщика

- При заключении договора нарушены права заемщика

- При заключении договора нарушены потребительские и иные права заемщика

- Заемщик недееспособен, ограничен в дееспособности или возможности распоряжаться собственными средствами

Признание недействительными отдельных пунктов договора займа происходит в случае, когда отдельные пункты договора (обычно условия ответственности за просрочку и неисполнение обязательства) не соответствуют требованиям законодательства о защите прав потребителей.

Читайте вопросы и ответы адвоката Адвокатского бюро «Кацайлиди и партнеры», как вылезти из долговой ямы микрофинансовых займов на нашем форуме по ссылке

Предельный размер долга по микрозаймам

Микрофинансовая организация не может выдать займ размером более 1 млн. рублей, а срок договора не может превышать 1 год.

Если сумма займа меньше 10 тыс. рублей, а срок договора — менее 15 дней, МФО начисляет проценты с ограничением в 30% от суммы займа.

Максимальная ставка – 1,5% в день.

Максимальный размер переплаты –двойной размер долга. Переплата с учетом штрафов и пеней не может превышать 2,5 размеров основного долга. Проекты изменений, вносимых госдумой в связи с закредитованностью населения, содержат условие о невозможности взыскания МФО суммы, превышающей 1,5 размера займа.

Что будет если не платить долги по займам МФО?

Отсутствие оплаты долга по займам при отсутствии каких-либо действий со стороны должника может привести к следующим последствиям:

- Взыскание суммы долга, штрафов и пеней в судебном порядке.

- Принудительные меры взыскания, осуществляемые судебным приставом-исполнителем в рамках исполнительного производства: запреты, аресты, взыскание из заработной платы.

- Возбуждение уголовного дела о мошенничестве, если заём брался гражданином без намерения отдавать его.

- Продажа долга недобросовестной коллекторской организации.

Помощь в закрытии микрозаймов

Как правило, заемщики не обладают специальными знания в области финансового, потребительского законодательства и опасаются инициации общения с кредиторамипо причине «как бы чего не вышло». Однако отмалчиваться в таких ситуациях чревато неприятными и очень дорогими последствиями.

Наш адвокат по спорам с МФО поможет оспорить договор займа, отдельные его условия, уменьшить долг, грамотно проконсультирует в случае рефинансирования или реструктуризации долга. В случае безнадежности положения заемщика, помощь адвоката необходима для начала процедуры банкротства.

Основным правилом в ситуации, когда долг перед МФО растет, является своевременное обращение к адвокату.

Причины возникновения задолженности

Основная и самая распространенная причина – необдуманность поступка. Когда срочно нужны деньги, МФО готовы предоставить финансы быстро и просто – без поручителей и справок о доходах. В момент оформления мало кто думает, как будет возвращать долг – главное сейчас решить финансовую проблему, «а там разберемся».

Но «а там разберемся» позже перерастает в серьезную проблему.

Другие причины «набрал микрозаймов, а платить нечем»:

- внезапное увольнение с работы или сокращение;

- значительное сокращение дохода;

- проблемы со здоровьем;

- невнимательное прочтение договора и неверная оценка кредитной нагрузки.

Последствия неуплаты долга в МФО

Как и любая кредитная организация, МФО будет пробовать вернуть свои средства любыми способами. Если есть много микрозаймов, а платить нечем, не нужно думать, что про долги забудут.

Первый шаг МФО после просрочки – звонок и напоминание о необходимости взноса. Если платеж так и не будет сделан – звонки продолжатся. Нет смысла игнорировать или блокировать номер – сотрудники будут использовать другие номера.

Если клиент не принимает никаких мер, то звонить начнут не только должнику, но и родственникам или друзьям. Тем людям, чьи контакты были указаны при регистрации как дополнительные.

Если предупреждения и просьбы об уплате не подействуют, в микрофинансовой организации могут поступить так:

- передать долг коллекторам;

- обратиться в суд.

Ни один, ни второй сценарий не будет очень приятным. Коллекторы вряд ли, как в 90-е, будет угрожать физической расправой, но требовать возврат долга они умеют профессионально.

Обращение в суд тоже ничем позитивным для должника не закончится. Если у клиента много займов в МФО, а платить нечем, то суд может постановить:

- заблокировать банковские счета, а часть средств с них списать в счет долга. Если на них нет достаточно средств, то они будут списаны частично при появлении;

- отправить на работу постановление – удержание части вознаграждения (около 50% от заработка);

- изъять дорогостоящее имущество и реализовать его для возмещения убытков.

При определенном лимите – до 100 000 рублей – организация может действовать без судебных исполнителей. МФО вправе самостоятельно направить исполнительный лист на работу.

Кроме того, если нечем платить займы, а просрочка растет, то будет испорчена кредитная история. МФО, как и банки, подают все данные о ссудах в бюро кредитных историй. В будущем низкий кредитный рейтинг не позволит взять кредит или займ, либо существенно ухудшит условия оформления.

Что делать, если нечем платить микрозаймы?

Если после получения денег стало понятно, что погасить долг будет трудно, лучше действовать сразу и не доводить ситуацию с задолженностью до предела. Есть несколько способов, которые помогут уменьшить кредитную нагрузку.

Кстати, законодательство устанавливает лимиты задолженности. Если займ оформлен после 1 января 2020 года, то сумма дополнительных начислений по нему не может быть в 2 раза больше основной суммы долга. Максимум – в 1,5 раза.

Но правило действует до частичного погашения. Как только небольшая сумма попала на счет, то лимит обновляется. Поэтому если нет денег, лучше не делать мелкие взносы, а погасить всю сумму целиком – например, взять взаймы у знакомых.

В таком случае переплата будет гораздо меньше, чем при нерегулярных мелких взносах.

Что делать, если нечем платить займы? Все возможности снизить нагрузку:

- реструктуризация;

- рефинансирование;

- пролонгация срока;

- объявление банкротства.

Реструктуризация долга

Реструктуризация – это значительное изменение условий кредитования. Кредитные организации идут на этот шаг, когда клиент попадает в критическое финансовое положение. Так есть возможность получить хотя бы часть прибыли, а не ввязываться в судебные разборки.

Какие условия могут измениться:

- снижение процентной ставки;

- кредитный каникулы – в этот период нужно платить только проценты. По основному долгу – отсрочка;

- временная остановка выплат – и процентов, и основного долга;

- аннулирование штрафов.

Для того, чтобы МФО согласилась на реструктуризацию микрозайма, должны быть серьезные основания. Основания нужно обязательно подтвердить документально. Что может учитываться?

- внезапное сокращение или увольнение с работы;

- серьезные проблемы со здоровьем;

- форс-мажорные обстоятельства, как, например, пандемия коронавируса.

На реструктуризацию МФО согласятся только в том случае, если клиент обратился к ним заранее – до начала задолженности. Так что при первых финансовых проблемах лучше инициировать переговоры с организацией.

Погашение займа с помощью рефинансирования

Рефинансирование – это новый кредит или займ, средства которого погашают старый долг. Смысл взаимообмена состоит в том, что новый займ выдается на более выгодных условиях. Например, предоставляется более низкая процентная ставка, гибкий график платежей, объединение нескольких долгов в один.

Чаще всего рефинансирование предлагает сторонняя кредитная организация. Ей выгодно таким образом переманивать кредитополучателей и пополнять клиентскую базу. То есть рефинансирование можно совершить не только в другой МФО, но и в банке. Хотя банковские учреждения не часто хотят связываться с займами.

В плане просрочек ситуация с рефинансированием такая же, как и реструктуризацией. Не одна организация не согласится подписать договор, когда есть длительная задолженность. Поэтому про то, как избавиться от микрозаймов, если платить нечем, нужно думать заранее.

Пролонгация микрозайма

Пролонгация – это продление текущих сроков займа. Это не бесплатная процедура, за нее придется заплатить. Но в этом есть плюс – не нужно предоставлять документы и доказывать сложную финансовую ситуацию. Пролонгацию МФО предоставляют всем желающим. Единственное условие – нет длительной просрочки.

Пролонгация – только временное решение проблемы. На самом деле она может усугубить ситуацию. Мало того, что нужно потратить деньги для активации услуги, так и общее увеличение срока ведет к большей переплате.

Эта процедура подходит только тем, кто уверен, что деньги для погашения в ближайшее время появятся. Например, при небольшой задержке зарплаты. В других случаях лучше выбирать другие варианты.

Что делать, если дошло до суда?

Судебные разбирательства – не всегда страшная и неприятная процедура. Есть в ней и положительные моменты. Например, можно списать часть долга, если доказать, что начисления были незаконными. Или прекратить давление коллекторов. Но важно в суде вести себя правильно. Что может помочь?

- обратитесь к опытному юристу за помощью;

- приходите на все судебные заседания;

- признайте факт оформления займа;

- предъявите суду все обстоятельства, которые помешали рассчитаться с долгом.

Если неуплата связана с серьезными причинами, суд пойдет на уступки и урегулирует проблемную ситуацию.

Как объединить все займы в один?

У вас образовалась задолженность по нескольким малым займам, банки не дают кредит? Вы ищите возможность объединить все займы в один единственный договор? Рекомендуем изучить все компании и объединить все микрозаймы под более низкий процент — (сроком до одного года).

ВАЖНАЯ ИНФОРМАЦИЯ! Все представленные МКК выдают крупные суммы и являются лидерами кредитного сегмента. Но это не говорит о том, что все компании предлагают услугу рефинансирования. По официальным данным — (так заявлено на оф. сайте самой компании), только Манимен дает возможность объединить все займы в один единственный договор.

Во всех остальных перечисленных ниже МКК, возможно взять крупный займ до одного года — (под самый минимальный процент).

Условия рефинансирования в Манимен:

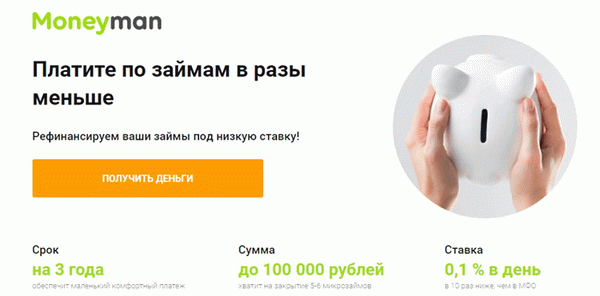

- Срок на 3 года — обеспечит маленький комфортный платеж.

- Сумма до 100 000 рублей — хватит на закрытие 5-6 микрозаймов.

- Ставка 0,1 % в день — в 10 раз ниже, чем в МФО.

Так же стоит обратить внимание на то, что первый займ в Манимен не удастся получить на крупную сумму. Только после повторного обращения через личный кабинет. Вкладка рефинансирование микрозаймов.

Воспользоваться калькулятором и узнать сколько можно сэкономить, можно в личном кабинете самой компании.

Где взять займ, на погашение других микрозаймов?

Взять займ для рефинансирования других займов, возможно в крупных (МКК) — Микрокредитных компаниях:

МКК с самыми низкими процентами по займам:

- — до 100000 рублей — без комиссии и залога. Сумма переплаты по кредиту будет зависеть от ставки и срока, на который будет предоставлен займ; — до 100000 рублей — срок кредитования от 42 недель до 52 недель; — до 30000 рублей — первый займ без % возможно получить только 14 000 рублей. Последующие займы до 30 000 рублей; — до 100000 рублей — займ до зарплаты имеет три платных пакета. Чем больше стоимость пакета, тем больше сумма кредита; — до 80000 рублей — рефинансирование в Манимен под самый низкий процент, но исключительно после — до 100000 рублей — потребительский займ до 100 000 рублей. Сроком до 52 недель. Платеж раз в 2 недели

8 456 ₽. — до 70000 рублей — автоматическая проверка заявки занимает около трех минут.

Если в представленном каталоге вы не нашли нужной микрофинансовой организации и кто рефинансирует кредиты и займы, рекомендуем ознакомиться с полным списком займов — зайдя в категорию «рейтинг МФО-МКК«.

Где взять кредит чтобы рефинансировать займы?

Взять кредит для рефинансирования других кредитов, возможно: в Банке ВТБ, Тинькофф Банке, Альфа-банке, АО Райффайзенбанке, Почта-Банке, Росбанке, УБРИР.

Банки с самым низким процентом по кредиту:

Если в нашей представленной статье вы не нашли нужной банковской организации и кто рефинансирует кредиты и займы, рекомендуем ознакомиться с полным списком банков — зайдя в категорию рефинансирование кредитов.

В связи с большим спросом на рефинансирование кредитов и займов, список банков и МКК только пополняется!

Рефинансирование кредита что это такое?

Рефинансирование кредита — это погашение (ипотеки, автокредита, потребительского займа, займа в МФО-МКК и рефинансирование кредитных карт) на более выгодных условиях, путем получения нового кредита в другом банке. Не путайте с реструктуризацией. Это еще один способ снизить долговую нагрузку на заемщика.

Однако, в отличие от рефинансирования, реструктуризацию использует тот же банк, который первым выдал ссуду. Реструктуризация долга возможна не для всех, а только для тех, кто находится в сложной жизненной ситуации (потеря работы, снижение заработной платы, тяжелая болезнь, инвалидность и т. д.), соответственно нужно предоставить доказательства.