- Налогообложение акций, полученных в качестве подарков от организаций: Понимание последствий для подоходного налога

- Последствия для подоходного налога при продаже акций, полученных в дар: Фокус на подоходном налоге с физических лиц (НДФЛ)

- Ключевые моменты для НДФЛ при продаже подаренных акций

- Вопросы для юридических и физических лиц

- Письмо Минфина России от 23.03.2017 N 03-04-0516830: Основные положения по налогообложению акций, полученных в дар

- Правовые аспекты перехода акций от физических лиц к юридическим: Официальные процедуры и документация

- Основные документы и формальности

- Потенциальные юридические и финансовые риски

- Передача подарков в корпоративном секторе: правовые основы и практические аспекты

- Юридические аспекты передачи имущества в дар

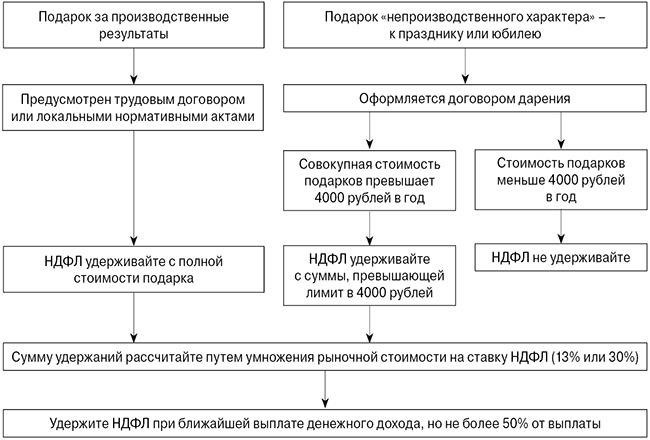

- Налоговое бремя для физических лиц (физических лиц), получающих подарки, может быть различным. Если получателем является физическое лицо, то возможно освобождение от уплаты налогов, если даритель является членом семьи, однако подарки от организаций обычно приводят к возникновению налоговых обязательств, о которых следует сообщать в соответствии с конкретным налоговым законодательством, действующим на момент передачи.

Когда организация планирует предоставить активы или иные формы поддержки другому юридическому лицу, крайне важно понимать последствия в соответствии с российским законодательством, особенно в отношении передачи имущества, акций или денежных средств. 23.03.2017 Министерство финансов выпустило письмо, в котором описало порядок осуществления таких сделок между юридическими лицами. В нем подчеркивается необходимость проведения подробной инвентаризации передаваемого имущества, а также важность надлежащего документального оформления сделки. В частности, в письме Министерства финансов разъясняется, что пожертвования могут включать акции, денежные средства или недвижимость, при этом предъявляются строгие требования к документации.

Согласно руководству MinFin, любое пожертвование акций, например части собственного капитала организации, должно быть тщательно задокументировано, особенно в случаях, когда акционер сохраняет контрольный пакет. Это включает в себя указание даты сделки и процента передаваемых акций. Договор пожертвования должен включать все необходимые детали, такие как имена участвующих сторон, описание пожертвования и оценочная стоимость пожертвования, как указано в договоре или соглашении, подписанном обеими сторонами.

Налогообложение таких операций зависит от того, является ли получатель юридическим или физическим лицом («физлицом»). Если получателем является юридическое лицо, передача активов может рассматриваться как часть увеличения капитала компании, что требует соответствующей оценки передаваемых акций или имущества. Для физических лиц дата получения будет играть ключевую роль в определении любого применимого налога. Компаниям важно изучить налоговый кодекс и обратиться за консультацией для обеспечения соблюдения этих норм, поскольку их несоблюдение может привести к финансовым штрафам или судебным спорам.

Наконец, организациям, планирующим подобные сделки, следует внимательно изучить соответствующие правовые документы и проконсультироваться со своими юридическими специалистами, чтобы обеспечить соблюдение всех нормативных требований. Договор между сторонами должен быть составлен таким образом, чтобы отражать последние требования законодательства и снижать вероятность возникновения споров. Документ должен четко определять передачу прав собственности, тип имущества (акции, недвижимость, деньги) и обеспечивать согласованность условий соглашения для обеих сторон, чтобы избежать будущих юридических проблем.

Налогообложение акций, полученных в качестве подарков от организаций: Понимание последствий для подоходного налога

Когда физическое или юридическое лицо (юрлицо) получает акции в дар от организации, важно оценить потенциальные последствия для подоходного налога. В соответствии с действующей системой налогообложения передача акций может повлечь за собой налоговые обязательства, основанные на рыночной стоимости полученных активов. Процесс включает в себя определение того, подлежит ли дарение налогообложению в соответствии с законодательством о подоходном налоге, с учетом того, является ли даритель организацией или частным лицом (физическим лицом).

В соответствии с нормативными актами, регулирующими налогообложение доходов, акции, полученные в дар, не приводят к немедленному возникновению обязанности по уплате подоходного налога, если получатель является физическим лицом. Однако если получатель продает или передает акции, доход от таких операций может подлежать налогообложению. Ставка налога будет зависеть от цены продажи и разницы между покупной и продажной стоимостью акций, которая обычно признается как прирост капитала.

Если получателем является юридическое лицо, ситуация меняется. Юридическое лицо должно тщательно проанализировать дату получения и обеспечить надлежащее документальное оформление передачи. Если акции хранятся не более трех лет, при их продаже или передаче могут возникнуть последствия для подоходного налога, особенно если акции продаются по цене, превышающей их рыночную стоимость на дату приобретения. Этот процесс требует документального оформления сделки в соответствии с рекомендациями, изложенными в статье 23.03.2017 соответствующего налогового законодательства.

В случаях, когда сделка оспаривается или рассматривается в суде, суд может сослаться на способ оценки и рыночную стоимость акций на момент передачи. Очень важно иметь четкие и точные записи о сделке, включая все соответствующие документы, такие как договоры купли-продажи, сертификаты акций и подтверждение даты передачи. Эти документы сыграют важную роль в разрешении любых вопросов, которые могут возникнуть в отношении налогооблагаемой стоимости полученных акций.

Решение суда по делам, связанным с передачей акций между организациями и физическими лицами, может включать в себя рассмотрение вопроса о том, была ли передача осуществлена в ходе обычной коммерческой деятельности или это было единовременное событие. Это различие может повлиять на то, как доход рассматривается в соответствии с налоговым кодексом и существуют ли какие-либо исключения из налогообложения. Кроме того, налоговое планирование должно осуществляться своевременно, чтобы избежать неожиданностей и обеспечить соблюдение установленных правил передачи активов.

В заключение следует отметить, что любая организация, планирующая передать акции другому юридическому или физическому лицу, должна рассмотреть весь спектр налоговых последствий, связанных с такой сделкой. Правильная подготовка, четкое документирование и осведомленность о последних нормативных положениях — это залог того, что вы сможете избежать будущих споров и потенциальных юридических проблем, связанных с налогообложением полученных акций.

Последствия для подоходного налога при продаже акций, полученных в дар: Фокус на подоходном налоге с физических лиц (НДФЛ)

-pCei.jpg)

Продажа акций, полученных в дар, может иметь значительные последствия в соответствии с законодательством о подоходном налоге с физических лиц (НДФЛ). Передача акций, независимо от того, является ли получатель физическим (физлицо) или юридическим (юрлицо) лицом, влечет за собой налоговые обязательства, которые необходимо тщательно продумать. Налогообложение доходов, полученных от продажи акций, регулируется особыми правилами национального налогового кодекса, особенно если акции получены в дар по договору или другому юридическому документу.

Ключевые моменты для НДФЛ при продаже подаренных акций

- Налогооблагаемый доход от продажи акций, полученных в дар, определяется разницей между ценой продажи и рыночной стоимостью на момент приобретения.

- Если акции находились в собственности менее трех лет, полученные средства могут облагаться налогом по стандартной ставке на прирост капитала.

- Акции, полученные по договору дарения, обычно рассматриваются как доход при передаче, и последующая продажа может привести к возникновению обязательств по НДФЛ для получателя.

- Если акции будут проданы с убытком, то, как правило, нет возможности заявить убыток в счет другого дохода для целей НДФЛ, если это не предусмотрено налоговым законодательством.

- Если подаренные акции принадлежат корпорации, могут существовать другие специфические организационные и юридические аспекты, касающиеся сделки и налогообложения полученной от нее прибыли.

- Особое внимание следует уделить правильной оценке рыночной стоимости акций на дату их передачи, поскольку это влияет на окончательные налоговые расчеты.

- В случае возникновения спора относительно интерпретации налогового законодательства вопрос может быть передан на рассмотрение в налоговые органы или даже в суд, если дело касается сложных договорных отношений или вопросов, связанных с несколькими юрисдикциями.

Вопросы для юридических и физических лиц

- Для физических лиц доход от продажи подаренных акций может рассматриваться как личный доход и облагаться соответствующим налогом.

- Если акции продаются юридическим лицом, налоговый режим может отличаться в зависимости от организационно-правовой структуры и налоговой политики юрисдикции.

- В случаях, когда подаренные акции представляют собой часть бизнес-актива, рекомендуется провести дополнительный юридический анализ потенциальных налоговых преимуществ или недостатков.

Министерство финансов периодически предоставляет обновления и разъяснения в отношении НДФЛ по сделкам с акциями, полученными в дар. Эти разъяснения могут содержать дополнительные рекомендации по действиям в конкретных ситуациях, включая сделки, связанные с долгом или реструктуризацией компании.

На практике получатель акций, будь то физическое лицо или организация, должен понимать свои обязательства в соответствии с действующим налоговым законодательством, чтобы избежать судебных споров и обеспечить надлежащее соблюдение налогового законодательства. В случае возникновения неясностей в толковании отдельных положений, особенно при продаже акций, полученных на основании договорных соглашений или судебных решений, следует обратиться за консультацией к юристу.

Письмо Минфина России от 23.03.2017 N 03-04-0516830: Основные положения по налогообложению акций, полученных в дар

Согласно письму Минфина от 23.03.2017 N 03-04-0516830, налогообложение акций, полученных в качестве подарков, рассматривается в рамках отдельных положений Налогового кодекса. Ключевые моменты, изложенные в письме, разъясняют налоговые обязательства юридических лиц (ЮЛ) при получении акций в дар, особенно в случаях, когда они не подпадают под стандартную схему налогообложения при дарении между коммерческими организациями. Разъяснение Министерства подчеркивает несколько важных аспектов, в частности, касающихся продажи подаренных акций.

Налоговый режим таких акций во многом зависит от их классификации в составе активов организации. Если акции впоследствии будут проданы, они могут облагаться налогом на прибыль с суммы продажи в соответствии со статьями 250 и 268 Налогового кодекса РФ. Получение акций в дар не влечет за собой немедленного возникновения налоговых обязательств, однако налоговое бремя возникает после передачи или продажи акций.

Кроме того, в руководстве Министерства подчеркивается, что, исходя из организационно-правовой структуры, юридическое лицо может столкнуться с налоговыми последствиями, если акции передаются между организациями, которые не соответствуют требованиям, предъявляемым к необлагаемым пожертвованиям. Ключевым фактором является то, осуществляется ли передача на коммерческой основе или подпадает под правовые рамки, установленные для некоммерческих сделок между организациями.

Для большей ясности в письме уточняется, что если подаренные акции будут проданы в течение одного года с момента получения, то сделка будет рассматриваться так же, как и продажа любого другого имущества, а прибыль от продажи будет облагаться налогом. В отличие от долгосрочных владений, где продажа может облагаться налогом по разным ставкам, в зависимости от срока владения и классификации актива.

Позиция Министерства финансов однозначна: при работе с акциями, полученными в дар, ключевым моментом является то, имеет ли компания-получатель право на налоговые льготы или обязана ли она отчитываться о сделке в соответствии с действующим законодательством о налоге на прибыль. В письме министерства даны разъяснения по вышеуказанным вопросам и рекомендации для организаций, осуществляющих подобные операции в Москве и за ее пределами.

Правовые аспекты перехода акций от физических лиц к юридическим: Официальные процедуры и документация

При передаче акций от физических лиц к юридическим требуется строгое соблюдение формальных процедур и надлежащее оформление документации. Процесс должен начинаться с заключения письменного соглашения между физическим лицом (продавцом) и юридическим лицом (покупателем). В этом соглашении должны быть оговорены условия сделки, включая количество акций, цену продажи и сроки ее завершения.

Основные документы и формальности

Одним из основных необходимых документов является договор о передаче акций, в котором должны быть прописаны права и обязанности обеих сторон. Это соглашение должно быть подписано и нотариально заверено. Кроме того, необходимо документально подтвердить физическую передачу сертификатов акций, при этом юридическое лицо, получившее акции, должно внести соответствующие изменения в свой реестр акционеров. В случае продажи сделка также облагается подоходным налогом для физического лица — продавца. Согласно российскому законодательству, физические лица обязаны отразить доход, полученный от продажи акций, в своей ежегодной налоговой декларации (НДФЛ). Организации, приобретающей акции, также может потребоваться оформить соответствующее письмо или сертификат, подтверждающий факт передачи, а также выполнить собственные обязательства по уплате государственной пошлины или других необходимых сборов.

Потенциальные юридические и финансовые риски

Несоблюдение необходимых процедур может привести к спорам или юридическим претензиям. Например, если имеются непогашенные долги (включая неуплаченные налоги или другие финансовые обязательства), эти обязательства могут повлиять на передачу. Кроме того, юридическое лицо должно убедиться в отсутствии претензий третьих лиц на передаваемые акции. В некоторых случаях должник (продавец) может столкнуться с проблемами, связанными с надлежащим погашением своих обязательств, особенно если акции были заложены или обременены иным образом. В случае спорных сделок в дело могут вмешаться судебные решения, требующие проведения формальных арбитражных или судебных процедур. Таким образом, убедиться в том, что все документы в порядке и передача соответствует действующим нормам, крайне важно для обеих сторон.

Передача подарков в корпоративном секторе: правовые основы и практические аспекты

Когда юридическое лицо передает имущество, например недвижимость или ресурсы, другой стороне, необходимо соблюдать определенные правовые нормы. Если организация-донор планирует передать имущество, например квартиру, она должна обеспечить соблюдение гражданского законодательства, включая положения, касающиеся дарения, налогообложения и взыскания долгов. Организации должны учитывать юридические и финансовые последствия таких передач, особенно если получателем является другая компания или частное лицо. Такие сделки часто связаны со сложными вопросами, касающимися подоходного налога (НДФЛ), пошлин и возможных освобождений.

Юридические аспекты передачи имущества в дар

При передаче в дар недвижимости может также применяться НДС, в зависимости от того, классифицируется ли передача как коммерческая сделка. Компания-получатель должна быть осведомлена о возможных обязательствах по уплате налога на прибыль и надлежащим образом раскрывать информацию при получении ценных подарков.

Кроме того, любое пожертвование, сделанное организацией, должно быть подкреплено официальным письмом о дарении с указанием характера и стоимости подарка. Письмо должно быть подписано уполномоченным представителем дарителя. Если существуют какие-либо ранее существовавшие долги, сделка может быть юридически оспорена, если она рассматривается как попытка избежать погашения этих долгов. Это особенно важно, если получатель является кредитором или акционером, который может оспорить дарение в суде.

Налоговое бремя для физических лиц (физических лиц), получающих подарки, может быть различным. Если получателем является физическое лицо, то возможно освобождение от уплаты налогов, если даритель является членом семьи, однако подарки от организаций обычно приводят к возникновению налоговых обязательств, о которых следует сообщать в соответствии с конкретным налоговым законодательством, действующим на момент передачи.

Судебная практика по дарению акций между организациями: Судебные примеры и прецеденты

В другом случае компания планировала передачу акций дочерней компании, но не выполнила необходимые шаги для официальной регистрации, предусмотренные гражданским кодексом. В ходе спора возникли вопросы о подлинности передачи и о том, имела ли компания-получатель законное право собственности на акции. Суд постановил, что без надлежащего документального оформления и соблюдения правовых норм передача не может считаться действительной. Решение суда также разъяснило, что во избежание начисления штрафов и других обязательств организации должны следить за тем, чтобы передача акций осуществлялась в соответствии не только с корпоративным, но и с налоговым законодательством.

Кроме того, во всех подобных случаях судебные решения подчеркивают важность наличия четких договоров (соглашений) между сторонами. Без соглашения, в котором четко прописаны условия передачи, налоговые обязательства и права, суды с меньшей вероятностью признают сделку. Договор должен включать положения о налоговом режиме переданных акций и о том, кто будет нести ответственность за любые налоги, подлежащие уплате после передачи.