- Запреты и ограничения, которые наложил на коллекторов закон

- Подают ли коллекторы в суд?

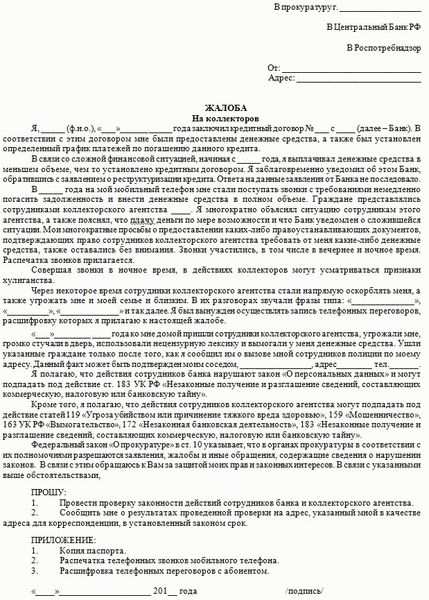

- Как и куда пожаловаться на коллекторов?

- Какие поправки предлагаются или рассматриваются в закон о коллекторах

- Что нужно знать о регулировании работы коллекторов?

- Важные изменения правил взыскания в 2022 году

- Общие правила взаимодействия между взыскателями и должниками

- Как вести себя с коллекторами?

- Куда можно пожаловаться на коллекторскую компанию?

- Основания для взыскания

- От какой суммы работают коллекторы

- Полномочия коллекторов

- Какая связь у коллекторов и банкиров

- Какая зарплата у коллектора

- Сколько коллектор получает на руки

- Как оформляют

- Платят ли коллекторам за мат, ругань и психологическое давление

- Как коллекторы обходят закон

- Бывают ли коллекторы не хамы

- Сколько дней пройдет до передачи долга

- Законность действий банка

- Каким образом банки взаимодействуют с коллекторами

- Какие долги продают чаще

- Правила поведения должника

- Как вести переговоры по переуступленному долгу

- Как быстрее погасить задолженность

Имеют ли право коллекторы приходить домой? Имеют, но права нарушать нормы делового общения у них нет Кто такие коллекторы и как они работают. Какой закон и орган регламентируют работу взыскателей долгов. Что коллекторы имеют право требовать с должника, сколько раз могут с ним встречаться и где.

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров.

При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным. Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам. Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться свидетельства о праве на работу, и его исключат из реестра, которое ведет ФССП.

Сотрудники взыскания имеют право напоминать вам о задолженности, ее сумме, вежливо требовать погасить долг, предоставлять реквизиты для его погашения и предлагать варианты: рассрочку, реструктуризацию, списание части.

Если я бросил трубку после того,

как коллектор представился — считать ли это

за один разрешенный звонок?

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Общаться с человеком с уважением, деловым тоном. Вам никто не может угрожать или применять другие методы шокового взыскания, это незаконно. В процессе общения коллекторы обязаны соблюдать определенный «ритуал»: представиться и назвать компанию, на которую сотрудник работает, и, если должник поинтересуется, сообщить ее регистрационные данные.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только с тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Как разговаривать с коллекторами, или почему стоит забыть о страхе? Какие термины допустимы для коллекторов в беседе с должником, почему не следует избегать разговоров с коллекторами, как вести беседу спокойно и отключив эмоции.

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Могу ли я отменить судебный приказ,

вынесенный мировым судьей?

Спросите юриста

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю. — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может. , опись и изъятие имущества. Применяется как крайняя мера. Но у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит.

Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу исполнительный лист — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Устали от звонков коллекторов?

Закажите звонок юриста

Как и куда пожаловаться на коллекторов?

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Жалоба на кредитора и лицо, его представляющее, в прокуратуру

Куда можно пожаловаться на коллекторов?

Закажите звонок юриста

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении свидетельства на право работы по сбору просроченной задолженности.

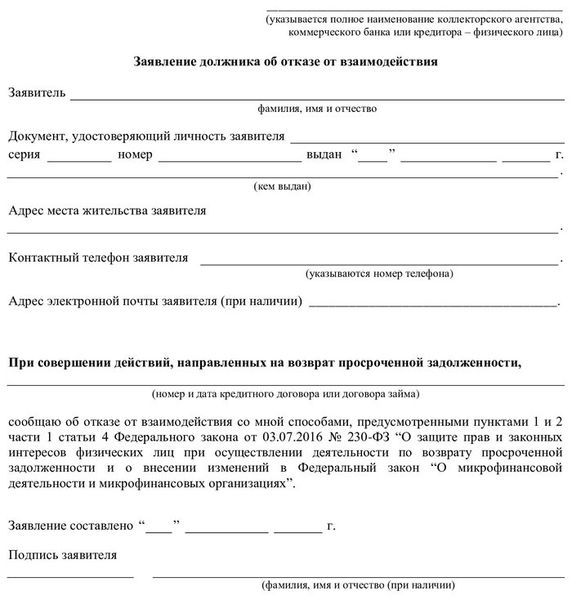

Заявление должника об отказе от взаимодействия

Какие поправки предлагаются или рассматриваются в закон о коллекторах

Юристы отмечают, что санкции, которые предусматривают существующие на данный момент наказания к коллекторам по ст. 14.57 КоАП малоэффективны, поскольку они «несоизмеримы с миллиардными объемами теневого рынка коллекторских услуг».

Они полагают, что есть смысл вносить поправки в Уголовный кодекс, предусматривающие ответственность за тяжкие последствия взыскания просроченной задолженности. Без работы, направленной на уничтожение самого явления черного коллекторства, формирование цивилизованного рынка взыскания задолженности невозможно.

В марте 2021 года депутаты Госдумы вносили законопроект об уголовной ответственности за насильственное взыскание долгов. Поправки предполагали, что за действия, сопряженные с применением насилия, повреждением имущества должника и угрозами, взыскатель может получить до 12 лет лишения свободы. В мае 2021 года рассмотрение законопроекта перенесли.

Возможно, Госдума нового созыва вернется к рассмотрению этих поправок. Возможен и такой вариант, что они будут заблокированы.

Куда жаловаться на коллекторов + образцы заявлений Когда надо жаловаться на коллекторов судебным приставам, когда — в прокуратуру, а когда надо срочно звонить в полицию. Имеет ли смысл подавать жалобы на работу коллекторов в их профессиональную ассоциацию.

Значительная часть жалоб потребителей на процедуры взыскания действительно относится к работе черных коллекторов, но ФССП надзирает только за теми компаниями, которые включены в реестр ведомства.

Поэтому конторы «вне реестра» в зону ответственности службы не входят. А жалобы на нелегалов, как правило, попадают в категорию в адрес заявлений в адрес ФСПП как необоснованные.

На выявление черных коллекторов у службы нет ни полномочий, ни ресурса, да и вообще это ответственность другого ведомства, которое, даже обладая ресурсами и полномочиями, борется с нелегалами спустя рукава. То есть — МВД, отмечают юристы.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

Что нужно знать о регулировании работы коллекторов?

Деятельность профессиональных взыскателей регламентирует закон № 230-ФЗ от 03.07.2016 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Документ определяет:

- какие компании вправе выкупать долги и заниматься их взысканием;

- правила взаимодействия коллекторов и должников;

- права и ограничения взыскателей;

- права неплательщиков;

- ответственность сторон в случае нарушения норм закона.

Официальным регулятором рынка взыскания является Федеральная служба судебных приставов (ФССП). Она ведет реестр легальных игроков отрасли, отслеживает и рассматривает случаи нарушения прав должников, следит за тем, чтобы коллекторы выполняли предписания и нормы закона. Список законно действующих коллекторских компаний можно найти на сайте ведомства и проверить, есть ли разрешение на взыскание долгов у той или иной организации.

Одним из важнейших игроков рынка также выступает Национальная ассоциация профессиональных коллекторских агентств (НАПКА) — саморегулируемая организация (СРО), которая устанавливает взаимоотношения между взыскателями, гражданами и государственными органами. Она создает деловые и этические стандарты работы коллекторов, участвует в разработке законов, влияющих на деятельность отрасли, а также представляет позицию игроков рынка взыскания перед правительством.

Членство в НАПКА является обязательным для легальных коллекторских компаний, поэтому на сайте организации можно проверить, официально ли работает определённое агентство взыскания.

На официальном сайте НАПКА также можно получить информацию о деятельности коллекторской компании, уточнить свои права как должника, заявить о нарушении законодательства представителем агентства — участника СРО. Кроме того, ассоциация публикует полезную информацию для граждан: например, объясняет что делать, если нечем погашать долги, или как правильно контактировать с коллекторами.

Дополнительным источником информации о взыскателях является сервис «Федресурс». На сайте можно увидеть статус передачи долга коллекторам, а также получить контакты лица, уполномоченного взаимодействовать с должником в ходе работы с задолженностью. Для этого нужно зайти в авторизованное рабочее место физлица через учетную запись на «Госуслугах» или с помощью квалифицированной электронной подписи.

Информация о долге считается закрытой, поэтому доступ к ней может получить только сам должник, кредиторы или третьи лица, которых официально привлекли ко взысканию.

Важные изменения правил взыскания в 2022 году

В этом году начинают действовать сразу несколько важных поправок к законам, выгодных для должников. В их числе — право неплательщика защитить прожиточный минимум от взыскания. Чтобы активировать эту возможность, необходимо подать заявление в ФССП и указать реквизиты счёта, на котором хранится «несгораемая» минималка.

В 2022 году коллекторам по-прежнему нельзя взыскивать долги по услугам ЖКХ. Данный запрет действует с 2019 года, но в мае этого года депутаты Госдумы одобрили в первом чтении поправки, которые его снимают. Законопроект, который разрешит коммунальщикам пользоваться услугами профессиональных взыскателей (№911636-7 «О внесении изменений в статью 155 Жилищного кодекса РФ»), пока в силу не вступил, поэтому важно помнить: на данный момент коллекторы не вправе требовать возврата долгов по коммунальным платежам.

Взысканием задолженности может заниматься только управляющая компания или поставщик энергоресурсов: самостоятельно либо через суд или приставов.

Также в мае 2022 года вступила в силу норма, которая запрещает списывать пенсии, алименты и соцвыплаты в счет погашения долгов.

Общие правила взаимодействия между взыскателями и должниками

Действующее законодательство устанавливает четкие правила общения коллекторов и граждан. Взыскатели вправе вступать в контакт с должником в будние дни с 08:00 до 22:00, а по выходным — с 09:00 до 20:00. При этом количество контактов строго ограничено:

- телефонные звонки не чаще 2 раз в неделю;

- электронные и SMS-сообщения не чаще 4 раз в неделю;

- личные встречи не чаще 1 раза в неделю.

В ходе диалога с должником представитель компании обязан придерживаться делового стиля, быть вежливым и отвечать на вопросы касательно взыскания долга.

Если вам звонит коллектор, помните основные правила взаимодействия:

| Взыскатель должен | Взыскатель вправе | Взыскателю запрещено |

| Назвать свои ФИО | Связываться с должником, соблюдая ограничения по количеству контактов | Нарушать установленную частоту контактов с должником |

| Сообщить название компании, которую представляет | Взаимодействовать с окружением должника при наличии соответствующего письменного разрешения | Угрожать клиенту и применять любые меры психологического или физического воздействия |

| Предоставить договор, подтверждающий право требования задолженности | Подать судебный иск о принудительном взыскании долга через ФССП | Распространять информацию о долге третьим лицам без соответствующего разрешения |

| Сообщить подробности долга (сумму задолженности, сроки возврата, размер платежей и т.д.) | Списать средства со счета должника в пользу взыскания долга (при наличии соответствующего решения суда) | Самостоятельно арестовывать счета и карты, описывать имущество неплательщика |

| Отвечать на уточняющие вопросы касательно возврата задолженности | Предлагать должнику индивидуальные условия возврата долга (списание части начисленных процентов, снижение размера платежей и т.д.) | Контактировать с банкротами; лицами, которые проходят лечение; несовершеннолетними гражданами; недееспособными и ограниченно дееспособными людьми; инвалидами 1-й группы |

Когда коллекторское агентство выкупает договор у банка или МФО, оно приобретает права кредитора на взыскание долга и получает аналогичные возможности. Но компания не может самостоятельно арестовать счета человека, продать его имущество в пользу погашения задолженности или списать деньги с карты. Все это возможно только по решению суда или при запуске исполнительного производства с помощью ФССП.

Если в ходе общения взыскатель угрожает разгласить информацию о долге, причинить вред здоровью или имуществу клиента, грубит и пытается запугать, такие действия являются нарушением законодательства. В этой ситуации должник может подать жалобу на работу организации и ее представителя.

Важно! Должники имеют право официально отказаться от общения с представителями коллекторского агентства! Для этого нужно подать соответствующее письменное заявление. За компанией останется право присылать важные уведомления обычной почтой: например, сообщение о подаче иска в суд.

Как вести себя с коллекторами?

При общении с взыскателями помните, что их возможности и инструменты ограничены, даже если вы рассчитываете на серьезные уступки при погашении нескольких ссуд одновременно. Коллекторы могут напомнить/сообщить вам о долге, рассказать о доступных вариантах погашения, предложить индивидуальные послабления, в крайнем случае — подать судебный иск. Поэтому когда вам звонит представитель компании, следуйте простым правилам:

- разговаривайте спокойно и вежливо, не инициируйте конфликт и не введитесь на возможные провокации;

- поставьте звонок на запись и сообщите об этом собеседнику (так взыскатель будет гораздо сдержаннее);

- запросите информацию о компании и долге, а также ФИО сотрудника фирмы, если он не представился.

Сохраняйте SMS-сообщения, электронные и обычные письма, которые вам присылает коллекторское агентство. Отслеживайте частоту контактов и в случае превышения нормы подавайте жалобу регулятору. Также не бойтесь заявлять об угрозах, попытках манипулирования, распространении информации о долге и ваших личных сведений, причинении вреда вашей собственности.

С коллекторами вполне реально договориться. Законно действующие взыскатели заинтересованы в возврате средств, поэтому часто предлагают клиентам пересмотр условий погашения задолженности. Они могут списать часть начисленных процентов, изменить срок выплаты средств, уменьшить размер платежей.

Поинтересуйтесь, какие послабления можно получить, чтобы быстрее расплатиться. Однако если дело дошло до взыскания, на кредитные каникулы уже вряд ли стоит рассчитывать.

Куда можно пожаловаться на коллекторскую компанию?

Жалобы граждан на взыскателей принимают сразу несколько ведомств и организаций, включая полицию, Центробанк, НАПКА, ФССП, Роспотребнадзор. Куда именно обратиться, зависит от нарушения, о котором вы хотите заявить. Если коллектор сообщил другим людям ваши персональные данные или сведения о долге, можно подать претензию в Роскомнадзор, Роспотребнадзор, ФССП.

О превышении количества сообщений и звонков сообщайте в НАПКА и Роскомнадзор. Если кредитор продал долг нелегальным взыскателям, жалобу следует подать в Центробанк, дополнительно заявив в полицию о деятельности нелегальной компании. О случаях угроз и причинении какого-либо вреда должнику можно сообщить в ФССП и полицию.

Важно, чтобы жалоба была обоснованной, поэтому факт нарушения следует подтвердить записью звонков, скриншотами сообщений, показаниями свидетелей (если имуществу причинен ущерб). Также учтите, что подавать заявление в НАПКА нужно только на компанию, которая является участником этой СРО. То же касается обращений в ФССП: регулятор может повлиять лишь на те организации, которые состоят в госреестре.

Если компания работает незаконно, её деятельность обязаны проверить правоохранительные органы и Центробанк.

Общение с коллекторами может быть и выгодным, и безопасным, если знать свои права и не бояться их защищать. Помните, что закон на вашей стороне, заручитесь поддержкой государственных органов и погашайте долги без проблем!

Основания для взыскания

Взыскание образовавшейся задолженности проводится тогда, когда заемщик перестал выполнять свои финансовые обязательства. Одно дело, если просрочен один платеж, но другое дело, когда заемщик давно перестал платить, и сумма долга накопилась приличная. Кредиторы могут, как самостоятельно заниматься взысканием задолженности, так и привлекать коллекторов.

Здесь есть три варианта:

- С коллекторской компанией заключается агентский договор, в рамках которого коллекторы выполняют взыскание и получают за это определенное вознаграждение;

- Долг передается по договору цессии коллекторам, которые будут иметь право требования от своего имени;

- Долг коллекторам по исполнительному листу продан после вынесения судебного решения о взыскании.

В любом случае у коллекторов должен быть соответствующий документ, на основании которого они требуют возврат денежных средств.

От какой суммы работают коллекторы

Правоотношения кредитора и заемщика по большей части регулируются кредитным соглашением, которое они заключили. В договоре должны быть оговорены сроки внесения платежей, штрафные санкции в случае просрочки обязательств, порядок взыскания. Так, если заемщик не внес вовремя установленную сумму, за каждый день неоплаты начисляется неустойка.

В любой момент кредитор вправе выставить должнику претензию с требованием погашения займа. Если этот метод не приносит результата, дело передается коллекторам.

Деятельность коллекторов регулируется ФЗ № 230 от 03.07.2016г. Он вступил в силу с 1 января 2017 года.

В законе четко не сказано, какая должна быть сумма долга, чтобы коллекторы имели право ее требовать у должника. Другие законодательные акты также не содержат информации о сумме финансовых обязательств.

Как показывает практика, коллекторы берутся за дело, если есть довольно большая сумма задолженности. Если сумма долга в пределах 1000 рублей, то маловероятно, что коллекторские компании выкупят у кредиторов этот долг.

Полномочия коллекторов

Новым ФЗ № 230 установлен порядок взаимодействия коллекторов с должниками. В частности подробно описано, чем занимаются коллекторские агентства.

[tip]До 2017 года деятельность коллекторов не имела границ. Доходило до того, что они угрожали гражданам, запугивали их, портили имущество. Подобные действия являются незаконными. С принятием нового закона полномочия взыскателей существенно ограничены.[/tip]

Чтобы понимать, как работают коллекторы с должниками, необходимо внимательно изучить ФЗ № 230. Зная свои права, намного проще контролировать деятельность коллекторов. Взыскатели могут звонить, писать сообщения и письма должнику, проводить личные встречи. Однако на каждое такое действие существует ограничение:

- Звонки осуществляются в рабочие дни с 8 — 22 ч. и в выходные с 9 — 21 ч. (п. 1 ч. 3 ст. 7);

- Количество звонков не может превышать одного раза в сутки, двух раз в неделю, восьми раз в месяц (п.3 ч. 3. ст. 7).

- Лично встречаться с должником можно не чаще раза в неделю (п. 2 ч. 3 ст. 7).

Многих интересует, имеют ли право коллекторы угрожать? По закону не допускается:

- Угрозы или применение силы (п. 1 ч. 2 ст. 6);

- Повреждение имущества (п. 2 ч. 2 ст. 6);

- Оказание психологического воздействия (п. 4 ч. 2 ст. 6).

Также вы можете проконсультироваться по телефонам:

обязательно набирайте добавочный номер

В том случае, если взыскатели нарушают вышеописанные правила, должник может подать жалобу. Куда обратиться если угрожают коллекторы по телефону? Если они превышают полномочия, звоня бесконечное количество раз, то необходимо написать жалобу в Роскомнадзор. Если же действия носят противоправный характер (угрозы, оскорбления, шантаж), то немедленно стоит обратиться в полицию или прокуратуру.

Нередко случается, когда коллекторы звонят по чужому долгу, к которому гражданин не имеет никакого отношения. Вполне вероятно, что произошла ошибка, например, если заемщик является однофамильцем. Нужно спокойно объяснить коллекторам, что у вас нет правоотношений с кредиторами.

Если же звонят по долгам родственников или друзей, при этом вы не выступали поручителем по договору, то погашать их долги вы не должны.

Какая связь у коллекторов и банкиров

Никакой! Деятельность и тех и других регулируется совершенно разными законами. И обычно банкиры утверждают, что не хотят иметь ничего общего с коллекторами. Они всего лишь продают им просроченные задолженности своих кредиторов, тех, которые никак не хотят платить.

И продают их с огромными скидками — по цене от 10% до 30% от номинала. При этом продается обычно целый пакет долгов, не индивидуально каждый заемщик. Соответственно у тех, кто покупает, нет возможности выбирать с кем работать.

Любой должник, при соблюдении некоторых критериев, попадает в руки коллектора.

Микрофинансовые организации тоже являются поставщиками «материала» для работы. Обычно стоимость задолженности у них еще ниже, так как в отличие от банков они имеют более мягкие требования к будущим кредиторам. Это значит, что шансов вернуть деньги от клиентов таких организаций совсем мало, однако в случае возврата выше прибыль.

Какая зарплата у коллектора

Следует отметить, что во всех организациях, занимающихся сбором просроченной задолженности, условия работы могут быть очень разными. Но, тем не менее, среди них вполне можно найти много общего.

Прежде всего, деятельность таких организаций теперь регулируется специальным законом — 230-ФЗ от 03 июля 2016 с изменениями в 2017 и 2018 годах. Теперь, чтобы заниматься деятельностью по взысканию долгов, необходимо быть респектабельной организацией. А значит иметь минимум 10 миллионов рублей активов, не иметь проблем с регистрацией, заключить договор страхования на случай причинения незапланированных проблем должнику и быть внесенным в специальный реестр.

С точки зрения рядового коллектора это означает следующее:

- Полное официальное оформление по ТК. Существуют варианты относительно этого правила, но практически везде сейчас заводится трудовая книжка, заключается договор, регламентируется рабочее время, выплачивается оклад, больничные, отпускные. Отпуск тоже по Трудовому Кодексу — 28 дней. Все как в солидных организациях;

- Организация несет ответственность за деятельность своего сотрудника. И поэтому не будет поощрять прямое нарушение закона. Соответственно угрозы жизни и здоровью должника, а равно соответствующие силовые действия на территории организации исключены. Но есть исключения, об этом ниже.

Что касается зарплаты и прочих доходов, то как правило они делятся на две части:

- Оклад. Составляет сумму обычно от 20 тысяч рублей в месяц. Сумма оклада варьируется от региона к региону. Выплачивается вне зависимости от результата работы, но при плохих результатах и не выполнении плана начальство коллекторов обязательно найдет способ ее не платить.

- Премия. В некоторых организациях может иметь довольно сложную структуру. В самом сложном варианте устанавливаются как личные показатели, к которым следует стремиться, так и групповые — например на отдел. Это стимулирует работать в бригаде. Но в каждом отдельном случае система премирования может сильно различаться. Объединяет все системы только одно — чем больше будет возвращено долгов, тем выше будет доход.

Сколько коллектор получает на руки

В итоге сумма доходов сильно разнится. В том числе накладываются региональные особенности. В среднем для работника в европейской части РФ сумма доходов в месяц может составлять от 35 до 120 тысяч рублей.

Иногда гораздо выше. Но по сравнению со средней заработной платой по региону она заведомо в 1,5 — 2 раза выше, так как имеет понятные особенности.

Как оформляют

Как правило, в трудовой книжке делается надпись о том, что работник принят на должность «Специалиста отдела досудебного урегулирования» или что-то в этом роде. Вполне респектабельная запись, почти юрист.

Платят ли коллекторам за мат, ругань и психологическое давление

Напрямую конечно нет. Работа осуществляется следующим образом. Каждому сотруднику выдается пул должников (обычно 5-7, иногда чуть больше), с которыми надо работать.

В зависимости от результата телефонных переговоров и личных встреч делается оценка перспективности каждого из должников. Если имеется хотя бы минимальная возможность получить деньги, то прикладываются все усилия для того, чтобы выбить долг. Расчет очень прост — либо фирма получает хоть что-нибудь, не важно в какие сроки, либо все средства, затраченные на покупку такого долга, придется списать.

Например, при стоимости невыплаченного кредита в 100 тысяч рублей, компания может израсходовать 30 тысяч рублей на его покупку, плюс 10-15 тысяч рублей накладных расходов на работу с ним. В итоге, если клиент, окажется бесперспективным (а такое случается очень часто!) чистый убыток составит 40-45 тысяч рублей. Довольно крупная сумма, чтобы потом восполнять ее с других заемщиков.

Поэтому крепкое словцо, да и не одно, или другие психологические приемы давления весьма приветствуются.

Как коллекторы обходят закон

Упомянутый закон, регулирующий деятельность специалистов, запрещает излишние контакты с должником. Ему нельзя часто звонить, часто напоминать о долге, необходимо соблюдать временные рамки, строжайше запрещены угрозы жизни и здоровью и, конечно, все другое, что описано в Уголовном Кодексе и Кодексе об административных правонарушениях.

Однако «работать надо» и поэтому начинаются попытки изловчиться:

- При первоначальном контакте клиенты анализируются на предмет их юридической подкованности. С некоторыми лучше поаккуратнее, а некоторые о существовании законов вообще не знают, поэтому список инструментов по работе с ними существенно расширяется;

- Для увеличения числа звонков некоторые работники в личном порядке покупают свои личные СИМ-карты, чтобы звонить «по собственной инициативе»;

- Используется масса психологических приемов и методов для давления на заемщика. Всем трюкам коллекторы учатся друг у друга, поэтому описывать их здесь не имеет смысла.

- Применяется много других ухищрений.

Бывают ли коллекторы не хамы

Бывают. Но редко. Стиль работы каждый может использовать свой. Но многие оправдываются тем, что с теми людьми, которые допускают огромные просрочки, иначе нельзя. Хотя с этим и невозможно согласиться.

По факту в коллекторских компаниях работают даже женщины. И иногда они не менее эффективны мужчин. Все зависит от методов. Для некоторых должников простая и доходчивая беседа без грубостей, хамства и применения излишнего психологического давления оказывается гораздо эффективней, чем простое давление, что переводит должника в режим глухой обороны.

Существуют реальные примеры из практики, когда коллекторы сами внимательно изучают ситуацию должника и подсказывают пути выхода из сложившейся ситуации. Все зависит от клиента. Если человек готов пойти на работу, получить зарплату и рассчитаться по кредиту, не исключены случаи, когда коллекторы выступают в роли своеобразных посредников, находящих для клиента способ заработка и предоставляющих им возможность выплатить кредит.

Как уже сказано, в их интересах получить деньги, а не убытки. Поэтому с точки зрения должника блокирование контактов и отсутствие общения с коллектором может противоречить интересам. Нахождение общих точек для одной цели — выплатить кредит должником и заработать коллектору на разнице между выплатами и той ценой, по которой его компания купила долг, может серьезно облегчить жизнь для всех.

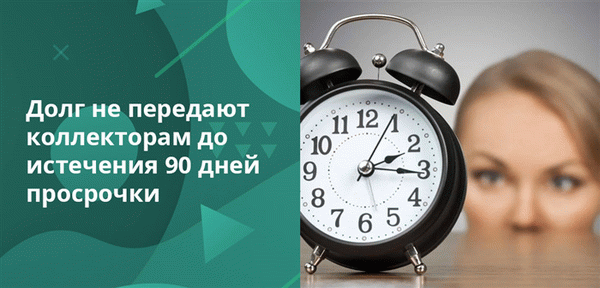

Сколько дней пройдет до передачи долга

Когда банк выявляет факт просрочки по кредиту сроком до 30 дней, он начинает самостоятельную работу с должниками. Вначале специалисты пытаются установить причину возникновения задолженности. Если контакт не налажен или должник игнорирует выплаты, то наступает второй этап — подключение отдела безопасности или специального отдела по возврату «проблемных» долгов.

Вопрос о передачи долга коллекторам не возникает до истечения 90 дней с первого дня просрочки. Но три месяца спустя просроченные кредиты могут быть проданы или переуступлены новому кредитору.

Законодательством не установлен период, когда банк получает право перепродать долги заемщиков. Такое решение остается на усмотрение самой кредитной организации. Поэтому переуступка может произойти в любой момент. Как правило, это прописано внутренним регламентом кредитора по работе с просроченными задолженностями.

Чаще всего банки перепродают долги, по которым:

- минимальный срок просрочки — 90 дней;

- заемщик целенаправленно избегает общения с представителем банка и не отвечает на звонки и письма;

- получен устный отказ заемщика от выплаты кредита без объяснения причины и поиска компромиссного решения;

- выявлены мошеннические действия со стороны должника.

Банк может перепродать задолженность коллекторскому агентству, если установлено любое из вышеописанных обстоятельств. Либо не передавать долг, а только привлечь коллекторов к сотрудничеству. Одобрение заемщика на такие действия не требуется, банки могут переуступать долги без согласия должника.

Однако кредитор обязан уведомить заемщика, что происходит передача права по договору цессии.

Иногда банки в договорах кредитования прописывают срок, в течение которого они переуступят долг коллекторам. Такой пункт вносят в раздел штрафных санкций или в часть, где установлена ответственность сторон. Но не всегда такой пункт вообще есть.

Тогда решение выносит кредитный комитет, служба безопасности, подразделение кредитора по работе с просроченными задолженностями или отдел рисков.

Законность действий банка

Передача кредиторской задолженности сторонней компании кажется некоторым заемщикам незаконной и нелогичной. Однако «выбивание» долгов не относится к основной сфере деятельности банков. Поэтому они не всегда готовы тратить на это время и ресурсы, а предпочитают избавиться от проблемы переуступкой прав.

Такие действия кредитора разрешены в статье 382 Гражданского кодекса РФ, где описаны правила применения договора цессии.

До 2014 года кредиторам разрешалось переуступать только обязательства по кредитным договорам, в которых было прямо указано такое право. Но массовое распространение потребительского кредитования и количество «невозвратных» займов увеличилось. Начиная с 01.07.2014 года, банки смогли переуступать долги по всем договорам, кроме тех, в которых прописан пункт, прямо запрещающий передачу стороннему кредитору.

То есть, если в тексте займа нет прямого запрета, то банк вправе перепродать долг коллекторскому бюро.

В некоторых ситуациях банки продают даже те задолженности, по которым нет просрочки. Например, если сделка по передаче всех ипотечных кредитов финансово привлекательна для кредитора. В этом случае банк может их переуступить другому правопреемнику.

Главное условие, что у нового правообладателя должна быть действующая банковская лицензия. По такой же схеме происходит распродажа кредитного портфеля при ликвидации банка.

А вот коллекторам банки переуступают только просроченные займы. У таких компаний нет банковской лицензии. Им выдают только свидетельство о регистрации в списке юрилц, которые вправе заниматься взысканием просроченных задолженностей.

Каким образом банки взаимодействуют с коллекторами

- Если просрочка по займу от 3-6 месяцев до 1 года, то банки гораздо чаще заключают агентский договор с коллекторами. По такой схеме компания представляет интересы действующего кредитора. Коллекторы занимаются возвратом долгов банку, а за это получают комиссионное вознаграждение или фиксированную сумму.

- При просрочке больше 1 года банки гораздо чаще классифицируют задолженность как невозвратную или безнадежную и полностью избавляются от нее. В этом случае коллекторское агентство выкупает просроченные кредиты пакетами по несколько штук. Чаще всего сделки проходят раз месяц, квартал или еще реже. Это зависит от размера банка и количества просрочки. Общая сумма задолженности при переуступке долга для заемщика не изменится. Но новым кредитором становится коллекторское агентство, а возвращенный долг будет основной прибылью компании.

- Продажа долга после суда. Мотивы для банка такие же, как и при других вариантах. Так компания экономит собственные ресурсы, не затрачивает время и не отвлекает персонал от основной деятельности. Право банка продать задолженность после суда прописана в статье 44 ГПК РФ, которая позволяет сменить одну из сторон спорных правоотношений на другого правопреемника. Коллекторское агентство в этом случае обращается в суд, который выносит решение. Переуступка происходит в рамках процессуального правопреемства.

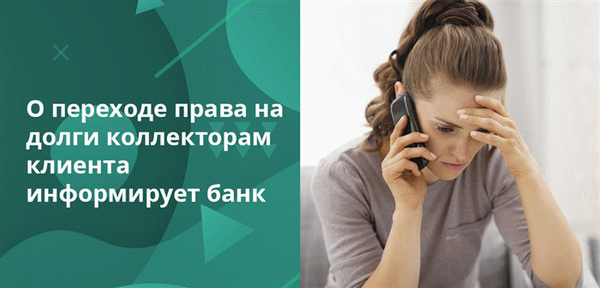

О том, что новым кредитором стало коллекторское агентство, должник узнает из звонка представителя этой компании. Кроме того, о переходе права на долги его информирует банк — письмом или звонком по телефону. Если уведомления не было, то должник может оспорить законность передачи права на заем по статье 385 ГК РФ и погашать задолженность первоначальному кредитору.

Но в любом случае, от долга это не избавит.

Какие долги продают чаще

- с микрозаймами, потребительскими кредитами, долгам по кредитным картам, которые в общей сумме не превышают 300 тысяч рублей;

- с необеспеченными задолженностями без залога.

Для банков такие долги менее привлекательны, потому что затраты на их возврат могут быть несоизмеримы с возвращенной суммой. Поэтому их чаще переуступают коллекторам. Но приведенные критерии условны.

В некоторых ситуациях коллекторы не отказываются и от многомиллионных долгов, а с просроченными задолженностями в пару десятков тысяч продолжают работать сами банки.

Права и обязанности коллекторов прописаны в законе №230, в редакции от 12.11.2018 года . Если вам приходится общаться с коллекторами, то узнайте, что они могут предпринимать, а что нет. Изучите свои права и узнайте, как можно вообще не контактировать с ними или как защитить себя от незаконных методов давления.

Правила поведения должника

Независимо от того чьи именно интересы представляет коллектор — своего агентства или банка, он не может выходить за рамки правового поля. Главная задача должника — не уклоняться от общения и контактов с представителем кредитора и не отказываться от уплаты существующего долга.

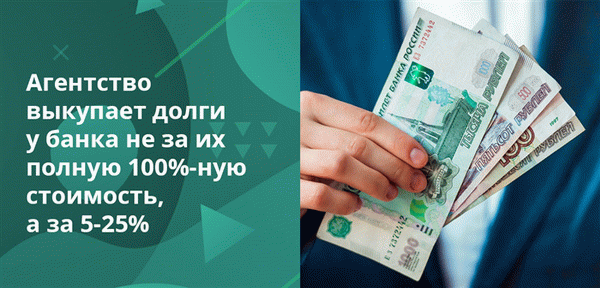

Коллекторы заинтересованы в возврате долга и, если задолженность по кредиту стала собственностью агентства, то компания гораздо чаще идет на компромисс с должниками. Это объясняется тем, что агентство выкупает долги у банка не за их полную 100%-ную стоимость, а за 5-25%. Поэтому с ними можно и нужно искать компромиссное решение.

- Уточнить полное наименование компании, которой перешло право на взыскание долгов. Ее юридический адрес и реквизиты.

- Запросить документы о переходе задолженности и подтверждение права взыскания.

- Изучить информацию о полной сумме долга, включая данные о штрафах, пенях и неустойках.

Копии документов желательно запрашивать в письменном виде, чтобы было на что опираться при установлении прав старого и нового кредитора. Чтобы не получилось так, что вы стали должны обеим компаниям одновременно, либо «новый» кредитор взыскивает долги безосновательно. По закону, при переуступке права новому правопреемнику предыдущий кредитор утрачивает возможность взыскивать долги, а сумма займа и начисленных штрафов считается погашенной.

- Уведомление банка о переуступке права.

- Копию договора цессии, где указаны стороны участницы.

На основании этих данных заемщик может проверить, включено ли агентство в государственный реестр коллекторских компаний. Эти данные размещены на официальном сайте ФССП. После проверки следует отыскать официальный сайт агентства, где указаны все контактные данные.

Они потребуются в том случае, если коллекторы будут выходить за рамки законных действий или нарушать гражданские права должника.

Последний этап до переговоров с коллекторами — ознакомиться с общей суммой накопленных долгов. Если она не вызывает вопросов, то можно начинать общение.

Как вести переговоры по переуступленному долгу

- Обозначить срок, в течение которого долги будут закрыты.

- Постараться получить от компании скидку.

- заемщики с высокой платежеспособностью редко отказываются платить кредиты без веских оснований, значит, финансовое положение должника не самое устойчивое и коллекторы это знают;

- даже незначительное уменьшение суммы долга настраивает должника на позитивный лад, поэтому у такого сотрудничества больше перспектив;

- коллектор выкупил долг дешевле, чем на самом деле должен заемщик, поэтому компании выгоднее получить даже 50-70% от суммы, чем остаться ни с чем;

- скидки банков при продаже просроченных задолженностей объясняются требованиями Центробанка, который обязывает кредиторов не накапливать долги, больше 90 дней, потому долг выкуплен в разы дешевле реальной суммы.

Каждый из перечисленных пунктов, грамотно поданный должником сотрудникам коллекторского агентства, увеличивает шанс снизить общую сумму долга на 10-40%.

Как быстрее погасить задолженность

Ускорить возврат долга перепроданного банком коллекторскому агентству помогут такие действия:

| Действие | Описание |

| Контролируйте личный или семейный бюджет | Установите специальные приложения-планировщики на смартфон. Вносите в него все траты и доходы, а потом ищите прорехи в планировании и возможности для экономии. |

| Перекредитуйтесь | Оформляйте новый заем, только если условия другого кредитора лучше, чем у предыдущего. Перед получением кредита трезво оцените текущие финансовые возможности, чтобы не скатиться в долговую яму и не ухудшить свое финансовое положение еще сильнее. |

| Используйте дополнительные источники заработка | Повышайте квалификацию, работайте во внеурочное время, ищите более высокооплачиваемую должность. |

| Продайте личное имущество | Когда есть имущество, которое можно быстро и выгодно продать, то в некоторых случаях лучше это сделать.

При самостоятельной продаже квартиры или автомобиля можно выручить гораздо больше средств, чем при реализации с торгов по исполнительному листу. |

Изучите и другие способы поиска средств для погашения задолженности.