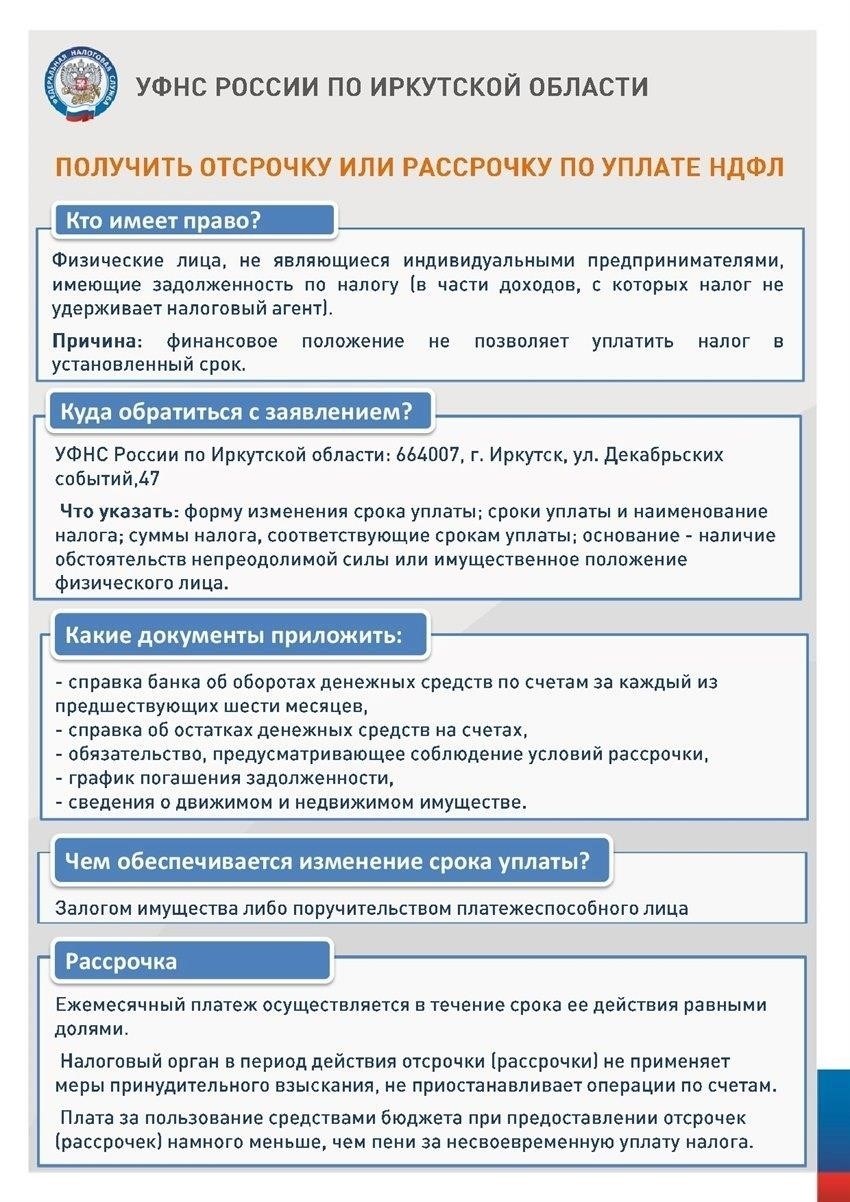

- Правовые основания для ограничений на выезд, налагаемых налоговыми органами

- Правовая база для наложения ограничений

- Права и споры

- Критерии применения запрета на выезд за налоговые просрочки

- Порядок реализации ограничений на выезд физических лиц

- Права налогоплательщика и средства правовой защиты от запрета на выезд

- Влияние ограничений на выезд на деловые операции и международные поездки

- Как налоговые органы оценивают размер долга перед наложением ограничений на выезд

- Основные аспекты процесса оценки

- Механизм принудительного взыскания и своевременное соблюдение требований

- Альтернативы запрету на выезд из страны для принудительного взыскания налогов: Арест активов или банковских счетов

- Арест активов

- Замораживание банковских счетов

- Примеры применения ограничений на выезд из страны в России: Результаты и прецеденты

В Российской Федерации сложилась система, при которой неисполнение налоговых обязательств может повлечь за собой правовые ограничения, в том числе ограничение на выезд из страны. Эти меры принимаются для обеспечения исполнения решений налоговых органов по делам о неуплате или уклонении от уплаты налогов. Налоговый орган может потребовать, чтобы физическое или юридическое лицо выполнило свои обязательства, прежде чем ему будет разрешено покинуть страну. Эта процедура обычно применяется, когда все другие методы принудительного взыскания исчерпаны.

В частности, региональные дела, такие как дело Свердловской области, подчеркивают важность соблюдения требований налогового органа. Споры, связанные с налоговой задолженностью, часто приводят к введению ограничения на выезд — правового средства, направленного на принуждение лиц к уплате налогов. Несоблюдение этих решений может привести к судебным разбирательствам, в которых ограничение на выезд становится основным методом обеспечения соблюдения требований.

Важно отметить, что данное ограничение не является абсолютной мерой и применяется только после вынесения судебного решения или постановления исполнительной власти. В таких случаях право на выезд из страны временно приостанавливается до тех пор, пока лицо не выполнит свои налоговые обязательства. Поэтому лицам, столкнувшимся с подобными ограничениями, следует незамедлительно решить все оставшиеся вопросы, чтобы избежать дальнейших правовых последствий.

Правовые основания для ограничений на выезд, налагаемых налоговыми органами

В Российской Федерации (РФ) принудительное исполнение налоговых обязательств может повлечь за собой различные действия, в том числе наложение запрета на выезд из страны. Данная мера применяется в случае необходимости обеспечения исполнения решений, принятых в рамках исполнения налоговых обязательств. Правовая основа этих действий изложена в Федеральном законе № 229-ФЗ «Об исполнительном производстве», который позволяет налоговым органам применять ограничения на выезд налогоплательщика из страны в случае неисполнения им своих налоговых обязательств или наличия текущих споров, связанных с уплатой налогов.

Правовая база для наложения ограничений

Согласно российскому законодательству, налоговые органы имеют право исполнять решения путем совершения исполнительных действий, в том числе наложения запрета на выезд за границу. Федеральный закон «Об исполнительном производстве» предусматривает, что если налогоплательщик не погасил свою задолженность или у него остались нерешенные вопросы по уплате налогов, то в рамках принудительного исполнения финансовых обязательств в исполнительном производстве может применяться ограничение на выезд. Эти меры направлены на обеспечение уплаты налогов и предотвращение уклонения налогоплательщиков от исполнения своих обязанностей путем выезда за пределы страны.

Права и споры

Ограничение на выезд может быть обжаловано, если налогоплательщик считает, что его права были нарушены. Могут возникнуть споры, особенно если выполнение этих действий не было юридически обосновано или если существует несоответствие в обязательствах налогоплательщика. Налогоплательщики имеют право оспорить такие действия в суде, особенно если мера считается несоразмерной или ошибочной. Важно убедиться, что эти действия осуществляются в соответствии с законодательной базой, поскольку отклонения могут привести к аннулированию ограничения.

В Свердловской области, как и в других регионах России, налогоплательщики могут обратиться за разъяснениями или оспорить меры принудительного взыскания в соответствующие органы. Если правовое решение принято неверно, то при соблюдении надлежащих юридических процедур можно избежать принудительных ограничений. Однако несоблюдение этих процедур может привести к длительным ограничениям на выезд из страны.

Критерии применения запрета на выезд за налоговые просрочки

Применение запрета на выезд в качестве средства принудительного взыскания задолженности по финансовым обязательствам зависит от конкретных критериев, установленных российским законодательством. Налоговый орган может потребовать запрета на выезд из страны, если физическое или юридическое лицо имеет неурегулированную задолженность или не исполняет обязательства в ходе исполнительных действий. Запрет на выезд вводится, когда задолженность налогоплательщика достигает существенного порога и начинается административный процесс по взысканию задолженности.

Основным критерием для наложения такого запрета является неисполнение финансовых требований, установленных постановлением в рамках исполнительного производства. Если физическое лицо числится в налоговой базе Свердловской области как налогоплательщик-правонарушитель, это может послужить основанием для наложения ограничения на выезд из России. Решение о наложении такого запрета часто связано с необходимостью обеспечения уплаты или разрешения споров с налоговыми органами, где дальнейшие задержки могут быть расценены как попытка уйти от ответственности.

Решение налогового органа может быть оспорено в судебном порядке. Однако наложение запрета на выезд остается действенным инструментом принуждения до тех пор, пока не будут погашены все оставшиеся финансовые обязательства. Если налогоплательщик не решит проблему в установленный срок, запрет на выезд из страны может быть продлен в качестве средства обеспечения выполнения постановления.

Важно отметить, что ограничения на выезд применяются только после того, как налогоплательщик был официально проинформирован и прошел определенный срок для добровольной уплаты или урегулирования проблемы. Данная мера рассматривается как крайняя мера при исполнении решения о принудительном взыскании, призванная заставить налогоплательщика исполнить решение, не прибегая к более жестким мерам.

Порядок реализации ограничений на выезд физических лиц

Реализация ограничений на выезд физических лиц регулируется действиями органа принудительного исполнения в Российской Федерации. Данный процесс включает в себя несколько основных этапов и требований, соблюдение которых необходимо для обеспечения законности ограничения и его исполнения. Ниже приводится подробное описание процедуры:

- Принятие решения органом исполнительной власти: Сначала соответствующим органом должно быть принято решение, обычно основанное на невыполнении физическим лицом своих обязательств, часто касающихся неоплаченных долгов или налоговых споров. Если лицо находится под следствием или имеет нерешенные финансовые обязательства, орган принудительного исполнения имеет право инициировать меры по ограничению его передвижения.

- Выдача судебного приказа или исполнительного документа: После вынесения решения органом исполнительной власти выдается официальный исполнительный документ. Этот документ содержит четкое требование об ограничении, которое должно быть юридически обязательным, чтобы обеспечить соблюдение российского законодательства.

- Уведомление пограничных властей: После получения исполнительного документа соответствующий орган связывается с органами пограничного контроля. Обычно это включает в себя отправку уведомления, которое не позволит человеку покинуть страну, согласуясь с текущими решениями о его перемещении.

- Право на обжалование: Лицо, в отношении которого введено ограничение, может обжаловать решение в течение установленного срока. Апелляции часто подаются в случаях, когда ограничения считаются несправедливыми или чрезмерными. Если человек оспаривает решение, он может иметь право оспорить его в суде или в административном порядке в Свердловской области.

- Исполнение ограничений: После выполнения всех требований закона и при отсутствии успешного обжалования пограничные власти приводят ограничение в исполнение, гарантируя, что человек не сможет покинуть страну. Эта мера применяется до тех пор, пока не будут урегулированы обязательства или споры, или пока не будет отменено решение суда.

- Восстановление прав: После урегулирования вопросов, связанных с уплатой налогов, лицо может восстановить свое право на выезд. Выдается официальное уведомление от исполнительного органа, снимающее ограничение после завершения спора или процесса исполнения решения.

В заключение следует отметить, что данная процедура служит механизмом, обеспечивающим соблюдение решений, принятых органом принудительного исполнения, эффективно разрешающим споры и обеспечивающим выполнение обязательств лица до восстановления его права на передвижение. Процесс включает в себя множество сдержек и противовесов, в том числе возможность обжалования и судебного обжалования, что гарантирует соблюдение прав человека в рамках российской правовой системы.

Права налогоплательщика и средства правовой защиты от запрета на выезд

Если вы столкнулись с ограничениями на выезд из страны в связи с налоговыми обязательствами, вы можете оспорить такие решения в судебном порядке. Налогоплательщики имеют право оспаривать правоприменительные действия Федеральной налоговой службы или других соответствующих органов. Если было принято решение о запрете на выезд, вы можете обжаловать его в административном суде, особенно если действия противоречат вашим законным правам или если решение было принято без соблюдения процессуальных норм.

В случае запрета на выезд, наложенного налоговым органом, налогоплательщик имеет право потребовать пересмотра решения. Вы можете возбудить дело, если отсутствует законная налоговая задолженность или если задолженность оспаривается. Запрет на выезд из страны часто является исполнительной мерой для принудительного взыскания неуплаченных налогов, но он должен соответствовать законодательной базе.

Если вы обнаружили, что вас коснулась эта мера, действуйте быстро. Прежде всего, проверьте правильность начисления налоговой задолженности и обратитесь в налоговую инспекцию. Если вы считаете, что налоговый орган допустил ошибку или задолженность не соответствует действительности, вы можете подать жалобу непосредственно в налоговую инспекцию или обратиться в суд с требованием отменить ограничение. В российском законодательстве существует четкая процедура рассмотрения подобных споров, и налогоплательщики имеют право защищать свои свободы в случае чрезмерных или неправомерных действий по принудительному взысканию.

В Свердловской области, например, местные налоговые органы могут устанавливать такие ограничения, но их решения подлежат проверке и судебному обжалованию. Если запрет необоснован, вы можете потребовать возмещения ущерба, причиненного незаконным ограничением вашей свободы передвижения. Это относится не только к непосредственным последствиям, но и к любым финансовым потерям, понесенным в период, пока спор остается неразрешенным.

Влияние ограничений на выезд на деловые операции и международные поездки

Наложение ограничений на возможность выезда из страны в связи с неисполнением судебных решений может существенно нарушить деловую активность и международную мобильность. Когда налоговая служба или другой соответствующий орган в России требует от физического или юридического лица выполнить обязательства, например уплатить просроченные налоги или исполнить финансовые обязательства по судебному решению, право на выезд из страны может быть ограничено. Такие действия могут иметь далеко идущие последствия для руководителей предприятий и предпринимателей, которым необходимо выезжать за границу для проведения переговоров, установления партнерских отношений или по оперативным причинам.

В случае принятия Свердловским областным судом решения об ограничении выезда за границу, возможности человека или компании по управлению международными проектами и отношениями могут быть существенно ограничены. Например, руководители могут оказаться не в состоянии посещать важные встречи за рубежом или заключать трансграничные контракты, что может привести к упущенным возможностям для бизнеса и финансовым потерям. Это особенно важно для предприятий, имеющих международных клиентов или дочерние компании. В некоторых случаях компании могут быть вынуждены выделять ресурсы на разрешение судебных споров, которые можно было бы лучше потратить на развитие своей деятельности.

Кроме того, такие ограничения на поездки могут создавать юридические сложности. Компании, столкнувшиеся с такими ограничениями, могут быть вынуждены вступать в длительные споры, чтобы оспорить принятые решения, что влечет за собой судебные издержки и задерживает развитие бизнеса. В некоторых случаях длительные споры могут привести к подрыву репутации, особенно если об ограничении станет известно общественности. Поэтому компании должны тщательно взвешивать риск несоблюдения требований, поскольку даже временное ограничение на выезд может привести к значительным сбоям в работе.

Для снижения этих рисков крайне важно отслеживать любые решения налоговых или правоохранительных органов и оперативно разрешать споры. Своевременное урегулирование правовых обязательств может предотвратить вступление в силу ограничений на выезд, что позволит компаниям продолжать свою международную деятельность без перерыва. Кроме того, понимание всей сферы действия закона, включая возможность подачи апелляций или отсрочек, может дать больше времени для решения проблемы до того, как ограничения на выезд вступят в силу.

Как налоговые органы оценивают размер долга перед наложением ограничений на выезд

Сумма задолженности определяется исходя из общей суммы неуплаченных налогов, штрафов и пеней, которые не были погашены в сроки, установленные соответствующими российскими органами. Если у вас имеется задолженность, то соответствующий орган вашего региона, например Свердловской области, уведомит вас о необходимости ее немедленного погашения. Пока задолженность не будет полностью погашена, ограничение на выезд из страны может быть применено в качестве метода обеспечения соблюдения закона.

Основные аспекты процесса оценки

Сотрудники налоговой службы проверяют счет налогоплательщика, чтобы подсчитать все просроченные обязательства, включая проценты, начисленные за просрочку платежей. Общая задолженность представляет собой сумму этих просроченных сумм. Расхождения или споры по суммам обычно решаются в рамках официальных процедур, когда налогоплательщик имеет право оспорить расчет. Если вы оспариваете сумму, налоговый орган обязан разрешить этот вопрос, прежде чем вводить такие ограничения.

Механизм принудительного взыскания и своевременное соблюдение требований

Право на ограничение выезда из страны возникает только после того, как исчерпаны все попытки принудить к уплате долга традиционными способами, такими как извещения или арест имущества. Если ответа не последовало или платеж не произведен, налоговые органы могут потребовать ограничить ваше передвижение в качестве меры обеспечения погашения задолженности. Во избежание подобных мер крайне важно своевременно выполнять любые налоговые обязательства.

Альтернативы запрету на выезд из страны для принудительного взыскания налогов: Арест активов или банковских счетов

Вместо введения ограничений на выезд из страны для принудительного взыскания налоговых обязательств власти могут использовать арест активов или банковских счетов в качестве более эффективных инструментов принудительного взыскания. Эти методы предлагают более прямой подход к обеспечению соблюдения налоговых решений.

Арест активов

Арест активов — проверенный способ принуждения физических лиц к выполнению своих финансовых обязательств. В этом случае власти могут наложить арест на материальные и нематериальные активы, такие как недвижимость или ценное имущество. Такой подход позволяет привлечь человека к ответственности за невыплаченные налоговые платежи, не ущемляя его личной свободы.

- Суд или налоговый орган может вынести постановление об аресте конкретных активов в случае невыполнения налоговых обязательств.

- Активы продаются или ликвидируются для покрытия неуплаченных долгов в соответствии с юридической процедурой, предусмотренной российским законодательством.

- Арест активов вместо запрета на выезд может быть более быстрым и менее затруднительным для работы налоговых органов.

Замораживание банковских счетов

Замораживание банковских счетов — еще один эффективный инструмент принудительного взыскания. Она позволяет ограничить доступ к финансовым ресурсам до полной уплаты налогов. Такая мера служит сдерживающим фактором, сохраняя при этом право человека на владение собственностью.

- Банковские счета могут быть заморожены, чтобы лишить человека доступа к средствам до тех пор, пока он не выполнит налоговые обязательства.

- Такая мера принуждает к выполнению обязательств, не нарушая при этом возможности проживания или передвижения.

- Процесс замораживания может быть осуществлен быстро и с минимальными процедурными барьерами, особенно в случае налоговых споров с высоким риском.

Арест активов и замораживание счетов могут применяться как наряду с запретом на выезд, так и в качестве альтернативы ему, в зависимости от обстоятельств спора и потребностей налоговых органов Свердловской области или всей Российской Федерации в принудительном исполнении.

Примеры применения ограничений на выезд из страны в России: Результаты и прецеденты

При рассмотрении дел, связанных с налоговыми обязательствами, судебные и исполнительные органы России активно применяют меры по предотвращению выезда физических и юридических лиц за пределы страны. Эти меры, как правило, осуществляемые Федеральной службой судебных приставов, служат инструментом принудительного исполнения неисполненных финансовых обязательств. О том, как проводятся такие мероприятия и каковы их результаты, можно узнать из следующих примеров.

1. Свердловская область: Применение ограничений на выезд в налоговых спорах

В Свердловской области было рассмотрено громкое дело, когда налоговый орган пытался ограничить выезд физического лица в связи со значительной неуплатой налогов. Рассмотрев дело, суд оставил в силе решение о принудительном взыскании, подтвердив, что налоговые споры действительно могут служить основанием для наложения ограничений на выезд в качестве формы принудительного взыскания. Данное решение наглядно продемонстрировало, как региональный налоговый орган может использовать исполнительные меры для обеспечения исполнения своих решений в случае задержек в погашении налоговых обязательств.

2. Москва: Правовые проблемы, связанные с ограничениями на выезд

Известный бизнесмен оспорил ограничения, наложенные налоговой службой, заявив, что ограничение на выезд нарушает его конституционное право на выезд из страны. Суд, однако, вынес решение в пользу налоговой службы, подчеркнув, что подобные ограничения законны при наличии неурегулированных финансовых обязательств. Постановление также подчеркнуло, что право на выезд может быть ограничено законом, особенно когда налоговые обязательства человека остаются невыполненными.

3. Национальный прецедент: Применение барьеров для выхода из страны в разных регионах

Более сложная ситуация сложилась, когда Федеральная налоговая служба инициировала введение по всей стране ограничений на выезд из страны для лиц, имеющих значительную неоплаченную задолженность. Эта практика была оспорена в нескольких судах, но неизменно оставалась в силе. Этот прецедент установил четкую правовую границу, где действия исполнительных органов считались не только законными, но и необходимыми для обеспечения взыскания просроченных налоговых обязательств.

4. Судебные решения: Принудительное исполнение и разрешение споров