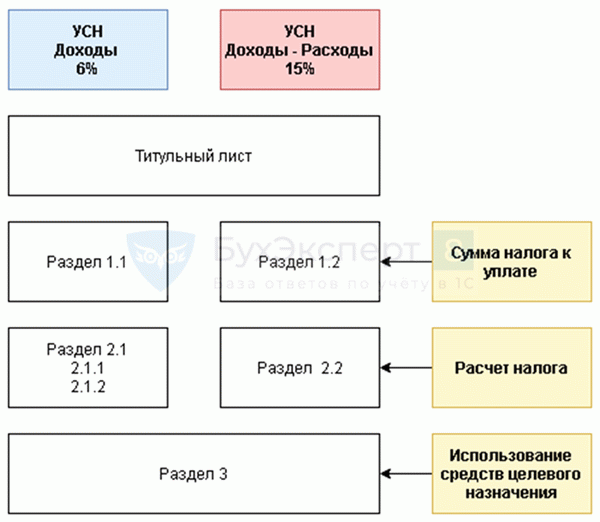

- Раздел 1.2. Для СНО «доходы минус расходы»

- Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор

- Порядок представления декларации по УСН в 2022 году

- Изменения 2021 в декларации по УСН

- Титульный лист

- Раздел 1.1. Для СНО «доходы»

- Подготовка и формирование декларации по УСН в 1С

- Шаг 1. Обновление программы

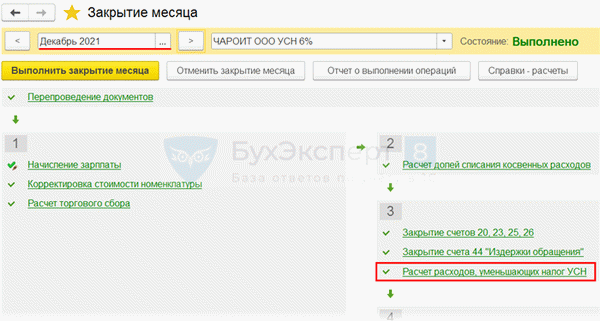

- Шаг 2. Закрытие периода

- Шаг 3. Проверка настроек

- Шаг 4. Проверка учета отражения операций

- Шаг 6. Проверка начисления авансов

- Шаг 7. Перенос налоговых убытков

- Шаг 10. Экспресс-проверка

- Шаг 11. Проверка КУДиР

- Шаг 13. Создание декларации

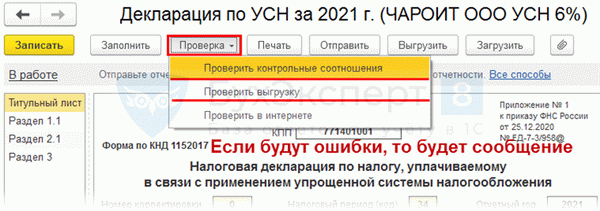

- Шаг 14. Проверка декларации

- Шаг 15. Контроль состояния расчетов

- Шаг 16. Уплата налога в бюджет

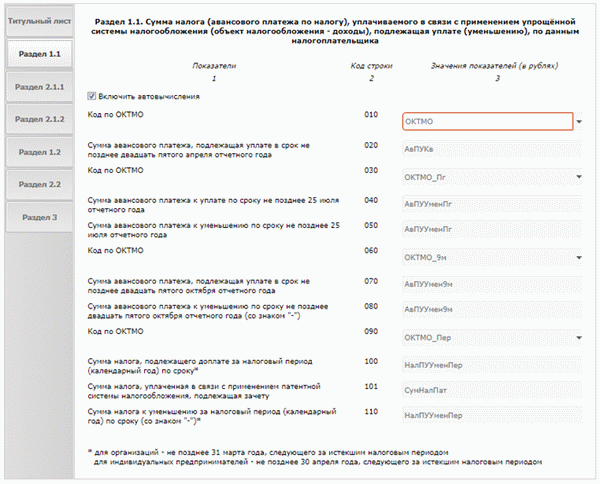

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

- В строке 101 укажите сумму налога, уплаченную в связи с применением ПСН и подлежащая зачету.

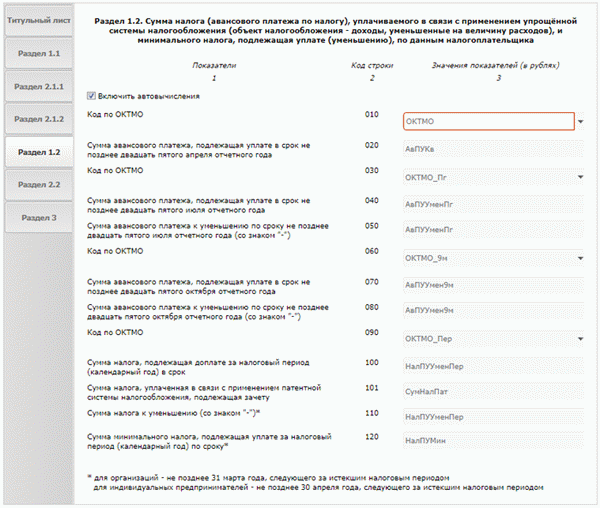

Раздел 1.2. Для СНО «доходы минус расходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

- В строке 101 укажите сумму налога, уплаченную в связи с применением ПСН и подлежащую зачету.

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор

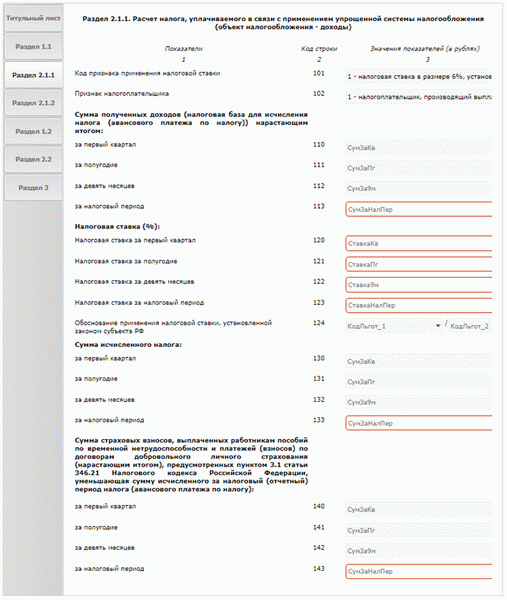

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

В строке 101 укажите код признака применения налоговой ставки:

— «1» — если в течение всего налогового периода применялась ставка 6% или пониженная региональная ставка;

— «2» — если применялась ставка 8%.

Ставка 8% применяется, начиная с квартала, по итогам которого доходы превысили 150 млн. руб., но составили не более 200 млн. руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек.

В поле «Признак налогоплательщика» (строка 102) укажите:

— код «1» — если производите выплаты и иные вознаграждения физическим лицам,

— код «2» — если не производите выплаты физическим лицам

В строках 120-123 укажите налоговую ставку:

— Если ставки в течение года менялись, укажите действовавшие в отчетных периодах ставки.

— Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

В строке 124 укажите обоснование для применения региональной ставки:

— В первой части показателя укажите код налоговой льготы, из справочника.

— Во второй части показателя укажите номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым применяется налоговая ставка.

Строки 130-133 рассчитываются автоматически.

Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

В строках 140 — 143 укажите нарастающим итогом сумму страховых взносов, уменьшающих сумму налога (авансовых платежей по налогу), исчисленную за налоговый период). Важно! Если в строке 102 вы указали:

— признак налогоплательщика «1», — уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, вы можете не более чем на 50%

— признак налогоплательщика «2», вы можете уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в ПФР и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. Но сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, указанная в строках 140 — 143, не должна превышать сумму исчисленного налога (авансовых платежей по налогу), указанную, в строках 130 – 133.

Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

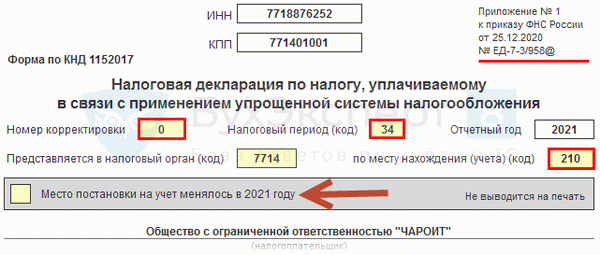

Порядок представления декларации по УСН в 2022 году

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок попадает на выходной день).

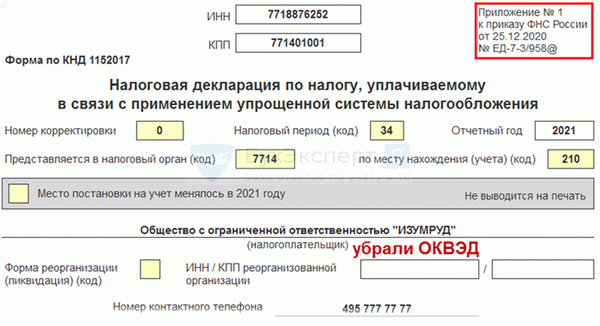

Форма: Налоговая декларация по налогу, уплачиваемому в связи с применением УСН, Приложение 1 к Приказу ФНС от 25.12.2020 N ЕД-7-3/958@.

Кто обязан представлять: организации-плательщики УСН-налога.

Куда: в ИФНС по месту нахождения организации.

Налоговый период: год.

Вид:

- электронный (п. 3 ст. 80 НК РФ);

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594).

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки —не > 30% от суммы и не < 1 000 руб. (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более чем 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Изменения 2021 в декларации по УСН

Титульный лист

Раздел 1.1. Для СНО «доходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

- В строке 101 укажите сумму налога, уплаченную в связи с применением ПСН и подлежащая зачету.

Подготовка и формирование декларации по УСН в 1С

- Особенности подсистемы УСН в 1С

- Подготовка и заполнение в 1С декларации по УСН

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

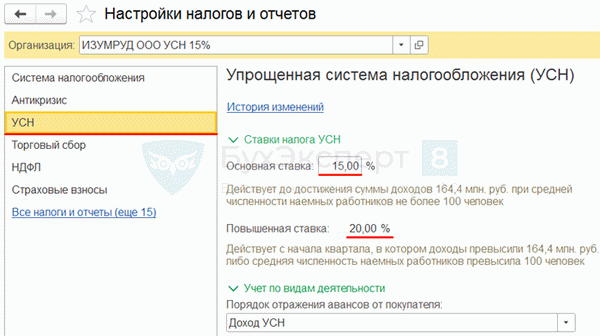

Шаг 3. Проверка настроек

Проверьте настройки в 1С:

- (право на пониженную ставку), (дату регистрации, коды статистики, подписантов…) и т. д.

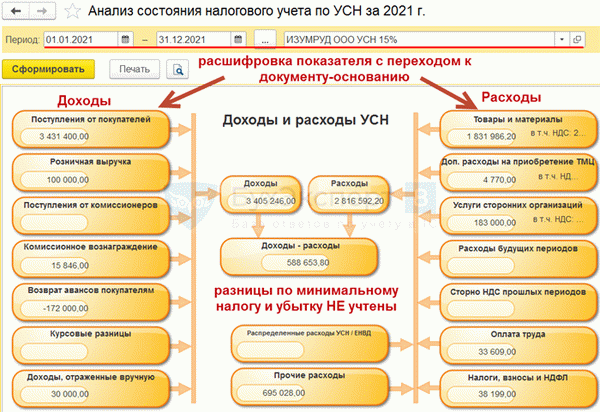

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН ). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

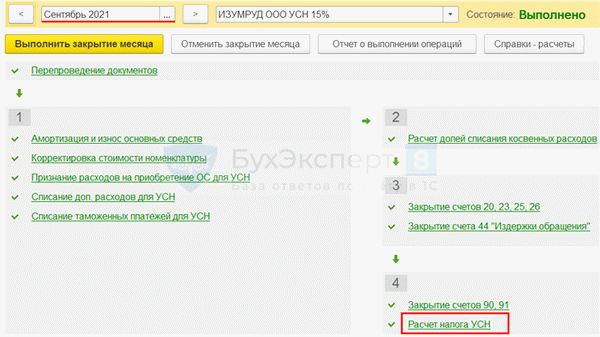

Шаг 6. Проверка начисления авансов

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

Авансы исчисляются по ставке налога, указанной в настройках.

В 1С на текущий момент реализован безопасный подход после повышения ставки с 15% (6%) до 20% (8%): если есть отрицательная разница налоговой базы в пределах одного налогового периода до превышения и после, она принимается равной нулю.

То есть, если после начала применения повышенной ставки налоговая база уменьшилась (увеличились расходы), то уже начисленные авансы не пересчитываются. Этот вопрос законодательством не урегулирован: есть Письмо ФНС от 24.11.2021 N СД-4-3/16342@, но в нем не раскрыты все моменты заполнения декларации по УСН по данной ситуации. При получении дальнейших разъяснений от чиновников механизм 1С может быть доработан.

Рекомендуем не спешить со сдачей декларации по УСН за 2021.

Внимание! Расчета налога УСН после перехода на повышенную ставку автоматизирован с релиза 3.0.112 от 12.05.2022.

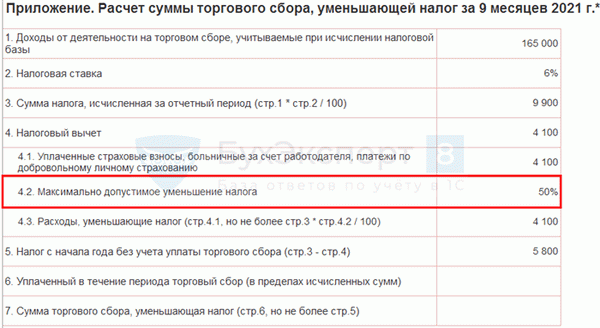

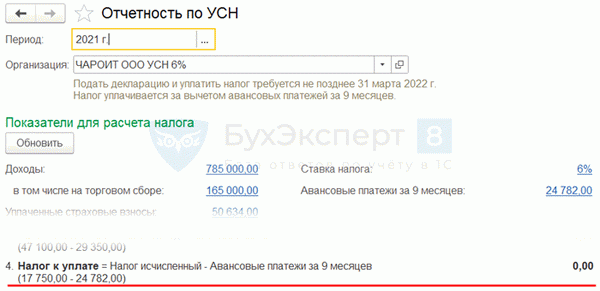

Проверьте начисления авансовых платежей по УСН:

Справка-расчет авансового платежа по налогу УСН за 9 месяцев 2021 поможет в расшифровке расчета:

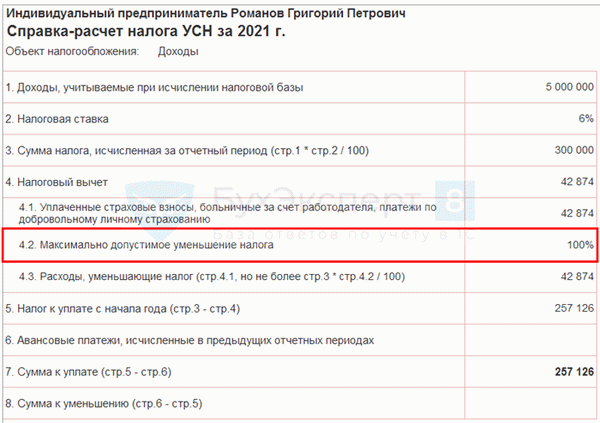

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

- Нет ограничения 50% на уменьшение налога (п. 1 ст. 430 НК РФ).

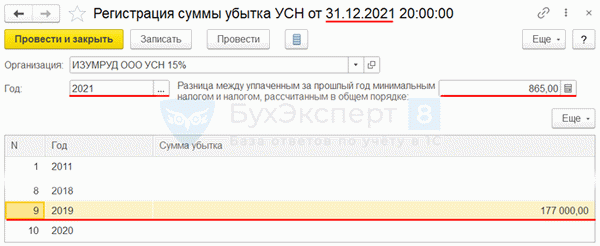

Шаг 7. Перенос налоговых убытков

Зарегистрируйте убытки прошлых лет и разницу по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН .

Минимальный налог при УСН (доходы-расходы) — это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за календарный год меньше минимального налога.

Разницу между уплаченным минимальным налогом и обычным налогом, а также налоговый убыток можно перенести на будущие периоды учесть в УСН-расходах (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

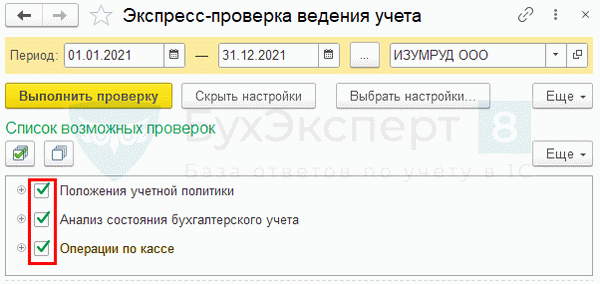

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

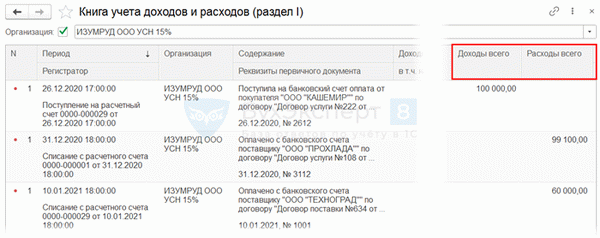

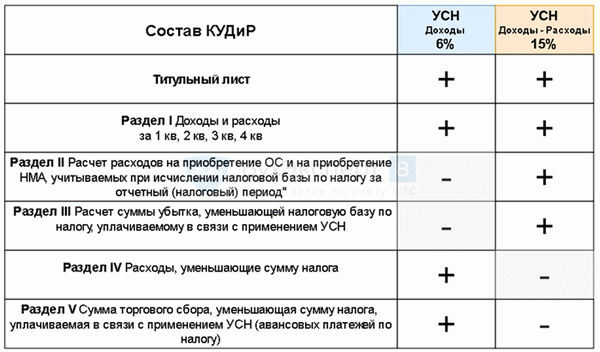

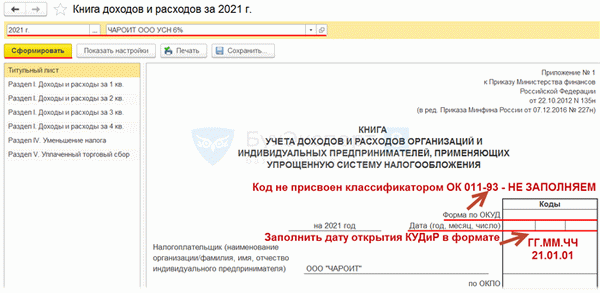

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т. д.

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

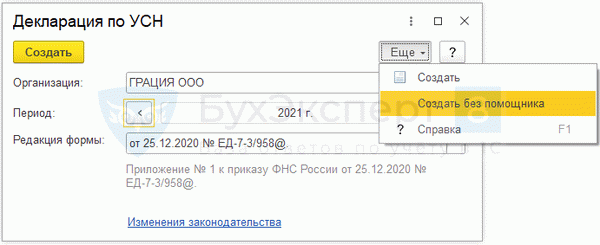

Шаг 13. Создание декларации

Создайте декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

- Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

Состав декларации зависит от объекта налогообложения — УСН «доходы» или УСН «доходы-расходы».

Титульный лист – данные подставляются из карточки организации.

Дата заполнения – рабочая дата.

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

Шаг 14. Проверка декларации

Выполните встроенную проверку контрольных соотношений ФНС и проведите форматно-логический контроль.

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

Шаг 16. Уплата налога в бюджет

Сформируйте автоматически платежное поручение на уплату налога удобным способом из раздела: