- Подтверждение 0 ставки НДС при экспорте

- Возврат НДС при экспорте из России

- Налоговый вычет для экспортеров несырьевых товаров

- Раздельный учет НДС при экспорте сырьевых товаров

- Возврат налога и применение нулевой ставки

- Как обосновать правомерность нулевой ставки при экспорте

- Несколько советов экспортерам

- Порядок действий при возврате НДС

- Документальное подтверждение экспортных отгрузок для целей применения налоговой ставки 0% по НДС.

- Учет экспортных поставок, стоимость которых выражена в иностранной валюте

- Вычеты входящего НДС в отношении экспортных отгрузок

- Что такое НДС

- Зачем это нужно

- Каким образом осуществляется процедура

- Расчет возврата НДС при экспорте и выгодные сценарии его использования

Нулевая ставка освобождает экспортера в перспективе от налоговой нагрузки, но не от налоговой отчетности. Важно понимать, что ставка НДС 0% – это льгота, но при этом обязанность подготовить и сдать декларацию по НДС остается. Более того, подобная льгота подразумевает более детальный подход к подготовке налоговой и бухгалтерской отчетности, а значит, и дополнительные риски.

Сотрудники ФНС с особой тщательностью проводят камеральную проверку деклараций экспортеров, которые воспользовались предоставленной государством льготой – платить НДС по ставке 0%. Свое внимание в этом случае налоговики обратят не на отдельные экспортные операции, а на отчетность всего периода, в том числе, на соблюдение определенного регламента. Более того, инспекторы придирчиво будут изучать документы, подтверждающие фактический вывоз товаров за пределы страны, например, накладные, счета-фактуры и банковские выписки.

Если компании не удастся документально подтвердить обоснованность применения нулевой ставки, то вместо льготы она получит солидные доначисления НДС по общей ставке (10 или 20%) и штрафы. Поэтому оформлять декларацию и собирать сопроводительный пакет документов, предусмотренный законодательством, лучше доверить экспертам на аутсорсинге.

Понимая, что далеко не каждая компания-экспортер рада «бонусу» в виде ставки НДС 0%, государство предоставило возможность с января 2018 года отказаться от льготы. Если организация не видит смысла собирать и оформлять множество документов, подвергать свою отчетность более тщательной камеральной проверке, необходимо подать заявление в произвольной форме в ИФНС по месту регистрации не позднее первого числа того квартала, начиная с которого планируется отказаться от нулевой ставки.

Если клиент, находящийся на бухгалтерском обслуживании в 1С-WiseAdvice, решит применить нулевую ставку, наши специалисты тщательно подготовят декларацию по НДС, все необходимые первичные и сопроводительные документы, необходимые для подтверждения НДС 0%. Мы сами отвечаем на все дополнительные запросы со стороны налоговой. Одним словом, ведем этот процесс до его логического завершения – получения решения от ФНС: положительного или отрицательного.

Подтверждение 0 ставки НДС при экспорте

Порядок подтверждения нулевой ставки декларации регламентируется статьей 165 Налогового кодекса РФ. В ней приведен исчерпывающий список необходимых документов, который в некоторых случаях может частично зависеть от вида используемого транспорта (воздушного, морского и др.).

Принципиально перечень документов, подтверждающих применение 0 ставки НДС, зависит от того, куда именно поставляется товар – в страны Евразийского экономического союза (Белоруссию, Армению, Казахстан или Киргизию) или в другие государства.

При экспорте в государства-члены ЕАЭС применяется упрощенный таможенный режим. В этом случае понадобятся:

- заявление (заявления) на ввоз товаров;

- транспортные и сопроводительные документы на товар;

- копия контракта с покупателем.

Чтобы подтвердить экспорт в другие страны, необходимо подготовить:

- копию таможенной декларации;

- копию внешнеторгового контракта или оферту;

- транспортные и сопроводительные документы на товар (грузовая накладная CMR, авианакладные, коносамент и пр.).

Естественно, на всех документах должны быть пометки таможенных служб, свидетельствующие о факте вывоза товара за пределы страны.

Помимо вышеназванных документов, налоговики часто требуют счет-фактуру, банковские выписки и др. Кроме того, если в течение последних шести месяцев на предприятии проводились какие-то реорганизации, или, например, сменился юридический адрес, инспекторы наверняка захотят познакомиться с таким экспортером поближе.

Таким образом, начинается детальная ревизия компании, которая зачастую заканчивается доначислениями НДС и пени.

Возврат НДС при экспорте из России

При продаже за рубеж товаров (работ, услуг) может образоваться сумма НДС к возмещению. Такое возможно, например, когда экспортер закупает у российских поставщиков товар с НДС для перепродажи без НДС за границу или комплектующие для производства и реализации «за бугор» своих собственных товаров.

Право налогоплательщика на возврат экспортного налога на добавленную стоимость подтверждает статья 171 Налогового кодекса РФ.

Если у компании-экспортера образовался НДС к возмещению, и клиент высказал желание воспользоваться правом на возврат, эксперты 1С-WiseAdvice помогают с возмещением НДС клиентам, которые находятся на комплексном бухгалтерском обслуживании. Исходя из конкретной суммы, подлежащей возврату из бюджета, и осознавая неоднозначность данной процедуры в рамках ужесточившегося контроля со стороны налоговиков, мы предлагаем клиенту два варианта развития событий: возместить НДС, либо отказаться от возмещения и тем самым избежать углубленной «камералки».

Налоговый вычет для экспортеров несырьевых товаров

В зависимости от того, является ли экспортируемый товар сырьевым согласно постановлению Правительства от 18.04.2018 № 466 или нет, будет зависеть порядок возмещения НДС. Вычет НДС по несырьевому экспорту осуществляется в упрощенном порядке. Подавать декларацию в ИФНС можно сразу после принятия товаров (услуг) к учету, а не по факту поставки заграничному потребителю и подтверждения обоснованности применения нулевой ставки.

Для обоснования возврата НДС при экспорте сырьевых товаров, как говорится в пунктах 1 и 10 статьи 165 НК РФ, применяется общий порядок.

Раздельный учет НДС при экспорте сырьевых товаров

Компания, экспортирующая сырьевые товары, должна вести раздельный учет НДС при совершении операций, облагаемых по разным ставкам. Его задача – рассчитать налог, приходящийся на экспортные операции. Принимать эту часть НДС к вычету можно также после подтверждения нулевой ставки.

Налоговый кодекс не уточняет принципы методов ведения раздельного учета, поэтому компания должна самостоятельно их разработать и закрепить в своей учетной политике – об этом говорится в пункте 10 ст. 165 НК РФ, и, например, в письме Минфина России от 14.07.2015 № 03-07-08/40366.

Клуб директоров для компаний с ВЭД

Проблемы возмещения НДС и другие актуальные для участников ВЭД вопросы обсуждаются на заседаниях Клуба директоров.

Записаться на мероприятие можно заранее.

А здесь вы можете посмотреть отчет о заседании закрытого Клуба директоров, которое состоялось 21 марта 2019 года.

Возврат налога и применение нулевой ставки

Если компания работает внутри страны, то, когда она приобретает товар, НДС рассчитывается и закладывается в стоимость по умолчанию. При продаже или перепродаже такого товара организация обязана начислить к уплате НДС по ставке 10% или 20% от стоимости. Лишь немногим организациям внутри страны предлагаются налоговые льготы.

Чаще всего преференциями пользуются в особых экономических зонах и на территориях опережающего развития.

Но дело обстоит иначе, если организация расширяет свою географическую представленность и выходит на внешние рынки. Российские экспортеры не освобождаются от уплаты НДС, но им предоставляется налоговая преференция. Российский экспортер обязуется оплатить налог по ставке 0%.

Помимо экспорта, согласно статье 151 Налогового Кодекса, преференция в виде нулевой ставки распространяется на несколько других таможенных операций, связанных с хранением.

Рассмотрим один небольшой пример. Допустим, компания приобрела товар на сумму 150 000 рублей для последующей перепродажи. Рассчитать НДС поставщику по ставке 20% не сложно, налог составил 20 000 рублей.

Далее компания рассматривает два варианта: продать товар в России или реализовать его за рубежом. Детально рассмотрим оба варианта этой сделки.

Ситуация при продаже товара в России. Если планируется сбыт товара внутри страны, то сумма сделки составит 190 000 рублей, с учетом налога (20%) 38 000 рублей. От такой сделки необходимо перечислить в бюджет страны: 38 000 – 20 000 = 18 000 рублей.

Прибыль от рассмотренной сделки — 40 000 рублей. Однако с учетом НДС к уплате чистая прибыль составит 22 000 рублей.

А теперь рассмотрим ситуацию с теми же исходными данными, но в случае продажи за рубеж — например, в Беларусь. Сумма продажи также составляет 190 000 рублей, однако при экспорте, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо нулевой ставки, организация также возвращает входной налог, который был уплачен при закупке.

Таким образом, если доход организации составляет 40 000 рублей, можно рассчитать чистую прибыль. Для этого нужно прибавить возмещенный налог и получить величину чистой прибыли в размере 60 000 рублей.

Из рассмотренного примера можно сделать вывод, что экспортная деятельность приносит выгоду, в три раза превышающую доходу от деятельности в России. Но не стоит забывать: чтобы механизмы экспортной поддержки заработали, нужно доказать совершение экспорта всеми необходимыми документами, которые мы рассмотрим далее.

Как обосновать правомерность нулевой ставки при экспорте

Комплект документов, которые помогут обосновать пересечение товаром национальных границ, зависит от страны контрагента. Если продажа товара осуществляется в страны-участницы таможенного союза — в Казахстан, Армению, Белоруссию или Киргизию — то действует льготный режим налогообложения и НДС при экспорте рассчитывается по ставке 0%. При торговле внутри ЕАЭС нужно предоставить следующие документы:

- внешнеторговый контракт, подписанный сторонами;

- транспортные и сопроводительные документы сделки;

- таможенные документы на ввоз товара на территорию страны;

- подтверждение импортером косвенных налоговых платежей.

Так как документооборот между таможней и налоговой хорошо отлажен, экспортеру не обязательно подавать комплекты документов в каждую службу. Будет достаточно передачи электронных документов в налоговую.

Если продажа товара совершается в страны, которые не входят в Евразийский экономический союз, то комплект документов будет несколько шире, но логически перечень вполне понятен. Налоговой необходимы товарные документы — например, сертификаты качества — а также документы, подтверждающие перевозку. Подробности можно найти в статье 165 НК РФ.

Все предоставленные в налоговую документы должны иметь соответствующие отметки таможни, что будет свидетельствовать о факте пересечения товаром национальных границ. Помимо вышеперечисленного, налоговая может запросить в качестве подтверждения выписки об оплате товара или счета-фактуры.

В течение трех месяцев с момента отгрузки российский экспортер должен направить все подтверждающие документы документы в налоговую. Если комплект документов в порядке, то начинается камеральная проверка, в ходе которой проверяется наличие лицензий и разрешений на осуществление ВЭД, своевременность и наличие договоренностей с грузоперевозчиками, а также наличие ресурсов для осуществления международной торговли.

После проверки налоговая служба выносит решение по НДС, и организация понимает, разрешается ли возместить входной налог на добавленную стоимость. Законом предусмотрено, что такое решение должно быть объявлено в течение 7 календарных дней после трехмесячного периода проверки.

Несколько советов экспортерам

Если вы собрали неполный комплект документов или нарушили сроки их подачи в налоговую службу, то для вас это может обернуться начислением пени или доначислением НДС до ставки 20% (или 10% в ряде случаев). Когда вы не можете обосновать в полной мере применение нулевой ставки, для налоговой службы такая операция будет рассматриваться как обычная сделка, по которой начисляется стандартный НДС без преференций. Ниже представлены две самые распространенные ситуации, которые могут возникнуть у неопытного экспортера.

Кейс 1: Покупка товара произошла в России на сумму 120 рублей, из которых налоговый платеж составляет 20%. Наценка для перепродажи составила 10%, то есть за границу товар продан за 110 рублей. Вовремя документы на возврат по экспортной сделке вы не подали, а сейчас нужно заплатить экспортный НДС.

Как рассчитать, сколько НДС нужно вернуть налоговой при экспорте?

Ответ: Если вы не подтвердили факт экспортной операции в течение 180 дней после отгрузки, то обязаны заплатить 20% с суммы сделки. После сбора всех необходимых документов вы можете подать заявление к возмещению «входного» НДС.

Кейс 2: Вы не подали заявление на возмещение входного налога, но налоговая требует еще и оплатить сумму в размере 20% со всей сделки (товар+транспортировка), а не только по товару, который был куплен внутри страны.

Ответ: Возмещение входного налога — теперь дело добровольное. Выгоднее, конечно, возмещать. Но главное то, что в течение трех месяцев после отгрузки нужно подтвердить ставку 0%.

Если вы в течении указанного срока не подтверждаете ее, то вы должны на сумму сделки при экспорте начислить НДС (т.е. 0% вы не подтвердили, значит, обязаны уплатить 20%) и в декларации по НДС в разделе 6 отразить эти сделки и НДС по ним.

Если вы сорвали сроки предоставления документов, то для возмещения входного налога можно их подать в следующем налоговом периоде. После того как перечень документов будет рассмотрен, налоговая начнет камеральную проверку. Но важно понимать, что этот процесс начнется со следующего квартала и может протекать в течение 180 дней.

В первом случае вопрос касается ситуации, когда документы не поданы вовремя, а во втором случае экспортеру непонятно, почему налог взимается не за товар, а за всю сделку. Когда организация никогда не сталкивалась ранее с экспортом в своей деятельности, многие моменты могут быть в новинку, и это касается не только вопросов налогообложения.

Поэтому мы рекомендуем привлекать профильных специалистов, которые сориентируют вас в необходимых вопросах и помогут избежать дополнительных затрат фирмы.

Порядок действий при возврате НДС

Чтобы систематизировать рассмотренную нами информацию, распишем ее в виде пошагового алгоритма:

- Подписание контракта. Этот шаг помогает бухгалтеру по ВЭД проверить основные условия взаимного сотрудничества — порядок оплаты и предоплаты, способ и сроки взаиморасчетов.

- Создание и оформление паспорта сделки. Чтобы это сделать, необходимо иметь перечень всех необходимых товаросопроводительных документов. При отгрузке товара на всю сумму действующего договора необходимо закрыть паспорт сделки.

- Учет предоплаты. В случае, если в контракте прописано, что поставка товара осуществляется на основании предоплаты, необходимо отслеживать состояние расчетного счета вашей организации. После получения суммы необходимо в течение 14-ти дней составить Справку о валютных операциях.

- Оформление заказа и формирование отгрузки. С помощью программ бухгалтерского учета создается отгрузка товара, где указывается ставка 0% при наличии всех документальных на это оснований.

- Сдача бухгалтерской отчетности. Таможенное управление каждый месяц принимает отчетность со всеми наборами кодов ТН ВЭД на товары.

- Закрытие суммы аванса Справкой о подтверждающих документах, если товар по полученной предоплате отгружен в течение месяца.

- Подача заявления в свободной форме на возмещение налога.

- Заполнение книги продаж. По результатам создания и заполнения книги продаж текущего или следующего отчетного периода становится возможным заполнить раздел 4 и раздел 6 налоговой декларации.

- Проведение налоговой проверки. Вы подали все необходимые таможенные документы в налоговую инспекцию? Тогда начинается проверка.

- Решение налоговой. Проверка идет 180 дней, после этого в течение 10 дней выносится решение, а деньги перечисляются на счет вашего юридического лица.

В заключение нужно отметить, что соблюдение данных шагов обеспечит вам возврат налога при закупке товара для перепродажи за границу. Главное — это соблюдение сроков и комплект документов.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

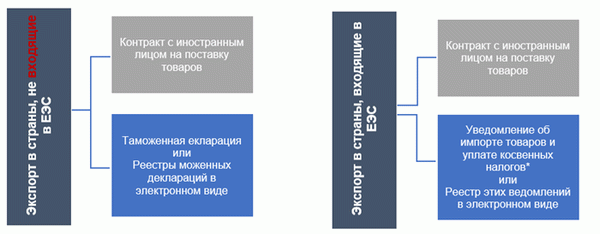

Документальное подтверждение экспортных отгрузок для целей применения налоговой ставки 0% по НДС.

Ставка 0% по НДС является пониженной. Для получения права на применение этой ставки, налогоплательщик должен предоставить в налоговый орган определенные документы. Состав этих документов разный для экспортных отгрузок внутри Европейского Экономического Союза (ЕЭС) и для отгрузок за пределы ЕЭС:

* таможенная декларация/реестр не предоставляется для экспорта в страны ЕЭС, поскольку таможенное оформление между ними отсутствует.

Следующие требования предъявляются налоговым законодательством к этому пакету документов:

- Контракт на поставку товаров, заключенный с иностранным покупателем должен быть должным образом оформлен в оригинале. Это применимо к экспорту как внутри так и вне территории ЕЭС.

- Таможенная декларация должна быть снабжена отметками таможенного органа РФ, производившего таможенное оформление вывоза товара. Эта особенность применима только к поставкам в страны, не входящие в ЕЭС.

- Налоговый орган страны ЕЭС, в которую товар был экспортирован, должно оформить Уведомление об импорте товаров и уплате косвенных налогов. Эта особенность применима только к поставкам на экспорт в страны ЕЭС.

Это исчерпывающий список документов подтверждающих право налогоплательщика на применение ставки 0% в соответствующей налоговой декларации по НДС в отношении экспорта товаров. Налоговые органы РФ не вправе требовать для этих целей иные документы.

Если в ходе проведения налоговой проверки этой налоговой декларации, налоговый орган обнаружит ошибки или расхождения со сведениями, имеющимися в распоряжении налогового органа, им может быть затребована дополнительные информация и документы, например платежные, транспортные или иные документы.

Срок предоставления в налоговый орган вышеназванного пакета документов, подтверждающих право на применение налоговой ставки 0%, составляет:

- Для экспортных отгрузок в страны ЕЭС – до 180 дней с даты отгрузки товаров продавцом.

- Для экспортных отгрузок в страны за пределами ЕЭС – до 180 дней с даты отметки таможенного органа, подтверждающей вывоз товара.

Таким образом, налоговая база и налоговая ставка 0% по НДС в отношении экспорта товаров обычно отражается в налоговой декларации по НДС за тот период, в котором налогоплательщик собрал полный пакет подтверждающих документов.

Учет экспортных поставок, стоимость которых выражена в иностранной валюте

Если экспортные поставки оплачиваются в иностранной валюте, то налоговая база по НДС в рублях рассчитывается на дату осуществления экспортной отгрузки, независимо от условий оплаты (то есть независимо, предусмотрена ли оплата авансом или после отгрузки/получения товаров) и готовности пакета документов для подтверждения права на ставку 0% по НДС.

Пожалуйста примите во внимание, что понятие «даты отгрузки» для целей исчисления налоговой базы по НДС определяется как наиболее ранняя из следующих дат:

i. Дата отгрузки товаров продавцом, или

ii. Переход права собственности к покупателю,

но не дата таможенного оформления товаров.

Курсовая разница в отношении экспортной отгрузки (если таковая возникнет) не влияет на величину налоговой базы по НДС.

Пример 1

ООО Фантазия заключила контракт компанией из Германии LLC Move 1 июня 2020 года и произвела по нему отгрузку запасных частей к автомобилям на сумму 15,000 Евро 29 июня 2020 года. Таможенное оформление этой отгрузки было произведено 20 июля 2020 года.

Таможенная декларация с отметками таможенного органа о фактическом вывозе этих товаров за пределы РФ была получена 5 января 2021 года.

Курсы обмена валюты (условно):

29 июня 2020 80

20 июля 2020 82

Задание: Объясните, в какой момент и почему ООО Фантазия имела права применить налоговую ставку 0% по НДС в отношении этой экспортной отгрузки и рассчитайте налоговую базу за соответствующий налоговый период.

1. Период, в котором может быть заявлено право на применение налоговой ставки 0% по НДС – 1 квартал 2021 года, поскольку:

- 180 дней на сбор полного пакета документов начинается 21 июля 2020 года и заканчивается 16 января 2021 года, поскольку товары были экспортированы в страну, находящуюся за пределами ЕЭС, и

- ООО Фантазия получила все необходимые подтверждающие документы (заключенный контракт и таможенную декларацию о отметками; другие документы не являются обязательными) 5 января 2021 года.

2. Расчет налоговой базы по НДС за 1 квартал 2021 года

Налоговая база по НДС для целей применения налоговой ставки 0%

(15,000*80, курс обмена валюты на дату отгрузки)

Вычеты входящего НДС в отношении экспортных отгрузок

Общие требования для принятия НДС к вычету

Экспорт товаров является операцией облагаемой НДС, а значит и НДС, относящийся к покупке товаров (входящий НДС), впоследствии экспортированных, может быть принят к вычету. Для экспортированных товаров, которые не являются сырьевыми, не установлено специальных правил в отношении принятия к вычету (входящего) НДС при покупке этого товара. Такое принятие к вычету производится в общем порядке.

Также не существует обязанности по восстановлению входящего НДС, относящегося к покупке экспортированного товара, даже если применение налоговой ставки 0% по НДС не подтверждено.

Стандартные условия для принятия к вычету входящего НДС следующие:

i. Купленные товары поставлены на учет,

ii. Товары приобретены для использования в деятельности, облагаемой НДС, и

iii. Имеется в наличии корректно оформленный счет-фактура

Пожалуйста примите во внимание, что если счет-фактура относящаяся к покупке, произведенной к примеру в 1 квартале, но получена до 25 апреля (то есть до даты истечения срока подачи налоговой декларации по НДС за 1 квартал) НДС по этой счет-фактуре можно принять к вычету. Также, период в течение которого входящий НДС может быть принят к вычету при соблюдении вышеназванных условий, составляет 3 года начиная с даты покупки этих товаров.

Пример 3

Добавим к сценарию из Задания 1 следующие данные о покупках ООО Фантазия следующих товаров, которые впоследствии были проданы на экспорт 29 июня 2020 года (все суммы приведены с НДС):

i. Автозапчасти стоимостью 660,000 рублей куплены в январе 2020, с соответствующим счетом-фактурой составленным и полученным ООО Фантазия в январе 2020, и

ii. Упаковочные материалы для этих товаров стоимостью 48,000 рублей купленные в июне 2020, соответствующий счет-фактура составлен в июне 2020 года и получен ООО Фантазия 23 июля 2020.

Задание: Задание: Рассчитать налоговую базу по НДС и сумму НДС в отношении этой экспортной отгрузки и четко объяснить сроки и порядок этого расчета.

Ответ:

НДС к вычету за 1 квартал 2020

(НДС по стандартной ставке 20% (660,000*20%/120%), поскольку общие условия для вычета выполнены)

НДС к вычету за 2 квартал 2020

(НДС по стандартной ставке 20% (48,000*20%/120%), поскольку общие условия для вычета выполнены и счет-фактура был получен до истечения срока на подачу налоговой декларации)

Что такое НДС

Налог на добавленную стоимость или НДС — это надбавка на цену товара или услуги, которую делает продавец. Она идет в казну государства в виде косвенного налога. Главное отличие НДС от других видов налога состоит в том, что он взимается с каждого участника производства.

Это позволяет получать государству больше денег, чем в альтернативном случае. Еще одним отличаем то, что данный налог уплачивается как бы заранее, раньше, чем товар был реализован на самом рынке.

Однако, если вы продаете свой товар за границу, у вас есть возможность произвести возврат НДС при экспорте. Собрав необходимый пакет документов и обратившись в налоговую службу, можно получить обратно ранее уплаченные государству деньги.

Зачем это нужно

Нулевая ставка на экспортные операции выгодна, в первую очередь, предприятиям, которые их проводят. Она позволяет экономить на налогах 20% или 10% в зависимости от категории товара. Это очень существенная часть, даже если речь не идет об особо крупных партиях и производствах.

Однако есть выгода и для государства. Растущий объем экспорта очень положительно сказывается на экономике. Во-первых: происходит пополнение государственного бюджета за счет иностранной валюты.

А во-вторых: идет развитие экономических отношений с другими государствами.

Текущая юридическая практика показывает, что многие российские компании сталкиваются с отказами в возврате НДС по самым разным причинам и, порой, совершенно безосновательным. При приеме деклараций, налоговая инспекция ищет любую возможность для отказа в возмещении налога. Даже малейшая ошибка в заполнении необходимых документов может стать причиной для этого.

В настоящее время возврат НДС — это право, а не обязанность налогового органа, поэтому вся вина за несостоятельность процедуры возложена на плательщика, а не на государство.

Каким образом осуществляется процедура

Чтобы подтвердить нулевую ставку на экспорт, для начала необходимо подтвердить, что товар действительно был продан за границу. Для этого нужен следующий пакет документов:

- копия контракта с иностранным покупателем;

- выписка по банковскому счету о переводе денежных средств;

- копия сопроводительный документов на груз, например товарная накладная. Хоть этот пункт и не является обязательным, предоставление данных бумаг не будет лишним;

- таможенная декларация.

Эти документы необходимо подготовить в течении 180 дней с момента разрешения таможни на вывоз товара. Затем их нужно отправить в налоговую в бумажном, либо электронном виде. Это необходимо делать каждый раз, когда груз вывозится за границу. Возврат НДС для каждого факта экспорта подтверждается отдельно.

Самые большие трудности возникают при заполнении именно таможенной декларации. Поэтому со всеми нюансами ее заполнения нужно ознакомиться заранее.

Далее, при положительном решении налоговой НДС, которое принимается в течении 90 дней, можно, либо вывести деньги на расчетный счет, либо учесть эту сумму в будущие налоговые платежи. Здесь решение принимается исходя из того, какой вариант является наиболее оптимальным, для вашей компании.

Расчет возврата НДС при экспорте и выгодные сценарии его использования

Торговля на зарубежном рынке имеет свои преимущества, использование которых, позволяет увеличить доходы производства компании. Одним из таких преимуществ является возмещение уплаченного НДС при экспорте.

Рассмотрим на простом примере, какая разница в чистых доходах при продаже товаров на российском и на зарубежном рынке:

Вы продаете этот товар по рыночной цене в 150 рублей (маржа 30 рублей), в данном случае сумма НДС будет равно 25 рублей. Из них в бюджет пойдет 5 рублей — разница между 25р. и 20р. В итоге вам остается 25 рублей дохода.

Однако, если тот же товар экспортируется происходит следующее. Тот же товар, себестоимость которого составляет 120 рублей и, который продается за границу также за 150 при нулевой ставке маржа составляет 30 рублей.Далее вы уплачиваете государству 20 рублей налога, однако осуществив процедуру возврата НДС, данная сумма вам вернется и чистая выручка с одной единицы товара составит порядка 50 рублей, вместо предыдущих 25.

А если у вас поставки, которые исчисляются миллионами рублей, то выгода от подобного рода процедуры приобретает весьма существенный характер.