- Порядок организации кассы

- Какие нарушения допускаются

- Виды наказаний за нарушения

- Штрафы и наказания за нарушения кассовой дисциплины

- Кто и как проверяет соответствие законодательству

- Внутренний контроль

- Внешний контроль

- Как фиксируются нарушения

- Штраф за отсутствие онлайн‑кассы

- Штраф за невыдачу чека

- Штраф за непробитие чека на онлайн-кассе

- Штраф за отсутствие номенклатуры в чеке

- Как избежать штрафа за неприменение онлайн-кассы

- Есть ли штраф за неправильную систему налогообложения в чеке?

- Я — ИП, будет ли штраф за отсутствие онлайн-кассы?

- Проверяет ли онлайн-кассы налоговая инспекция?

- Штрафы за неприменение устройств для автоматизации расчетов

- Санкции за нарушение применения ККТ

- Кого не оштрафуют за отсутствие ККТ в 2022 году

- Кто должен соблюдать кассовую дисциплину?

- Ведение кассовой дисциплины для ООО и ИП. Перечень документов

- Документы, которые необходимо оформлять по кассовым операциям:

- Ведение кассовой книги в обособленном подразделении

- Что такое лимит остатка по кассе

- Приказ для установления лимита по кассе.

- Упрощенный порядок.

- Как по правилам кассовой дисциплины происходит выдача денег подотчетным лицам

- Ограничение в выдаче денег по правилам

- Кому и когда можно брать деньги из кассы на личные нужны

- На что обращают внимание при проверке налоговые органы

- Превышение кассового лимита

- Неоприходование наличной выручки

- Превышение лимита расчетов наличными

- Кассовая дисциплина для ИП и ЮЛ

- Мы готовы помочь!

- Кассовая дисциплина для юридических лиц

Правила ведения кассовых операций в организации закрепляют указания Центробанка России № 3210-У. Нормативный документ предусматривает порядок работы с наличными денежными средствами в учреждении. За любое отклонение от установленных требований предусмотрена ответственность за нарушение порядка ведения кассовых операций.

Но это не единственный норматив в работе с наличностью.

Все организации и ИП, которые принимают наличную оплату за оказанные услуги и работы или реализованный товар от физических лиц, обязаны применять онлайн-кассы. Работать без ККТ нового поколения запрещено (закон № 54-ФЗ и закон № 290-ФЗ). Если компания или коммерсант проведет операцию «мимо кассы», то штрафов не избежать.

Ключевые правила организации работы с кассовыми операциями — в статье Новое в кассовой дисциплине: как избежать штрафов».

Порядок организации кассы

Для соблюдения установленных норм учреждению достаточно выполнить пять ключевых шагов:

- Назначить ответственного работника за ведение кассовых операций. Ознакомьте сотрудника с положениями указаний № 3210-У и закона № 54-ФЗ в последней редакции под подпись.

- Обеспечьте сохранность кассы и документации. Необходимо оборудовать кабинет сейфом, в котором храните деньги, ордера, кассовые книги и чековую книжку.

- Установите предельный лимит остатка наличности в кассе. Эта сумма вычисляется расчетным путем, по приходу или выбытиям из кассы. Не допускайте превышение лимита на конец рабочей смены или дня, иначе гарантированы штрафные санкции за нарушение кассовой дисциплины. Излишки вносите на расчетный счет компании в банке. В дни зарплаты остаток может быть больше лимита.

- Все операции отражайте специальными кассовыми документами. На приходные операции выписывайте приходный ордер, на расход — расходный. Регистрируйте операции в кассовой книге. Если принимаете наличную оплату за товар, работы, услуги, используйте онлайн-ККТ.

- Тратьте выручку только на разрешенные цели. Перечень одобренных затрат приведен в указаниях Банка России от 07.10.2013 № 3073-У.

Какие нарушения допускаются

Подконтрольные организации обязаны разбираться и понимать, за какие кассовые нарушения штрафуют, и при каких условиях наказания недопустимы. Всего выделяют пять категорий проступков, за которые предусмотрена административная ответственность:

За расчет наличными сверх лимита

Если организация рассчиталась наличными деньгами в сумме более 100 000 рублей в рамках одного контракта.

Нецелевое расходование наличной выручки

Если компания потратила наличную выручку на цели, не предусмотренные указаниями № 3073-У. Например, выплатила заработную плату или перечислила страховые взносы.

Превышение лимита кассы

Если в кассе организации на конец рабочего дня денег осталось больше, чем утвержден лимит остатка. За исключением дней выплаты зарплаты, пособий и стипендий.

Неоприходование наличной выручки

Если поступившая в кассу выручка не оприходована в установленном порядке. То есть не оформлена кассовая документация (ПКО, фискальный чек или БСО).

Нарушение порядка ведения операционной онлайн-кассы

Если фирма допустила отклонение от правил ведения онлайн-касс по закону № 54-ФЗ. Например, не оприходовала покупку через онлайн-ККТ.

В назначении мер административной ответственности предусмотрен срок исковой давности по нарушениям кассовой дисциплины — всего два месяца со дня совершения правонарушения. Например, лимит остатка кассы превышен 10.01.2019. Накажут учреждение, только если проступок выявят до 10.03.2019. Позже применять взыскание неправомерно.

Исключением являются длящиеся преступления. Это категория проступков в части нарушений положений закона № 54-ФЗ. Например, если организация длительное время не переходит на онлайн-кассу.

Виды наказаний за нарушения

За проступки в части соблюдения кассовой дисциплины нарушителя ждет административная ответственность. Часть 1 ст. 15.1 КоАП РФ и письмо ФНС от 09.07.2014 № ЕД-4-2/13338 предусматривают следующие виды взысканий:

- предупреждение;

- штраф в отношении ответственного работника (руководителя или иного сотрудника организации);

- штраф в отношении компании-нарушителя.

В отношении проступков в части соблюдения закона 54-ФЗ (ст. 14.5 КоАП РФ) наказания следующие:

- предупреждение;

- штраф на ответственное лицо;

- штраф на организацию;

- дисквалификация должностного лица;

- приостановка деятельности компании (срок до 90 дней).

Штрафы и наказания за нарушения кассовой дисциплины

Представим в виде таблицы, какие штрафы предусмотрены за нарушение кассовой дисциплины. В соответствии со ст. 15.1 КоАП РФ, нарушителей накажут:

Штрафы для должностных лиц и ИП

Штрафы для юрлиц

За нарушения кассовой дисциплины (указания 3210-У):

- расчет наличными сверх лимита;

- нецелевое расходование наличной выручки;

- превышение лимита кассы;

- неоприходование наличной выручки.

От 4000 до 5000 рублей.

От 40 000 до 50 000 рублей.

За нарушение, допущенное впервые, — предупреждение. За повторный проступок — штраф, в зависимости от правового статуса СМП.

Нарушение порядка ведения онлайн-касс (закон № 54-ФЗ):

Прием наличной выручки мимо онлайн-ККТ.

От 25% до 50% суммы расчета без ККТ, но не менее 10 000 руб.

От 75% до 100% суммы расчета без ККТ, но не менее 30 000 руб.

Штраф могут заменить предупреждением, если проступок выявлен впервые.

Повторное неприменение ККТ, если сумма выручки, проведенной мимо кассы, составила 1 миллион и более.

Дисквалификация должностного лица от года до двух лет.

Для ИП — приостановка деятельности до 90 суток.

Приостановление деятельности организации на срок до 90 суток.

Приостановка деятельности до 920 дней.

Онлайн-касса не отвечает установленным требованиям либо нарушен порядок применения ККТ.

Предупреждение или штраф от 1500 до 3000 рублей.

Предупреждение или штраф от 5000 до 10 000 рублей.

Предупреждение или штраф.

Документы, связанные с применением ККМ, не предоставлены в ФНС по запросу.

Чек или БСО не выдан покупателю.

Предупреждение или административный штраф в размере 2000 руб.

Предупреждение или административный штраф в размере 10 000 руб.

Предупреждение или административный штраф в размере 10 000 руб.

Кто и как проверяет соответствие законодательству

Законодательство предусматривает два вида контроля над соблюдением порядка ведения кассовых операций. Это внутренняя и внешняя формы контроля.

Внутренний контроль

На проведение ревизий внутреннего характера уполномочены штатные сотрудники организации. Например, провести внезапную ревизию кассы вправе главный бухгалтер или руководитель организации.

Порядок проведения ревизии, как и перечень уполномоченных лиц, закрепите в учетной политике учреждения. Либо издайте отдельный приказ. Учтите, что внезапная ревизия кассы проводится группой лиц. То есть специально созданной комиссией.

Проверку кассовой дисциплины в организации следует проводить и при смене кассира (работника, ответственного за прием и выдачу наличных, оформление документов).

Внешний контроль

Под внешним контролем кассы понимаются проверки и ревизии соблюдения кассовой дисциплины, которые осуществляются государственными органами, службами и ведомствами.

Представителей коммерческих структур уполномочена контролировать ФНС. Инспекция разрабатывает и утверждает специальные планы выездных налоговых проверок. В соответствии с планами, выявляются риски от нарушений кассовой работы.

ФНС вправе провести внеплановую ревизию. Учтите, что отсутствие компании в плане проверок ФНС не является гарантией того, что инспекторы не приедут с ревизией. Инспекция уполномочена назначить внеплановый контроль при наличии веских оснований и даже без них.

Бюджетный сектор контролирует не только ФНС. Ревизии кассы вправе проводить:

- Счетная палата;

- ревизионный отдел финансового органа, в котором обслуживается учреждение;

- Министерство внутреннего финансового контроля;

- Министерство финансов;

- учредитель или профильное министерство и ведомство;

- органы прокуратуры и следственного комитета;

- иные представители госструктур.

Бюджетников на нарушения по кассовым операциям могут проверять хоть каждый день, так велико число контролеров и ревизоров.

При инициации внешней проверки кассы контролер обязан предоставить:

- удостоверение контролера;

- распоряжение ведомства, инициировавшего контрольное мероприятие;

- план проведения ревизии;

- предмет проверки;

- сроки проведения контрольного мероприятия.

Документы заверяют подписью и печатью руководителя ведомства. Если бумаг недостаточно или отсутствуют подписи или печати, потребуйте предоставить верную документацию. До этого не допускайте ревизора к проверке.

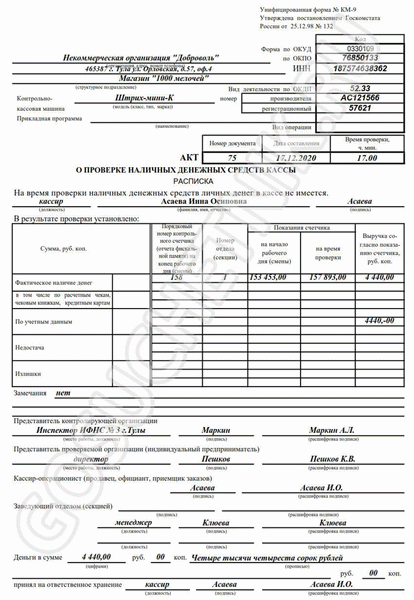

Как фиксируются нарушения

Выявленные ошибки, отклонения и проступки оформляют специальным актом. Иначе привлечь нарушителя к ответственности нельзя. Проверьте, все ли обязательные реквизиты отражены в акте про нарушения при проверке кассовых операций. К ним относят:

- наименование документа, дата составления, номер;

- наименование подконтрольной организации;

- члены комиссии (Ф.И.О., должности) — для внутренней проверки;

- должность, Ф.И.О. ревизора, наименование ведомства — для внешней формы контроля;

- кассир или иное материально-ответственное лицо (Ф.И.О., должность);

- перечень ценностей в кассе на начало проведения ревизии (это не только наличность, но и марки, ценные бумаги, бланки строгой отчетности);

- сумма наличных денег и стоимость прочих ценностей по учетным данным;

- последние номера приходных и расходных ордеров (при наличии);

- детальное отражение факта и содержания нарушения.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Штраф за отсутствие онлайн‑кассы

В КоАП как такового штрафа за отсутствие онлайн-кассы нет. Там есть санкция для тех, кто использует кассу, не соответствующую требованиям закона № 54-ФЗ. Штраф в этом случае для юрлиц составит от 5 до 10 тысяч рублей (ч. 4 ст. 14.5 КоАП РФ).

Работать без кассы могут компании, чьи виды деятельности перечислены в статье 2 закона № 54-ФЗ. Подробнее можно узнать здесь.

Штраф за невыдачу чека

Штраф за невыдачу чека покупателю назначают по ч. 6 ст. 14.5 КоАП:

- должностным лицам и ИП грозит предупреждение или взыскание двух тысячи рублей;

- юрлицам — предупреждение или штраф 10 тысяч рублей.

Штраф за непробитие чека на онлайн-кассе

Такое нарушение приравнивается к неприменению онлайн-кассы. Штраф за непробитый чек для ИП и компаний назначают по ч. 2 ст. 14.5 КоАП — в минимальном размере 30 тысяч рублей.

Штраф за отсутствие номенклатуры в чеке

ИП на ПСН, УСН, ЕСХН обязаны указывать в чеке наименование товара. Распечатанный чек без этих реквизитов считается недействительным. Подробнее читайте здесь.

Штраф за чек без номенклатуры могут назначить по п. 3. ст. 14.5 КоАП:

- должностному лицу грозит штраф до 3000 рублей;

- ИП или организации — до 10 000 рублей.

Чтобы не попасть на штраф за отсутствие в чеке наименования товара, нужно сделать так, чтобы кассиру было удобно вбивать номенклатуру — иначе легко можно ошибиться. При этом неверно указанное наименование приравнивается к его отсутствию. Нужно указать его так, чтобы оно соответствовало прайс-листу.

Например, нельзя указать просто «Вареники», правильно будет «Вареники Дмитровские». Проще всего для этого использовать кассовую программу.

Бесплатное приложение Касса МойСклад поддерживает и номенклатуру в чеке, и другие требования 54-ФЗ. Вы сможете легко подключить фискальный регистратор, установить сканер и терминал для приема карт — или даже принимать оплату без терминала, по QR-кодам.

В комплект с программой для кассира входит система учета: вы сможете управлять товарами и ценами, контролировать продавцов и остатки на точках, видеть статистику в реальном времени. Попробуйте прямо сейчас — это бесплатно.

Есть ряд нарушений при использовании онлайн-кассы, за которые также могут оштрафовать:

Налоговики могут запросить сведения и документы по ККТ , за непредоставление информации или нарушение сроков могут наказать по ч. 5 ст. 14.5 КоАП:

- должностных лиц и ИП — предупреждением или штрафом от 1 500 до 3 тысяч рублей;

- юрлиц — предупреждением или штрафом от 5 до 10 тысяч рублей.

Санкции могут последовать за использование кассы, не соответствующей установленным требованиям , или применение ККТ с нарушением порядка ее регистрации, перерегистрации . Так, при изменении любых сведений, которые указаны в карточке регистрации ККТ, нужно перерегистрировать кассу. Если этого не сделать, можно получить штраф по ч. 4 ст. 14.5 КоАП:

- для должностных лиц и ИП — предупреждение или штраф от 1 500 до 3 тысяч рублей;

- для юрлиц — предупреждение или штраф от 5 до 10 тысяч рублей.

Привлечь к ответственности за нарушения по онлайн-кассам могут в течение года. Налоговая отсчитывает срок с даты совершения проступка. А если правонарушение длящееся, то есть продолжительное и систематическое — с момента, когда проверяющий его нашел.

Как избежать штрафа за неприменение онлайн-кассы

Что делать, чтобы избежать штрафа за непробитый чек, неприменение ККТ, невыдачу покупателю чека и другие нарушения, указано в примечании к ст. 14.5 КоАП говорится:

- Добровольно исполнить обязанность, за неисполнение которой могут оштрафовать. При этом сделать это нужно до решения налоговой по нарушению.

- Пробить чек коррекции. Правила формирования чека коррекции есть в Методических рекомендациях ФНС от 6.08.2018 года №ЕД-4-20/15240@. При этом уведомлять налоговую о нарушении в течение трех дней не надо.

Есть ли штраф за неправильную систему налогообложения в чеке?

Штраф за неправильную СНО в чеке могут назначить по ч. 4 статьи 14.5 КоАП:

- для должностных лиц — от 1 500 до 3 000 рублей,

- для юрлиц — от 5 000 до 10 000 рублей.

Я — ИП, будет ли штраф за отсутствие онлайн-кассы?

Штраф за отсутствие кассы онлайн у ИП — 25-50% утаенных денег, но не менее 10 000 рублей. При повторном нарушении могут приостановить деятельность на 90 дней.

Проверяет ли онлайн-кассы налоговая инспекция?

С 1 марта 2022 года отменены плановые проверки по онлайн-кассам. Тем не менее внеплановые профилактические проверки остались. Это значит, что инспектора ФНС смогут:

- информировать ИП;

- объявлять предостережения.

При этом размеры штрафов для нарушителей останутся прежними.

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. Попробуйте прямо сейчас: это бесплатно.

Закон устанавливает обязательные требования к чекам и порядку их выдачи. Нарушителям грозят серьезные штрафы. Зарегистрируйтесь в МоемСкладе и получите:

Штрафы за неприменение устройств для автоматизации расчетов

За несоблюдение требований Закона налоговая служба имеет право применять санкции в соответствии с Кодексом об административных правонарушениях (№ 195-ФЗ).

Штрафами облагаются предприниматели и их сотрудники, которые:

- не используют онлайн-кассы для совершения расчетно-кассовых операций;

- не предоставляют покупателям бумажные чеки, а также их электронные аналоги (по запросу);

- регистрируют, используют ККМ без соблюдения требований ФНС.

Изменения были внесены в Кодекс и вступили в силу в июле 2021 года. Был изменен и упрощен порядок исправления некоторых нарушений: отправка чеков в ФНС для коррекции и т.д. Известно, что малый бизнес и коммерческие организации на первоначальном этапе могут получить предупреждение вместо штрафов.

Проведение проверок становится возможным после обращения покупателей, которым не был выдан кассовый чек. Наличие жалобы не является основанием для привлечения предпринимателя к ответственности. Для установления факта правонарушения требуются доказательства.

Более подробные разъяснения на эту тему можно найти в письме ФНС № ЕД-3-20/8924 от 11.10.2019. Налоговая служба вправе самостоятельно проводить плановые и внеплановые проверки.

Санкции за нарушение применения ККТ

Санкции применяются не только за отсутствие онлайн-кассы, но и при некорректном использовании устройства, а также за неправильную регистрацию в ФНС.

Штрафы за нарушения следующие:

- Применение онлайн-кассы, не соответствующей законодательным требованиям и нарушение порядка регистрации кассы в ФНС.

- Для ИП и должностных лиц – 1 500-3 000 рублей.

- Для предприятий – 5 000-10 000 рублей.

- Непредставление документов по запросу налоговых органов.

- Для ИП и должностных лиц – 1 500-3 000 рублей.

- Для предприятий – 5 000 – 10 000 рублей.

- Невыдача кассового чека или его электронного аналога (по запросу покупателя).

- Для ИП и должностных лиц – 2000 рублей.

- Для предприятий – 10 000 рублей.

Взыскания за использование кассы, не соответствующей требованиям 54-ФЗ, установлены в ч. 4 ст. 14.5 Кодекса. Основания для наложения штрафа:

- используемое устройство не соответствует установленным требованиям;

- несоблюдение сроков, порядка и условий регистрации (перерегистрации) ККМ;

- нарушение кассовой дисциплины.

Самые распространенные правонарушения:

- онлайн-касса не прошла фискализацию;

- несоответствие заявленных в чеке сумм;

- ошибки в фискальном документе;

- отсутствие договора с ОФД;

- нет соединения с интернетом, сбои в ПО;

- нет связи с оператором фискальных данных.

В отдельную категорию входят такие нарушения, как: несоблюдение кассовой дисциплины (5 000 рублей для ИП и должностных лиц, до 50 000 рублей для ЮЛ), невыдача чека покупателю, отказ в предоставлении электронного дубликата, подтверждающего совершение кассовой операции.

Некоторым субъектам разрешено использовать онлайн-кассы удаленно от мест расчета. В их число входят:

- онлайн-магазины;

- торговые предприятия с доставкой;

- курьерские организации;

- фирмы, предоставляющие услуги на выезде;

- городские транспортные компании;

- предприятия ЖКХ;

- вендинговые компании.

Субъекты, которые вошли в список, в качестве альтернатив могут использовать QR-коды и бланки со ссылкой на сайт ФНС.

Кого не оштрафуют за отсутствие ККТ в 2022 году

Законодательством определены сферы, в которых разрешается работать без применения кассовых аппаратов.

Санкции не распространяются на субъекты, которые занимаются:

- ремонтом обуви;

- изготовлением ключей;

- переноской багажа пассажиров на вокзалах и в аэропортах;

- продажей в киосках безалкогольных напитков на разлив и мороженого;

- вспашкой огородов и распиловкой дров;

- торговлей на розничных рынках, ярмарках и ежегодных выставках;

- уходом за детьми и престарелыми лицами;

- продажей кваса, молока и масла из цистерн;

- организацией питания в школах, детских садах и других образовательных учреждениях;

- торговлей газетами и журналами в киосках;

- продажей изделий народного промысла собственного производства.

Правительство РФ планирует сократить список ИП, осуществляющих расчеты на рынках, ярмарках и ежегодных выставках без применения ККТ. Если проект будет принят, льготы сохранятся только для ИП и организаций на ЕСХН.

Все субъекты, которым разрешено осуществлять свою деятельность без применения онлайн-касс, перечислены в п. 2 ст. 2 Закона.

От использования кассовых устройств освобождены ИП, которые работают в труднодоступных местностях. Перечень таких населенных пунктов определяют региональные власти. Без применения кассовой техники могут работать частники, облагаемые налогом на профессиональный доход (НПД), занятые в сфере: оказания услуг населению, выполнения работ, реализации товаров собственного производства.

Спецрежим ПНД позволяет ИП принимать платежи без онлайн-касс на законных основаниях. Но и здесь есть свои условия, такие как:

- отсутствие у ИП штата сотрудников;

- отсутствие дохода от имущества (например – сдача в аренду помещения);

- размер годовой выручки не должен превышать 2,4 миллиона рублей.

Чтобы избежать штрафов за отсутствие онлайн-кассы, гражданин может:

- перейти на НПД, оставаясь при этом ИП;

- стать самозанятым.

Еще один важный момент – НПД нельзя совмещать с другими режимами налогообложения (УСН, ЕСХН и ПСН).

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину обязаны соблюдать все субъекты административно-хозяйственного сектора, работающие с наличными деньгами. Данная обязанность распространяется вне зависимости от того, принимаются наличные через кассовый аппарат или по БСО. Режим налогообложения также не имеет значения.

Стоит отметить, что для ИП правила ведения кассовой дисциплины несколько упрощены. Например, это касается упразднения оформления приходных и расходных ордеров и кассовой книги. Оформлять их нужно только при выдаче наличных денег на заработную плату работникам.

Упрощение касается и на лимит остатка кассы. Для ИП его устанавливать не нужно, при условии, что количество работников менее 100, а годовая выручка составляет менее 800 миллионов рублей.

Ознакомиться с полным перечнем правил кассовой дисциплины можно найти в указаниях ЦБ РФ (Указание от 11 марта 2014 г. № 3210-У).

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать.

Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста.

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Как по правилам кассовой дисциплины происходит выдача денег подотчетным лицам

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы.

Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Ограничение в выдаче денег по правилам

Также следует уделять пристальное внимание проведению наличных расчетов между субъектами хозяйствования. Это не относится на расчеты с физическими лицами. Юридические лица и ИП могут осуществлять между собой расчеты наличными, но не более 100 тысяч рублей в пределах одного договора.

Это ограничение не применяется также при выдаче из кассы заработной платы работникам, подотчетных денежных средств работнику – физическому лицу, если эти деньги не планируется использовать на оплату товаров и услуг от имени организации на основании доверенности.

Кому и когда можно брать деньги из кассы на личные нужны

Любые доходы организации принадлежат непосредственно организации. Поэтому оплата личных нужд учредителей, даже если он всего один, из кассы предприятия производиться не может.

Это не распространяется на ИП, которые могут использовать деньги как из кассы, так и с расчетного счета в любых количествах при условии отсутствия задолженностей по уплате страховых и налоговых взносов.

В случае отсутствия у индивидуального предпринимателя приказа об отмене ведения кассовых документов, для получения наличности из кассы, должен быть обязательно оформлен расходный ордер, содержащий следующую формулировку: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

На что обращают внимание при проверке налоговые органы

Ранее уполномоченными на проверку соблюдения правил кассовой дисциплины были банки. Однако с 2012 года эта компетенция передана представителям ФНС, которые при выездной проверке могут проконтролировать:

- правильность ведения учета наличности в кассе;

- информацию, зафиксированную на фискальной памяти ККМ, путем распечатки отчетов;

- любые документы, относящиеся к оформлению кассовых операций (приходные и расходные ордера, отчеты кассового аппарата, кассовую книгу);

- своевременность выдачи кассовых чеков покупателям.

Превышение кассового лимита

На основании статьи 15.1 Кодекса РФ об административных правонарушениях, за нарушение лимитов кассы можно получить штраф от 40 000 до 50 000 рублей. Кассовая дисциплина с 2016 года обязывает эти лимиты строго соблюдать.

Если в компании выручка составила менее 800 миллионов рублей, а численность сотрудников меньше 100 человек, компания с середины 2015 года может отменить лимит остатка кассы сразу, причислив себя к малым предприятиям.

Неоприходование наличной выручки

Неоприходованные надлежащим образом денежные средства в кассе согласно ст. 15.1 Кодекса РФ об административных правонарушениях, являются основанием для приличных по размеру штрафов (до 50 000 руб.).

Превышение лимита расчетов наличными

С учетом лимита в 100 000 рублей возникают вопросы по исчислению этих сумм, к примеру, если договор не оформлен на бумажном носителе или если оформляются однотипные договоры на разные суммы, которые менее установленного лимита

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

—> Подписаться на новости Новости

Отмена ЕНВД и переход на другую СНО; Изменение МРЦ на крепкий алкоголь и шампанское; Новые требования к чеку в 2021 году.

В соответствии с Приказом Минфина России №168н от 11.11.2022, с 01 января 2026 года изменится минимальная розничная цена (МРЦ) на продажу алкогольной продукции.

Будет ли приостановлена маркировка товаров? Какие товарные группы в ближайшее время будут подлежать маркировке? Что делать с табачной продукцией, у которой МРЦ ниже 112 рублей?

В конце 2020 года вступил в действие приказ ФНС России № ЕД-7-20/662@. Данным приказом вводится новый формат фискальных документов – ФФД 1.2. Кроме этого с 6 августа 2021 года станет.

Напоминаем, что с 1 июля 2021 года начинается сдача алкогольных деклараций за II квартал, в связи с этим обращаем Ваше внимание на то, что Вам необходимо произвести запросы остатков в.

Наряду с начавшимся в 2021 году эксперименту по маркировке никотинсодержащей продукции, подходит к концу последний этап маркировки альтернативной табачной продукции (АТП).

Кассовая дисциплина для ИП и ЮЛ

Указания Центрального банка РФ распространяются на всех представителей бизнеса, будь то небольшое предприятия или крупная компания. Однако существуют некоторые отличия, которые мы рассмотрим далее.

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Так, до 1 июля 2019 года могут не применять онлайн ККТ предприниматели, которые соблюдают некоторые условия:

- оказывают услуги населению;

- не имеют штата работников;

- уплачивают в бюджет ЕНВД или ПСН;

- соблюдают ограничение по площади помещения;

- не торгуют подакцизными и маркированными товарами, пивом.

Кассовая дисциплина для юридических лиц

Правила кассовой дисциплины для юридических лиц тоже предусматривают некоторые послабления, если речь идет о субъектах малого бизнеса. Критериями отнесения к данной категории «льготников» являются доходы менее 800 миллионов руб. в год и менее 100 работников.

Если коммерческое ЮЛ соответствует этим признакам, для него отменяется условие о хранении в кассе наличных средств. То есть для такой фирмы условие об определении лимита кассы может не применяться. Для этого должен быть издан внутренний приказ.

Остальные компании должны соблюдать весь комплекс правил и принципов, описанный выше.