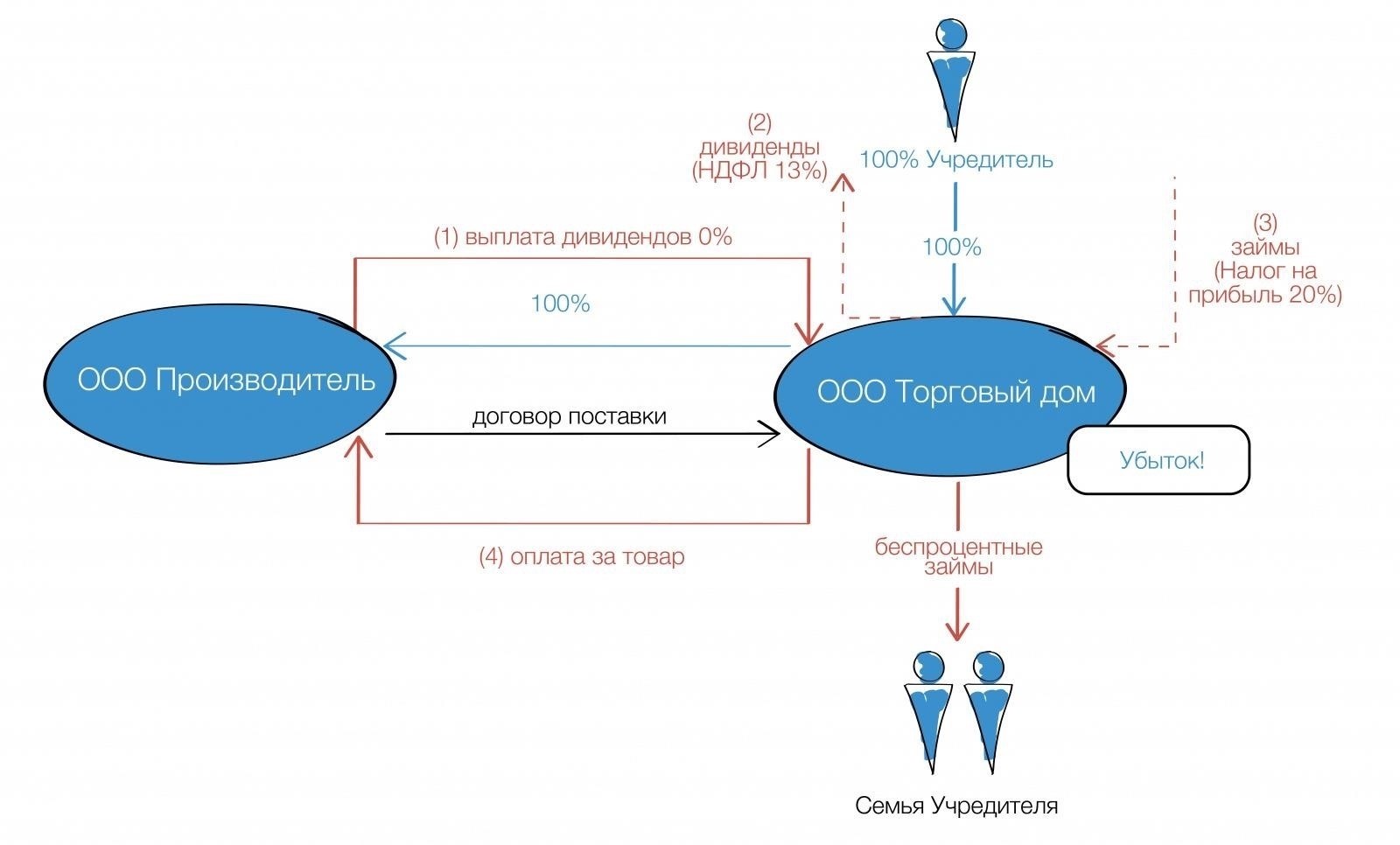

- Понимание беспроцентных займов от акционеров

- Налоговые аспекты займов для акционеров

- Учет взносов акционеров в программе 1С Бухгалтерия 8.3

- Как управлять займами учредителей в программе 1С Бухгалтерия 8.3

- Шаги по учету займов в 1С Бухгалтерии

- Работа со взносами участников в 1С

- Налоговые последствия взносов акционеров в уставный капитал

- Понимание рисков, связанных с деятельностью, финансируемой за счет средств участников

- Нормативные последствия для взносов участников

- Риски, связанные с неправильной классификацией средств

Когда компания получает капитал в виде вкладов акционеров или займов, необходимо соблюдать правила бухгалтерского учета, чтобы избежать возможных проблем. Очень важно правильно отражать такие операции в вашей учетной системе, например в «1С:Бухгалтерии 3.0», чтобы гарантировать, что все финансовые операции будут проведены надлежащим образом. Поступление денег в бизнес должно быть четко отражено в кассовой книге и бухгалтерских проводках компании с точной категоризацией, чтобы различать взносы и займы.

В этой статье мы рассмотрим риски, которые могут возникнуть в результате неправильного документирования и отчетности по этим видам сделок. Имейте в виду, что не все вклады или займы рассматриваются одинаково с точки зрения налогового законодательства. Например, займы акционеров часто могут быть ошибочно приняты за вклады в акционерный капитал, что может привести к осложнениям, если структура капитала компании будет поставлена под сомнение налоговыми органами. Чтобы снизить эти риски, очень важно вести четкий учет, который позволяет провести различие между вкладами акционеров и другой финансовой деятельностью, связанной с деятельностью компании.

Правила, регулирующие займы и вклады акционеров, не всегда однозначны. Налоговые органы могут проверить характер этих операций и их влияние на бухгалтерскую практику компании. Поэтому компаниям следует убедиться, что эти операции осуществляются в соответствии с нормативными актами, особенно в отношении уставного капитала и условий акционерного капитала, изложенных в корпоративных документах. Если компания не соблюдает надлежащие процедуры при проведении этих финансовых операций, она может быть подвергнута дополнительной проверке или штрафам.

Убедитесь, что все займы и вклады акционеров правильно введены в вашу учетную систему, а необходимая документация легко доступна для целей аудита. Правильная налоговая отчетность в программе очень важна, чтобы избежать осложнений в будущем.

Понимание беспроцентных займов от акционеров

Беспроцентные займы, предоставляемые участниками компании, могут повлечь за собой особые последствия с точки зрения бухгалтерского учета и налоговых обязательств. Согласно действующему законодательству, такие займы, если они неправильно структурированы, могут рассматриваться как взносы в капитал или неправильно классифицированные платежи. Бухгалтерия должна отслеживать и точно отражать эти операции в бухгалтерской программе, чтобы обеспечить правильную отчетность.

Для целей налогообложения очень важно определить, является ли полученная сумма законным займом или замаскированным капиталовложением. Если заем предоставляется без процентов, налоговые органы могут отнестись к нему по-другому, особенно если это выглядит как способ избежать обычных процентных вычетов или других связанных с ними налоговых начислений. Например, согласно законодательству, займы, предоставленные участниками в обмен на акции, могут рассматриваться как взносы в капитал, что изменяет финансовую структуру компании.

Движение денежных средств и бухгалтерские проводки компании также должны правильно отражать эти займы. Любые суммы, по которым не начисляются проценты, или если проценты ниже рыночной ставки, должны быть тщательно оценены. Если условия займа не имеют надлежащего обоснования, например, подробного соглашения в материалах или внутренних документах компании, налоговая служба может потребовать переклассифицировать операцию. Это может привести к неожиданным налоговым обязательствам или штрафам.

В то же время важно понимать, что вопрос о том, происходят ли эти операции в наличной форме или в других формах, например в виде вкладов на счета компании, не меняет налоговых последствий. Обязательно проконсультируйтесь с бухгалтером или налоговым экспертом, чтобы определить точный налоговый режим любых подобных финансовых операций, особенно если в них участвуют участники или заинтересованные лица компании.

В заключение следует отметить, что при работе с такими займами необходимо быть в курсе бухгалтерских процедур и действующих налоговых правил. Компания должна внедрить четкие правила в свою деятельность, чтобы предотвратить нежелательную реклассификацию средств, которая может повлечь за собой ненужные обязательства по налогам и другим вопросам финансовой отчетности.

Налоговые аспекты займов для акционеров

При совершении сделок с денежными средствами, полученными от основателя компании, важно понимать последствия для корпоративного налогообложения. Если средства предоставляются бизнесу в виде займа или депозита, структура сделки определяет ее режим в соответствии с налоговым законодательством. Простой договор займа, по которому деньги основателя предоставляются компании, может повлечь за собой обязательства как для компании, так и для основателя.

Во-первых, важно отметить, что такие операции должны быть четко задокументированы, чтобы избежать подозрений в скрытой прибыли или движении капитала. Заем должен соответствовать уставу компании и всем требованиям законодательства, прописанным в ее операционном соглашении. Если эти требования не будут соблюдены, налоговые органы могут переквалифицировать операцию в доход, что приведет к начислению корпоративного налога на бизнес и, возможно, дополнительного личного налога для основателя.

Кроме того, следует отличать депозиты и вклады от займов. В случаях, когда акционер предоставляет средства в качестве безвозмездного вклада, это напрямую влияет на структуру капитала компании. Однако в случае с займами сделка может рассматриваться как долг, на сумму которого начисляются проценты, а компания обязана выплачивать их через оговоренные промежутки времени. Это также влияет на бухгалтерский учет и отчетность по финансам компании.

Всегда следите за тем, чтобы условия любого займа были четко определены, например процентные ставки, график погашения и залог, поскольку неясность может привести к дополнительным проверкам со стороны налоговых органов. Рекомендуемая процентная ставка часто согласуется с рыночной ставкой по аналогичным займам, чтобы избежать налоговых последствий. Если проценты не начисляются, разница может быть расценена как подарок, подлежащий налогообложению.

Чтобы получить актуальную информацию и избежать дорогостоящих ошибок, лучше всего проконсультироваться с юристами и финансовыми специалистами. Вы можете использовать такие инструменты, как бот Telegram, чтобы быть в курсе всех новых правил, касающихся подобных операций.

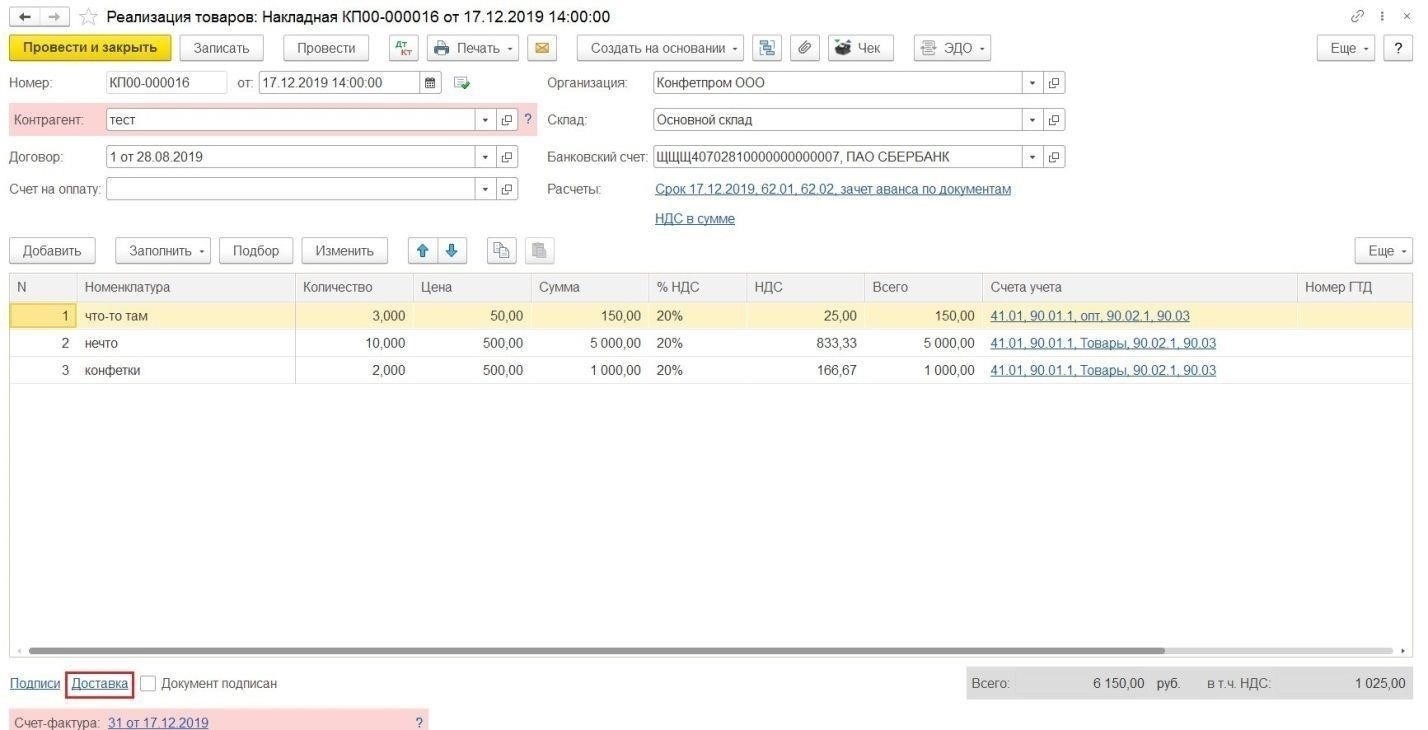

Учет взносов акционеров в программе 1С Бухгалтерия 8.3

Для правильного учета финансовых вкладов участников организации используйте программу «1С Бухгалтерия» версии 8.3. Это программное обеспечение позволяет точно отслеживать наличные и безналичные операции. Процесс начинается с создания в системе соответствующей бухгалтерской проводки по вкладам или займам. Убедитесь, что для движения средств выбран правильный счет. Использование правильного плана счетов, особенно для взносов акционеров в уставный капитал, имеет жизненно важное значение.

При документировании движения денег, например, средств, внесенных участником или директором, необходимо регистрировать движение денежных средств через кассу или банковские счета. В случае вкладов, предназначенных для деятельности организации, в программе должен быть отражен соответствующий счет, как правило, по обязательствам или собственному капиталу, в зависимости от характера вклада. При отнесении операции к соответствующей финансовой категории необходимо учитывать статус участника, его участие в капитале компании, а также конкретные пункты устава.

Для займов, выданных организации, «1С Бухгалтерия» позволяет создать отдельную проводку по займу, где сумма займа зачисляется на счет организации, а также отражается соответствующее обязательство. При изменении условий погашения займа в бухгалтерской программе можно вносить корректировки в проводки. Система также позволяет отслеживать начисление и погашение процентов с течением времени, что дает полное представление о влиянии займа на финансы компании.

Чтобы отслеживать взносы участников и контролировать новые вклады, убедитесь, что любые изменения немедленно отражаются в программе. Регулярные обновления можно получать с помощью встроенных функций «1С», включая возможность использовать Telegram-бота для отслеживания финансов и уведомлений в режиме реального времени. Это гарантирует, что бухгалтерия организации останется актуальной, а при проведении аудита и финансовых проверок не возникнет расхождений.

Для пользователей версии 3.0 «1С Бухгалтерии» доступны дополнительные инструменты для привязки конкретных финансовых операций к конкретным участникам, что расширяет возможности организации по формированию отчетности и управлению вкладами и обязательствами акционеров. Всегда обращайтесь к обновленной версии, чтобы убедиться, что все возможности и риски учтены в соответствии с действующими нормативными актами.

Как управлять займами учредителей в программе 1С Бухгалтерия 8.3

Чтобы управлять займами от участников или учредителей компании в программе «1С Бухгалтерия 8.3», важно соблюдать требования законодательства и точно отражать финансовые операции в бухгалтерском учете. Для этого необходимо отслеживать как суммы основного долга, так и соответствующие процентные платежи, обеспечивая полное соответствие действующему налоговому законодательству.

Шаги по учету займов в 1С Бухгалтерии

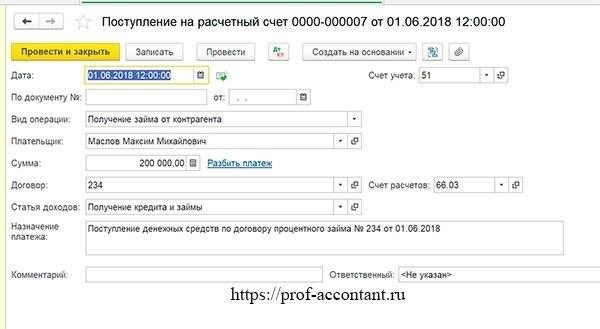

- Зафиксируйте займ в базе данных «1С»: Если средства предоставлены участником, используйте раздел «Банк и кассовые операции». Создайте новый документ, отражающий заем как задолженность перед компанией, с указанием сроков погашения и процентной ставки.

- Назначьте правильные коды счетов: Используйте для займов правильные бухгалтерские счета, обычно 67 или аналогичные счета в зависимости от типа займа. Программа позволяет настроить график погашения займа, показывая сумму задолженности как в наличной, так и в безналичной форме.

- Отражение процентов и погашения: Введите платежи в счет основной суммы кредита и начисленных процентов. Бухгалтерские проводки должны соответствовать суммам, выплаченным из кассы или с банковского счета компании.

- Регулярно обновляйте информацию о состоянии займа: Вы должны регулярно обновлять информацию о состоянии займа, особенно когда происходит погашение. Корректируйте баланс займа соответствующим образом, чтобы обеспечить точность бухгалтерских записей.

- Работайте с договорами займа: Отражайте детали договора в разделе «Договоры и соглашения», чтобы обеспечить надлежащее соответствие гражданскому законодательству и налоговым нормам.

Работа со взносами участников в 1С

- Различайте займы и взносы в уставный капитал: В случаях, когда деньги предоставляются в качестве вклада в уставный капитал, рассматривайте их отдельно от займов. Очень важно правильно различать эти два понятия в бухгалтерских и налоговых отчетах, чтобы избежать путаницы с обязательствами по займам.

- Настройте автоматические расчеты процентов: Для займов, по которым начисляются проценты, в программе 1С можно автоматизировать расчеты, обеспечив своевременное отражение начисленных процентов, которые должны учитываться отдельно от основной суммы долга.

- Используйте записи в кассовой книге: При погашении кредита наличными используйте функционал программы «Кассовая книга». Это позволит правильно отследить движение средств и обеспечить отражение погашения в финансовой отчетности.

- Налоговые аспекты: Помните, что проценты по займам от участников могут облагаться налогом, в зависимости от условий соглашения. Убедитесь, что они отражены в отчетах по налоговому учету, чтобы избежать возможных штрафов.

Также рекомендуется регулярно проверять статус любых займов с помощью автоматических оповещений программы или телеграм-бота для получения уведомлений о непогашенных остатках и сроках погашения в режиме реального времени.

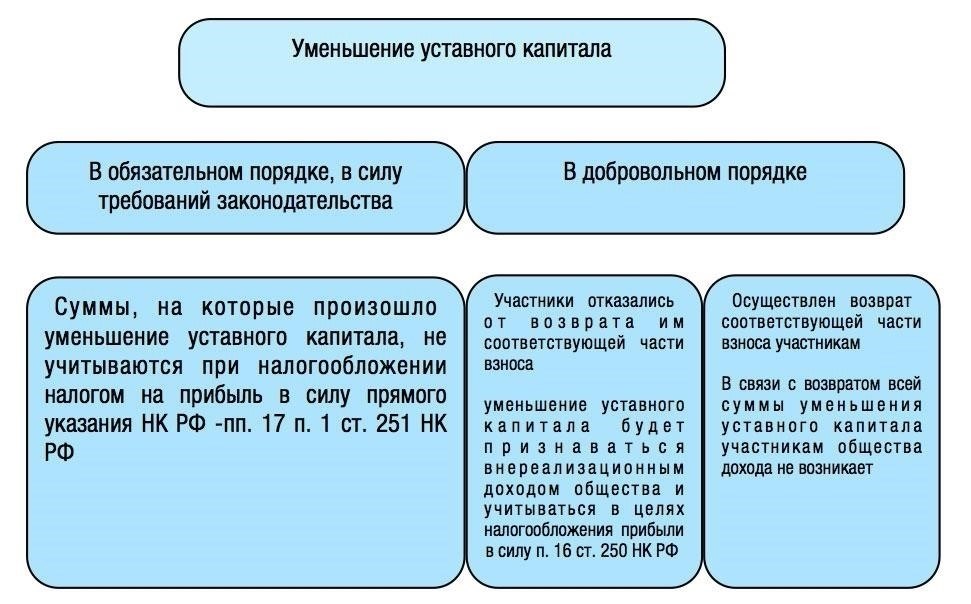

Налоговые последствия взносов акционеров в уставный капитал

Чтобы избежать проблем с налоговыми органами, организации должны правильно отражать взносы акционеров в своей системе учета. Взносы могут быть сделаны в виде беспроцентных займов или вкладов в капитал компании. Эти действия, несмотря на кажущуюся нейтральность, в соответствии с действующим законодательством влекут за собой значительные налоговые обязательства.

Согласно законодательству, такие вклады должны быть тщательно отражены в финансовой отчетности компании. Если депозит рассматривается как заем, это может привести к возникновению обязательств, связанных с налогообложением, особенно если он беспроцентный. Налоговый орган может трактовать это как форму дохода, подлежащую соответствующему налогообложению. В таких случаях бухгалтерские программы, такие как «1С:Бухгалтерия», играют важнейшую роль в обеспечении точного учета всех финансовых операций, начиная с создания вклада и заканчивая его последующим использованием.

Независимо от формы вклада, предприятие обязано обеспечить правильное отражение этих действий в своей учетной системе. Игнорирование этих деталей может привести к штрафам, так как налоговые органы могут расценить незарегистрированные взносы в уставный капитал как незадекларированный доход.

Ниже приведен пример типичной записи по вкладу в капитал в финансовой системе:

Чтобы узнать о последних изменениях в законодательстве, всегда проверяйте надежные источники, например, обновления вашего бухгалтерского программного обеспечения, или консультируйтесь с налоговым консультантом. Оставайтесь в курсе событий с помощью автоматических оповещений на таких платформах, как боты Telegram, или с помощью специальных программ для компаний, чтобы обеспечить соответствие всем новым законодательным требованиям.

Компаниям не следует забывать, что каждый вклад акционера, независимо от его размера, должен быть отражен в отчетности в соответствии с установленной практикой бухгалтерского учета. Неточный или неполный учет таких вкладов может привести к штрафам и принудительным корректировкам со стороны налоговых органов.

Понимание рисков, связанных с деятельностью, финансируемой за счет средств участников

Когда организация принимает средства от своих участников, особенно в форме инвестиций или займов, необходимо уделять пристальное внимание бухгалтерским и юридическим последствиям. Крайне важно обеспечить правильное отражение этих операций в финансовой отчетности, особенно при использовании таких систем, как «1С:Бухгалтерия 3.0». Неправильное отражение таких операций может привести к существенным последствиям в соответствии с действующим законодательством.

Нормативные последствия для взносов участников

Любые операции, связанные со взносами, будь то займы или депозиты, должны соответствовать соответствующим положениям устава организации. Эти операции должны быть надлежащим образом задокументированы и отражены в системе бухгалтерского учета с указанием источника средств и порядка их обработки. Бухгалтерские проводки должны быть приведены в соответствие с действующим законодательством, чтобы избежать штрафов за неправильную отчетность.

Риски, связанные с неправильной классификацией средств

Средства, полученные от участников, должны быть правильно классифицированы — независимо от того, считаются ли они займами или взносами в капитал. Неправильная классификация средств может создать проблемы при проведении аудита или начислении налогов. Более того, если средства перечисляются на счета организации на неверных условиях, например, не оформляются должным образом в бухгалтерском учете, это может привести к значительным финансовым и юридическим рискам. Важно отметить, что устав организации часто диктует необходимость оформления таких операций, включая процентные ставки и графики погашения.