- Отражение в бухгалтерской отчетности

- Как провести анализ ликвидности

- Ранжирование активов по степени ликвидности и сопоставление их с пассивами

- Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

- Анализ финансовой устойчивости предприятия с использованием высоко ликвидных активов А1

- Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

- Пример 2. Сопоставление активов и пассивов (в том числе А1 и П1) при определении ликвидности бух. баланса ООО «Техстрой» в 2018 г.

Ликвид — это те фонды, которые при реализации могут превратиться в деньги. Степень определяется временным периодом (количество дней), в который они трансформируются в денежные средства. В бухгалтерском балансе (форме № 1) они представлены в порядке возрастания степени их ликвидности, то есть наименьшие — это основные средства, наибольшие — деньги.

Чем медленнее фонды воплощаются в денежные средства, тем менее ликвидными они являются. По сути, все просто: чем больше времени требуется компании, чтобы обратить собственность в деньги, тем ниже ликвидность этого актива. И наоборот: чем быстрее можно реализовать актив, тем выше его платежеспособность.

Сравним для примера готовую продукцию — результат производственного цикла и автомобиль. Допустим, на фабрике «Пример» на реализацию выставлена партия изготовленной обуви и неиспользуемое транспортное средство (легковой автомобиль 2000 года выпуска). Продать или превратить товары в деньги куда проще и быстрее, чем реализовать старенькое авто.

В этом и заключается основной смысл ликвидности. Чем быстрее, тем ценнее и выше платежеспособность объекта.

Примерами активов считаются:

Отражение в бухгалтерской отчетности

Форма № 1 финансовой отчетности — бухбаланс, утверждена Приказом Минфина РФ № 66н. По структуре активная сторона бухбаланса — это группировка активов по степени ликвидности.

Отчет распределяет активы по нарастанию. Вначале идут наименее платежеспособное имущество. Это здания, сооружения, прочие основные средства, НМА — на их обращение в деньги требуется наибольшее количество времени. Затем отражаются следующие группы активов.

Строчка в бухбалансе

Пояснения по заполнению

Наиболее ликвидные активы в балансе — строка 1240 + 1250.

Сумма показателей бухбаланса «Финансовые вложения» и «денежные средства». Причем денежные эквиваленты входят в расчет, так как должны быть включены в строчку 1250 при составлении отчета.

1210 + 1230 (краткосрочная дебиторская задолженность) + 1260.

Представляет собой суммарное значение показателей строчек:

- «Запасы» — это стоимость всех материально-производственных запасов и сырья компании на отчетную дату;

- «Дебиторская задолженность» — но только в отношении сумм с коротким сроком обращения — до одного календарного года (12 месяцев);

- «Прочие оборотные активы», которые не были включены в иные группировки и строки баланса.

1220 + 1230 (долгосрочная дебиторская задолженность).

Отражает сумму долгосрочной кредиторской задолженности, срок возврата которой превышает 12 месяцев. Также в расчет следует включать сумму возвратного НДС, заявленного к вычету с приобретенных товаров, работ, услуг.

Суммарное значение ст. 1110-1190. Это стоимость всех внеоборотных активов предприятия на отчетную дату.

Подробнее о том, какие именно показатели бухгалтерского учета относить в конкретную строчку отчета: «Заполняем отчетность по форме № 1 Бухбаланс»

Как провести анализ ликвидности

Показатель ликвидности рассчитывается по значениям строк бухбаланса. Для расчета используются не только строчки активной стороны отчета. Анализ проводится в сравнении со значениями пассива. Используемые показатели пассивной стороны:

П1 — наиболее срочные обязательства

Это краткосрочная кредиторка, срок обеспечения которой менее 12 месяцев. Строка 1520

П2 — среднесрочные пассивы

Это заемные и оценочные обязательства и некоторые обязательства. Рассчитываются как сумма строчек 1510, 1540 и 1550

П3 — долгосрочные пассивы

Сумма строчки 1400 — это все долгосрочные обязательства компании, срок которых превышает 12 месяцев

П4 — постоянный пассив

Это капиталы предприятия (строка 1300), доходы будущих периодов, отраженные в строке 1530, и расходы будущих периодов (12605).

Значения активной и пассивной сторон сравниваются между собой. Результаты сравнения и экономический вывод:

- Результат сравнения: А1 больше П1 — компания в состоянии без проблем рассчитаться по срочным обязательствам наиболее ликвидными активами.

- Результат: А2 больше П2 — фирма имеет возможность расплатиться по среднесрочным обязательствам активами с быстрой степенью реализации.

- Результат: А3 больше П3 — долгосрочные обязательства, займы и кредиты организация может погасить, используя медленно реализуемые активы.

- Результат: А4 меньше или равно П2 — это соотношение обозначает, что первые три неравенства соблюдены. Компания имеет максимальную степень платежеспособности и обеспечивает имеющиеся задолженности соответствующими средствами.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Ранжирование активов по степени ликвидности и сопоставление их с пассивами

Теоретическая экономика разделяет активы помимо прочего по степени их ликвидности. Таким способом активы систематизируют в зависимости от их способности быстро продаваться по рыночной цене либо иной близкой к ней стоимости. Ранжирование активов по четырем группам вместе с примерами представлено далее в таблице.

Реализуются за максимально короткий срок

Достаточно быстро подлежат реализации

Поддаются реализации с трудом, тяжело

При экономическом анализе сгруппированные таким образом активы сравнивают с группами пассивов, которые тоже делятся на 4 группы. К сведению, пассивы – это все финансовые источники, из которых на адрес предприятия поступают деньги. Различают: П1 (самые срочные обязательства), П2 (кратковременные), П3 (долговременные) П4 (постоянные) пассивы.

Так, к группе П1 относят задолженность по налогам, к группе П2 – предоплату партнеров, П3 – отложенные налоговые обязательства, а к группе П4 – свой капитал.

Сопоставлению подлежат группы активов и пассивов: А1 и П1, А2 и П2 и т. д. Результаты таких сопоставлений могут соответствовать либо не соответствовать общеустановленным нормативам. На основании соответствия либо неравенства делают выводы о ликвидности бух. баланса и платежеспособности предприятия. Нормативом признается:

Идеальным результатом подобных сопоставлений считается, когда по факту установлено соответствие по всем четырем сравнениям. Тогда можно говорить об абсолютной ликвидности.

Что касается самых ликвидных активов баланса (А1), то их всегда сопоставляют с наиболее срочными обязательствами (П1). Если окажется, что А1>П1, то это будет означать, что предприятие в состоянии загасить неотложные долги за кратчайший и средний срок при помощи высоко ликвидных активов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

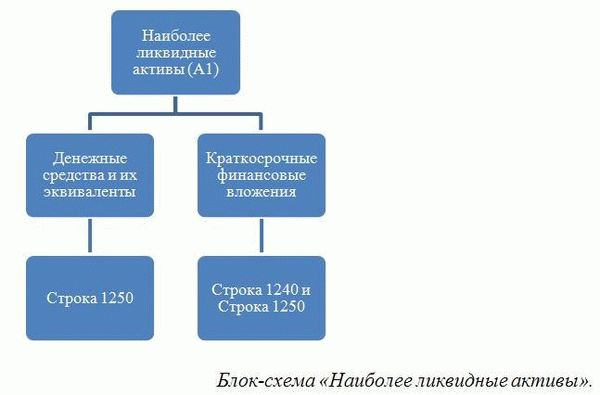

Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

В бух. балансе представленные активы отображаются по мере возрастания ликвидности. В самом балансе нет указания на степень их ликвидности (продаваемости).

Поэтому исходить следует из того, что входит в состав самых ликвидных активов (А1) и какие балансовые строки им соответствуют. В этой связи актуальной будет следующая схема по составу самых ликвидных активов предприятия (А1).

Расшифровка «балансовых» строк по блок-схеме. Стр. 1250 – это, дословно, «Денежные средства и денежные эквиваленты», стр.

1240 – «Финансовые вложения» (имеются в виду кратковременные). Что касается стр. 1250, то во втором случае, когда речь идет о краткосрочных финансовых вложениях, данная строка подразумевает только те инвестиции, которые отнесены к денежным эквивалентам.

Таким образом, самые ликвидные активы находятся в Разделе II («Оборотные активы»). Это денежные средства и их эквиваленты, а также финансовые вложения (кроме денеж. эквивалентов). Соответственно, А1 – это сумма денежных средств и кратковременных вложений. Отсюда следует, формула для расчета А1 по балансу будет следующей:

Это стандартная формула, применяемая в общем случае для калькуляции А1. Далее также будут рассматриваться типичные общие ситуации, связанные с А1. Следует обратить внимание на то, что обстоятельства бывают разными, порой, даже исключительными.

Поэтому на практике возможны и отступления от общих правил и норм. В этой связи в качестве наглядного примера можно привести следующую ситуацию.

Предположим, организация выкупила на выгодных условиях дебиторскую задолженность. Оплатить ее должник (юрлицо, организация) обязан через 9,5 мес., поэтому ее можно отнести к кратковременным финансовым вложениям. Тем не менее через полгода должник обанкротился.

Когда теперь организация получит деньги, не известно. Соответственно, и данные активы (по бух. балансу – стр.

1240) отнести к самым ликвидным уже нельзя, т. к. свою некогда высокую ликвидность на этот момент они утратили.

На основании этого примера можно сделать вывод о том, что к А1 следует причислять те деньги и кратковременные вложения, которые ничем не обременены. Также к ним можно смело относить депозиты до востребования, кратковременные облигации (акции), которые допущены к торгам и числятся в высших уровнях копировальных списков.

Анализ финансовой устойчивости предприятия с использованием высоко ликвидных активов А1

Высоко ликвидные активы (А1) вместе с иными группами активов и пассивов участвуют в расчетах нескольких коэффициентов ликвидности. Все это делается для того, чтобы проанализировать финансовую устойчивость предприятия, определить его ликвидность, платежеспособность.

В качестве примера далее предлагается рассмотреть порядок расчета основных показателей ликвидности предприятия. Ими являются: коэффициент срочной (КСЛ), текущей (КТЛ) и абсолютной (КАЛ) ликвидности. Калькуляция во всех случаях производится на основе значений, взятых из бух. баланса.

КТЛ рассчитывают для того, чтобы узнать способность предприятия загашать текущие кратковременные обязательства за счет исключительно оборотных активов (см. раздел II бух. баланса). Оптимальным результатом калькуляции признается, КТЛ=1,5 (максимум 2,5). Значение КТЛ, меньше чем 1, сигнализирует о дестабилизации финансовой ситуации на предприятии.

Расчет КСЛ нужен для того, чтобы выяснить финансовые возможности предприятия в сложных ситуациях. В частности, чтобы определить, способно ли оно при помощи А1 и А2 загашать текущие обязательства, если возникли трудности с реализацией продукции и т. п.

Нормативным для КСЛ признано значение 0,7. Это некая минимально допустимая отправная точка. Лучшим результатом считается, когда КСЛ= 0,8 (до 1,2).

КАЛ калькулирует для того, чтобы определить какую долю (часть) кратковременной задолженности предприятие сможет загасить в ближайшем будущем. Нормативным значением для КАЛ является 0,2. Оно говорит о том, что предприятие в состоянии покрывать по 20% срочных обязательств каждый день.

Если КАЛ окажется ниже (меньше чем 0,2), то финансовую ситуацию можно назвать критической. Это значит, что у предприятия низкая платежеспособность и вовремя платить по долгам оно не может.

Во всех перечисленных расчетах используются высоко ликвидные активы, о чем говорит присутствие А1 в формулах. Подытоживая, следует акцентировать внимание также на том, что если высоко ликвидные активы превышают все имеющиеся у предприятия обязательства, то это говорит о его абсолютной финансовой состоятельности и стабильности.

Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

Данные для калькуляции взяты из бух. баланса ООО «Техстрой». Расчет А1 произведен по «балансовой» формуле (стр. 1240 + стр. 1250). Результаты калькуляции вместе с показателями приведены в таблице.

Следует обратить внимание на то, что при калькуляции А1 использована итоговая сумма по стр. 1250, которая включает банковские депозиты и займы. Т. е. кратковременные вложения (стр. 1250) здесь – это депозиты + займы (30 000 + 5700 = 35 700).

Полученное значение А1 (81 600) и следует использовать при сопоставлении А1 с П1, а также при калькуляции показателей ликвидности (коэффициентов КАЛ, КТЛ, КСЛ).

Пример 2. Сопоставление активов и пассивов (в том числе А1 и П1) при определении ликвидности бух. баланса ООО «Техстрой» в 2018 г.

Для сопоставления взяты данные (А1, А2, А3, А4 и, соответственно, П1, П2, П3 и П4) из бух. баланса ООО «Техстрой» за прошедший 2018 г.

| Показатель | Данные по нему за 2018 г. | Сопоставления |

| А1 | 76 090 007 | А1>П1 |

| А2 | 5 000 101 | (76 090 007>12 001 030); |

| А3 | 20 020 010 | |

| А4 | 290 900 080 | А2>П2 (5 000 101>4 700); |

| П1 | 12 001 030 | А3>П3 (20 020 010>220 100); |

| П2 | 4 700 | |

| П3 | 220 100 | А4 |

| П4 | 380 480 800 | (290 900 080 |

Результат сопоставления А1 и П1 соответствует нормативу, что говорит о том, что ООО «Техстрой» может покрыть срочные долги за счет высоко ликвидных активов, которых у него предостаточно. Также следует отметить, что остальные сопоставления тоже находятся в пределах норматива. Это значит, что бух.

баланс ООО «Техстрой» достаточно благополучный и его можно назвать ликвидным.