- Проводки: начислена заработная плата

- Как отобразить в проводках выплату заработной платы, налогов и удержаний

- Особенности составления проводок по заработной плате

- Формирование проводок по начислению зарплаты и налогов

- Практическое ведение учета заработной платы

- Типовые проводки по начислению и выплате зарплаты

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг; на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Проводки: начислена заработная плата

Основные бухгалтерские проводки по начислению зарплаты:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Проводка: начислена заработная работникам основного производства (вспомогательного, обслуживающего, работникам управления и обслуживания цехов и предприятия в целом) | 150000 | Справка-расчёт |

| 44 | 70 | Начислена зарплата работникам предприятия торговли или сферы обслуживания | 60000 | Справка-расчёт |

| 69 | 70 | Начислены пособия работникам из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | 20000 | Справка-расчёт |

| 91 | 70 | Начислена зарплата работникам, занятых в сфере деятельности, не относящейся к обычной для предприятия (например, обслуживание объектов, переданных в аренду) | 30000 | Справка-расчёт, договор аренды |

| 96 | 70 | Начислены выплаты работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | 40000 | Справка-расчёт |

| 97 | 70 | Начислена зарплата работникам, занятым на работах, отнесенных к расходам будущих периодов (разработка и испытания новой продукции, научные исследования, исследования рынка, и т.п.) | 35000 | Справка-расчёт, акт выполненных работ |

| 99 | 70 | Начислена зарплата сотрудникам предприятия, занятых ликвидацией последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий и др. | 15000 | Справка-расчёт, акт выполненных работ |

Предприятие (организация) в случае нехватки денежных средств может частично оплачивать труд работников в натуральной форме, но такие расчеты не должны превышать 20% от начисленной суммы оплаты труда. При оплате труда продукцией собственного производства она учитывается по рыночным ценам в соответствии со ст. 40 НК РФ.

НДФЛ и ЕСН с выплат работникам в натуральной форме уплачивается на общих основаниях исходя из рыночной стоимости продукции либо иных выданных работникам материальных ценностей.

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

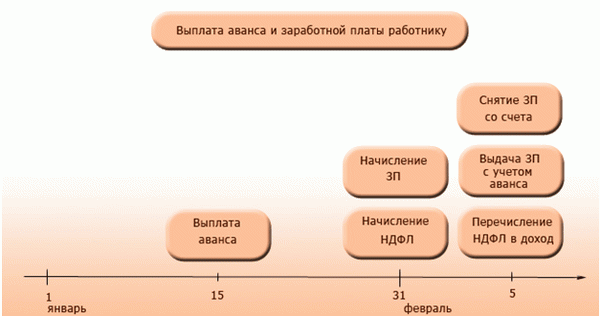

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

Особенности составления проводок по заработной плате

Для того чтобы обеспечить своевременную выплату заработной платы в полном объеме, современное законодательство четко регламентирует все аспекты этой операции, в том числе и учетную политику. Новый Трудовой Кодекс ст. 129 трактует заработную плату как вознаграждение за осуществленный работником труд. Она формируется следующим образом:

- На основании квалификационного уровня сотрудника;

- Количественных и качественных показателей сложности;

- Условия предоставления услуг работником;

- Компенсационных и стимулирующих выплат.

Начинающим бухгалтерам следует знать, что различным категориям работников суммы оплаты труда формируются из различных источников:

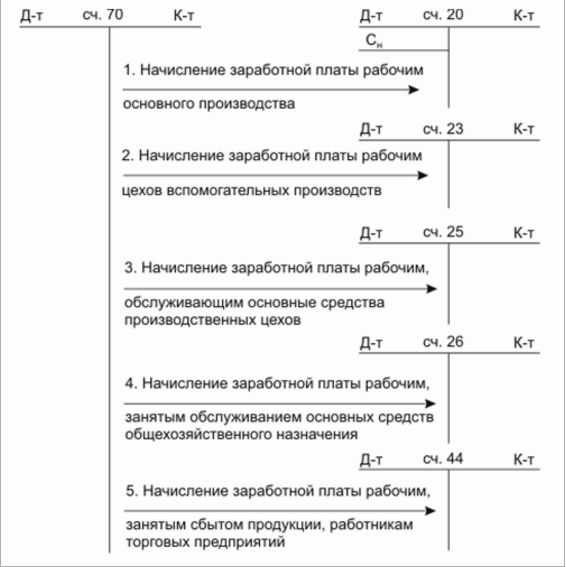

- Начисление заработной платы — проводка оформляется на Кт 70, что по сути является задолженностью предприятия перед работниками по оплате труда и иным платежам.

- Рабочим основного производства согласно с действующим законодательством, начисляют и распределяют ФОТ, включающийся в состав издержек производства, брака, обращения, оформляющийся бухгалтерской проводкой – Дт 20 Кт 70.

- Нагрузка по заработной плате прочим категориям рабочих, обслуживающего персонала, ИТР и руководящего состава ложится на другие счета, в частности в Дт 23, 25, 26, 29, 44:

Получите понятные самоучители по 1С бесплатно:

Формирование проводок по начислению зарплаты и налогов

Заработная плата и ее налогообложение является одним из наиболее важных и весомых пунктов учетных операций на предприятиях. Под кажущейся простотой скрывается огромное множество различных нюансов, требующих вдумчивого и внимательного изучения. Прежде всего, учетный комплекс по оплате труда предполагает следующие основные моменты:

- В дебете отражаются удержания налога на доходы физических лиц, ранее называвшегося подоходным, суммы в пенсионный и иные социальные фонды, другие удержания – алименты, штрафы, уплата кредитов и коммунальных услуг по перечислению согласно заявления работающего. Здесь же содержится сумма к выплате, которую вносят в специальную ведомость.

- Кредитовая сторона формируется из начислений, которые содержат суммы по окладу, тарифу, надбавки и премии согласно с данными предоставленного табеля ф. №Т – 12 или тарификационной сетки.

- Начисления и удержания фиксируются в отношении каждого сотрудника в отдельности:

Практическое ведение учета заработной платы

Первым и самым важным документом является табель использования рабочего времени каждым работающим, где учет ведется поденным и итоговым методом. После проверки соответствующими должностными лицами он передается в бухгалтерию, где на каждого сотрудника есть карточка ф. №Т – 2 или тарификационная таблица с указанием оклада, надбавок и других начислений.

Расчет производится на основании этих данных и отработанного по табелю времени:

Основой для ведения учета по ФОТ является:

- Точный учет отработанного времени и работающих на предприятии;

- Удержания в фонды должны соответствовать законодательству;

- Контроль выполнения работы каждым сотрудником;

- Точность разноски и бухгалтерских проводок по зарплате.

Типовые проводки по начислению и выплате зарплаты

На сегодня в стране используется единая систематизированная учетная политика, принцип которой состоит в формировании журналов ордеров по кредиту счетов. Итоговым журналом является Главная книга, а ЖХП формирует первичный учет в табличной форме:

| п/п | Содержание операции | Дт | Кт | Документ-основание | Прим. |

| 1 | Начислена з/п работникам основного производства | 20 | 70 | Расчетная или расчетно-платежная ведомость | |

| Начислена з/п персоналу | 23, 25, 26, 29, 44 | 70 | Расчетная или расчетно-платежная ведомость | ||

| 2 | Удержание основного налога | 70 | 68 | Регистр налогового учета | НДФЛ |

| 3 | Иные удержания, в том числе алименты и другие | 70 | 76 | Исполнительный лист | кредиторы |

| 4 | Начислены страховые взносы | 44, 29, 26, 20 | 69 | Бухгалтерская справка | |

| 5 | К выплате – формируется кассовая ведомость | 70 | 50, 51 | Расчетная или расчетно-платежная ведомость либо РКО | |

| 6 | Перечисления налогов и удержаний на ФОТ | 68, 69 | 51 | Выписка банка |

При этом на каждом предприятии существует специфика начислений и учетных процедур по заработной плате. Законодательство позволяет использовать систему субсчетов для каждого корреспондентского счета по усмотрению руководителя финансового отдела или главного бухгалтера. Этот момент отражается в ежегодном Приказе № 1 по фирме «О финансовой политике предприятия».

Молодым бухгалтерам необходимо знать, что учет заработной платы обычно считается одним из самых сложных аспектов ведения бухгалтерии на предприятии, требующий большого опыта и знания современных нормативных документов.