- На какие цели можно потратить маткапитал

- Как можно улучшить жилищные условия с помощью маткапитала

- Как использовать маткапитал в качестве первоначального взноса по ипотеке

- Как досрочно погасить ипотеку средствами маткапитала

- Использования маткапитала для ипотеки: можно ли и условия

- Использование маткапитала в качестве первоначальноговзноса

- Какие документы нужно подготовить

- Какие банки выдают ипотеку под маткапитал

- Как использовать материнский капитал в качестве первоначального взноса или его части?

- Какие документы потребуются?

- Как это оформить?

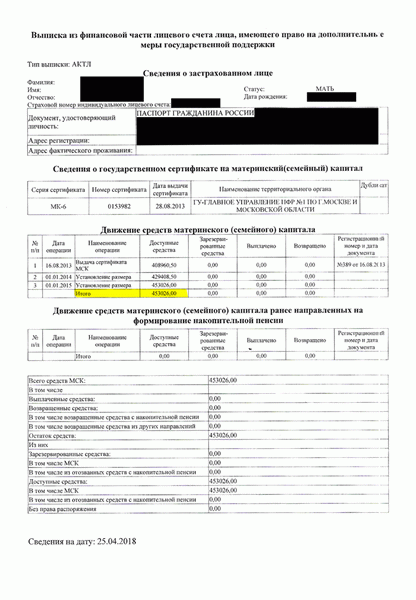

Для семей с первенцами, родившимися после 1 января 2020 года, и семей с двумя детьми и более, родившимися ранее, сумма маткапитала составляет 483 881 ₽

Так выглядит сертификат на материнский капитал. Сертификат получают на руки

Если после января 2020 года у семьи родился (или родится) второй ребенок, то к сумме добавят еще 155 550 руб.

Семья, которая имеет двух и более детей, один из которых родился или был усыновлен с января 2020 года, но ранее не получала семейный капитал, получит сразу общую сумму 639 431 ₽.

Если сумма маткапитала не тратится, то ее остаток индексируется каждый год, когда есть соответствующее решение Правительства.

На 2022 год заложены вот такие суммы (их озвучил глава Минтруда):

было 483 881 ₽ — будет 503 237 ₽;

было 155 550 ₽ — будет 161 733 ₽;

было 639 431 ₽ — будет 665 009 ₽.

В 2022 году впервые сумма маткапитала будет проиндексирована по фактической инфляции, а не по прогнозируемой инфляции, которая часто не совпадает с реальной картиной изменения цен в России. Поэтому окончательные цифры будут известны в конце декабря 2021 года, когда будут считать фактическую инфляцию.

Простыми словами: инфляция означает величину роста цен за определенный период. Для индексации используется годовое значение инфляции, то есть индексация позволяет не обесценивать сумму МСК. Пересматриваться эта сумма будет с 1 февраля каждого года.

На какие цели можно потратить маткапитал

Материнский капитал можно тратить строго на цели, которые определены законом. Есть разграничение целей в зависимости от возраста ребенка, с рождением которого появилось право на МСК.

До 3 лет ребенка можно:

- купить и построить жилье, но только если используешь при этом ипотечный кредит;

- оплатить дошкольное образование;

- получить ежемесячную выплату и/или потратить на детей-инвалидов.

После 3 лет можно:

- купить или построить свое жилье без использования ипотечного кредита;

- оплатить обучение детей в аккредитованных государством учреждениях;

- отправить на накопительную пенсию мамы.

В статье рассмотрим использование материнских денег на покупку жилья с оформлением ипотечного кредита.

Как можно улучшить жилищные условия с помощью маткапитала

По закону есть несколько способов улучшить жилищные условия с помощью МСК:

- Купить готовое жилье у застройщика или на вторичном рынке. Это может быть комната, квартира или отдельный жилой дом. Можно купить и долю в квартире, если она последняя и после покупки все жилое помещение станет собственностью семьи, — такие сделки Пенсионный фонд обычно тоже согласовывает.

- Купить квартиру на этапе строительства.

- Построить индивидуальный жилой дом или реконструировать его — это можно сделать с подрядчиком по договору подряда либо самостоятельно. В этом случае можно взять маткапитал, чтобы оплатить стройку. МСК при этом выдают двумя траншами: сначала — в размере 50 % суммы, через 6 месяцев — оставшиеся 50 %. Например, при строительстве вторая часть предоставляется, если проведены основные строительные работы: есть фундамент, стены, крыша. Для получения первых 50 % нужно представить документ о праве собственности на землю и уведомление о начале строительства. Для оставшихся 50 % — документ от государственного уполномоченного органа о том, что необходимые работы произведены.

- Построить жилой дом самому, собрав все чеки, платежки и иные финансовые документы, а потом компенсировать затраты с помощью маткапитала.

Если покупаете жилье в ипотеку, то маткапиталом можно:

- Оплатить первоначальный взнос при покупке жилья, в том числе если покупаете квартиру или отдельный дом на этапе строительства по договору подряда.

- Сначала взять ипотечный кредит на покупку или строительство, а потом погасить его.

- Внести вступительный (паевой) взнос в жилищный, жилищно-строительный, жилищный накопительный кооператив.

С помощью материнского капитала не получится:

- купить нежилое помещение, например дачу или апартаменты;

- взять ипотечный заем на покупку жилья у некредитной организации, например в микрофинансовой компании.

Как использовать маткапитал в качестве первоначального взноса по ипотеке

В классической схеме банки требуют у заемщика передачи первоначального взноса до или одновременно с получением кредитных денег. Но в схеме с маткапиталом так не получается.

Дело в том, что выплата маткапитала обычно происходит в течение 2–3 недель после подачи заявления в ПФР, а сделать это можно только после того, как зарегистрировано право собственности распорядителя МСК или его супруга, обычно это мама ребенка или ее муж.

Несмотря на это, многие банки разрешают использовать маткапитал в качестве первоначального взноса. Есть две схемы, по которым работают банки, — о них расскажу чуть дальше.

Как досрочно погасить ипотеку средствами маткапитала

Если банк не использует маткапитал в качестве первого взноса, а увеличивает сумму кредита на его размер, то в этом случае материнский капитал используют для досрочного погашения кредита. Так же бывает, когда семья принимает решение использовать МСК на погашение ипотеки позже, например через год после получения кредита. В обоих случаях процедура досрочного погашения выглядит так:

Использования маткапитала для ипотеки: можно ли и условия

Первоначальный взнос по ипотеке из материнского капитала можно было сделать, начиная с 2015 года. Помимо оформления ипотеки получатели сертификата могли использовать предлагаемые им средства на строительство или ремонт дома.

Погашение маткапиталом кредита возможно двумя путями:

- Деньги будут включены в тело кредита. Пенсионный Фонд перечислит их в банк и средства пойдут, чтобы частично погасить задолженность. После этого график платежей будет пересчитан, учитывая новые обстоятельства погашения. В итоге платить останется меньше. Такая операция возможно до того как ребенку исполнится три года.

- Деньги пойдут напрямую продавцу, минуя банковское учреждение. Данное обстоятельство должно обязательно включаться в договоре, тогда банк не вычтет проценты за возможность погашения долга. Заемщик будет вынужден платить только за ту сумму, которую ему выдали в банке. Подобная сделка более выгодна для заемщиков, но имеет весомый минус – она выполнима только после достижения ребенком трех лет.

Если заинтересовала ипотека в счет маткапитала, важно соблюдение некоторых условий. Например, в счет материнского капитала можно покупать только недвижимость, которая расположена на территории РФ. При этом недвижимость должна отвечать всем санитарно-техническим нормам.

Жилье может быть приобретено на первичном или вторичном рынке (это обстоятельство на усмотрение покупателя).

Первоначальный взнос должен быть равен 10% и больше процентов стоимости недвижимости. Банки не редко требуют, чтобы семьи вносили и свои средства в качестве первоначального взноса. Даже если материнского капитала достаточно, чтобы ипотека была полностью покрыта.

Самая распространенная схема, которую использует Сбербанк, когда банк требует 15% первоначального взноса и 5% средств заемщики должны заплатить из собственного кармана, без учета государственной помощи.

На дом, который куплен за счет первоначального взноса из материнского капитала или с его частичным использованием, оформляется долевая форма собственности. У каждого члена семьи будет в собственности своя часть. К членам семьи относят получателя сертификата, его супруга/супругу, детей пары.

Бабушки, дедушки и т.п. не учитываются, даже если проживают вместе с получателями средств. Такой раздел невозможен пока задолженность перед банком за квартиру не будет выплачена, поскольку недвижимость находится в собственности банка.

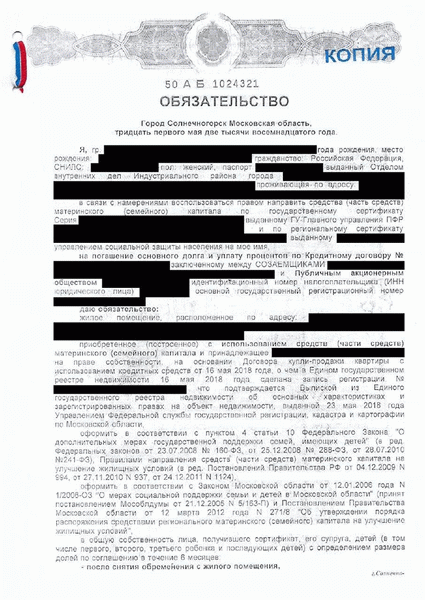

Для этого получатель должен составить обязательство и заверить его у нотариуса. После погашения всей суммы, будет проведен раздел квартиры.

Соблюдение этих условий гарантирует, что банк с большей вероятностью оформит ваш кредит. И можно будет рассчитатьпервоначальныйвзносматеринскогокапитала по ипотеке прямо сейчас. Сотрудники банка дадут согласие на получение средств, и родители смогут приобрести недвижимость для улучшения условий проживания своих детей.

Использование маткапитала в качестве первоначальноговзноса

Первый шаг после оформления первоначально взноса кредита – разобраться в его правильном использовании. Особенно если речь о материнском капитале, который будет применяться, как первоначальный взнос. В таком случае важно соблюдение определенного порядка:

| Обращение в банк | Заемщик должен выяснить, на каких условиях работает выбранное им банковское учреждение. Далеко не все организации готовы предоставить кредиты в счетматкапитала. Многие могут оказать, потому так важно выяснить, можно ли рассчитать на отобранный банк или лучше обратиться в другой. |

| Выяснение подробностей и подготовка | Когда банк готов удовлетворить кредитные обязательства, заемщик должен собрать документы, которые ему понадобятся в дальнейшем, заказать справку из ПФР, заполнить все нужные бланки и заявки.

Также на этом этапе выясняется, какой остаток материнского капитала останется неизрасходованным. |

| Выбор подходящего жилья | Если заявка на кредит в банке была одобрена и средства вам выдадут, нужно подобрать жилье которое не только понравится семье, но и пройдет проверку Пенсионного Фонда. После чего банк сможет рассчитать окончательные условия сотрудничества. |

| Подписание кредитной документации | Если жилье подобрано, нужно собрать документы на выбранный дом и предоставить их в банк, чтобы подписать кредитные документы. |

| Передача документов о кредитуемом объекте | Эта операция должна быть проведена не позднее 90 дней с момента принятия положительного решения. |

| Регистрация права собственности | Заемщик должен обратиться в Росреестр, чтобы получить право на новую собственность. |

| Оформление кредита | Изначально долг будет стандартным, без средств из материнского капитала. В итоге сумма задолженности более высокая, чем могла бы быть.

Когда средства из маткапитала поступят, долг пересчитают. Благодаря этому первоначальному взносу ежемесячные платежи станут меньше. |

| Перевод денег продавцу | Деньги рассчитываются в соответствии с договором купли-продажи. Чтобы выполнить эту операцию заемщик вынужден написать заявление позволяющее банку распоряжаться средствами маткапитала.

Начиная с 12 марта 2022 года рассматриваемое заявление можно подать без посредничества ПФР, а сразу в банк. В фонде рассматриваемое заявление рассматривается месяц, но в 2022 году эта операция будет занимать 10 дней (рабочих). |

После этих манипуляций, квартира будет в распоряжении заемщика, апогашениеипотеки материнским капиталом закроет первоначальныйвзнос. Останется только немного подождать пока сотрудники банка смогут рассчитать окончательный взнос и ставки по кредиту, чтобы начинать его погашение.

Какие документы нужно подготовить

Чтобы взять кредит в Сбербанке нужно собрать папку документов. А если берете ипотеку в счет материнского капитала, количество бумаг заметно увеличивается. Ситуацию усложняет тот факт, что банки требуют от своих клиентов разные наборыдокументов.

Потому перечень бумаг что требует Сбербанк, может не подойти или подойти только частично для другого. Потому прежде чем заниматься сборами документации желательно уточнить в банке принимают ли они материнский капитал, и на каких условиях.

Погашение ипотечного кредитования следует оформлять параллельно с процедурой покупки недвижимости. Это важно, поскольку в Сбербанке обязательно затребуют, чтобы заемщики принесли доказательства, что материнскийкапитал будет потрачен на покупку квартиры. Ипотека с материнским капиталом как первоначальныйвзнос предполагает, что сумму должна быть потрачена на покупку полностью.

Потому материнскийкапиталСбербанком сразу же переводится по предусмотренной законом схеме продавцу в качестве первоначальноговзноса. А остаток стоимости предоставляется Сбербанком. Чтобы доказать факт передачи средств по назначению, необходимо принести справку из пенсионного фонда, где должна быть прописана точная сумма материнского капитала.

Эта справка может быть получена не сразу. Процедура её оформления составляет около 3 дней, потому этот документ следует заказывать заблаговременно. Оформят её, если принесете паспорт, свидетельство о рождении ребенка, сертификат на маткапитал и СНИЛС.

Важно иметь при себе копии этих документов, потому что снять их в отделении Пенсионного фонда можно не всегда. Также требуется написать заявление, чтобы выдали справку о размере материнского капитала.

Выглядит этот документ следующим образом. Его нужно отдать сотруднику банка, где оформляется ипотека, прежде чем подписывать кредитный договор.

Если делать взнос материнским капиталом при ипотеке для оформления такой сделки с банком обязательно нужно указать, что дети будут наделены правом собственности в покупаемой квартире. Но доля собственности не может быть передана до того момента, как кредит выплатят. Потому передавая документы в ПФР, там обязательно потребуют дополнительно оформленное официальное обязательство, которое гарантирует, что все члены семьи станут равноправными владельцами квартиры частично приобретенной за материнскийкапитал.

Помимо того, что это обязательство должно быть правильно оформлено, его ещё должен заверить нотариус.

Например, если ипотечный кредит на себя оформляет жена, и банком не учитываются доходы мужа, она должна рассчитывать в приобретенной квартире доли для детей и мужа. Точно такая же ситуация, если ипотекарассчитывается на имя мужа. Если же происходит совместное оформление ипотеки на обоих супругов и первоначальный взнос идет в счет маткапитала, то они должны написать обязательство о передаче равных долей в квартире на детей.

Нотариальное обязательство составляется совместно, от имени обоих родителей.

Обращаться к нотариусу следует сразу после того как право собственности будет зарегистрировано в Росреестре, потому там нужно взять выписку о регистрации. Также нотариусу нужно принести договор о купле-продаже, кредитный договор, паспорт собственника/собственников, брачное свидетельство, сертификат на маткапитал, свидетельства о рождении ребенка.

Готовится обязательство около 1-2 дней, и нужно ещё подготовить его заверенную копию. Оригинал будет в ПФР, а копия потребуется, чтобы в дальнейшем оформить право собственности на детей. Выглядит обязательство так.

Когда обязательство готово и есть его копия, заверенная у нотариуса, остается взять справку из банка, где была оформлена ипотека, собрать документы и передать их в Пенсионный фонд в ближайшее отделение, что расположено в месте регистрации или проживания заявителей.

В стандартный набор документов для перевода материнского капитала в счет ипотеки входит сертификат о получении материнского капитала, справка о выдаче кредита из банка, выписка из Росреестра о регистрации прав собственности на недвижимость, договора (кредитный и купли-продажи). Также нужны будут личные документы, такие как паспорт, СНИЛС, свидетельство о браке и рождении детей. Последним прикрепляется обязательство, составленное у нотариуса.

Попав в ПФР, для расчёта маткапиталом заявителю предложат написать заявление и заполнить данные в приложениях к нему. Не обязательно писать в кабинете, можно составить документ заранее, скачав нужный бланк на сайте фонда. Вносить данные нужно в точно таком виде, как они указаны в документах.

Внимательно заполняйте строку о назначении платежа, указав, что просите перевести деньги, как первоначальный взнос по ипотечному кредиту. В качестве основания укажите Приложения №2. Также впишите номер документа и дату выдачи.

Какие банки выдают ипотеку под маткапитал

В 2022 году ипотека в счет материнского капитала, который станет первоначальным взносом, выдается практически в любом банке. Для подтверждения этих слов, стоит сказать, что программа для получения кредитных денег с расчетом на материнский капитал имеется в таких крупных и популярных банках, как Сбербанк, ВТБ, Газпромбанк, Райффайзенбанк, Россельхозбанк, Банк Открытие и не только.

Список постоянно расширяется, поскольку ипотека в счет маткапитала становится все более популярным способом потратить деньги. А банкам выгодно предлагать выгодные условия сотрудничества, чтобы обращались именно к ним. Так процентная ставка во всех перечисленных банках на данный момент колеблется в диапазоне 7% или 9% годовых.

Также Сбербанк предлагают использовать материнский капитал при оформлении льготной семейной ипотеки. В таком случае процентная ставка на год будет ещё меньше, и составит 5%-6%, зависимо от того, в какой банк обратиться человек и в каком регионе он планирует покупать недвижимость.

Конкретные условия, что предлагают банки, отличаются зависимо от заведения, где родителями будет оформляться ипотека. Чтобы подробнее узнать условия расчета кредитования, следует обратиться за консультацией в банки, где сотрудники смогут рассчитать все нюансы. Например, Сбербанк предоставит исчерпывающую информацию об имеющихся у них программах оформления первоначальныхвзносов из материнского капитала.

На основе этой информации будет проще выбрать тот банк, условия погашений кредита в котором наиболее комфортны.

Как использовать материнский капитал в качестве первоначального взноса или его части?

В банке подача заявления возможна на уплату первоначального взноса для покупки квартиры на вторичном рынке или в строящемся доме.

Какие документы потребуются?

Помимо обычного пакета документов для получения кредита на покупку квартиры на вторичном рынке или в строящемся доме дополнительно предоставляются:

- Государственный сертификат на материнский (семейный) капитал;

- Документ (справка, уведомление и т. п.) из территориального органа Пенсионного фонда РФ (ПФР) об остатке средств материнского капитала.*

Подробнее о получении документов из ПФР можно узнать на сайте госуслуг: https://www.gosuslugi.ru/10055/1

*Если клиент подает заявку на использование материнского капитала через СберБанк, то этот документ не требуется

Как это оформить?

При расчёте кредита на Домклик (https://ipoteka.domclick.ru) вы можете выбрать соответствующую опцию. Материнский капитал будет учтён как часть первоначального взноса или как весь первоначальный взнос.

По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор Домклик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из ПФР не сразу.

Поэтому, для оплаты первоначального взноса средствами материнского капитала, в Договоре купли-продажи важно отразить сумму материнского капитала, которую вы планируете использовать и реквизиты продавца, на которые нужно перечислить средства материнского капитала.