- Особенности профессии

- Основания для работы

- Детали принятого законопроекта

- Права и обязанности коллекторов

- О договоре с банками

- Особенности специальности в других странах

- Как долги попадают к коллекторам?

- Кто такие коллекторы?

- Когда ждать коллекторов?

- Законные методы взыскания долгов по кредиту

- Почему не стоит бояться коллекторов?

- Кто может стать коллектором?

- Ограничение на взаимодействие с третьими лицами

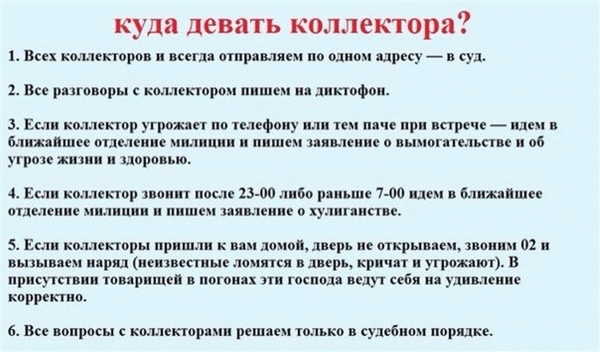

- Как вести себя при общении с коллекторами

- Куда жаловаться на коллекторов, если они нарушают закон?

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

Коллектор – это посредник между банком и должником. В первую очередь – это работник долгового (коллекторского) агентства, специализирующегося на взыскании просроченной задолженности в досудебном порядке.

Понятие коллектор пришло в Россию из США, где соответствующий вид деятельности был узаконен и регулируем. На территории РФ, первое агентство появилось только в 2004 году (ЗАО «ФАСП») и на тот момент российское государство не было готово к новым представителям финансового рынка. Законы, регулирующие деятельность коллекторов, отсутствовали, в стране творился настоящий беспредел, но постепенно контроль над организациями усилился.

Сегодня полномочия, ограничения в работе и способы взаимодействия с должниками относительно коллекторов закреплены законом № 230-ФЗ, вступившего в силу с 1 января 2017 года.

Особенности профессии

Большинство коллекторских фирм работают в качестве агентов кредитора. Их задача – собирать долги с недобросовестных заемщиков банков или МФО. За свою работу агентства получают вознаграждение –процент от общей суммы всего долга.

Также коллектор может работать в интересах операторов связи, крупных торговых сетей, осуществляющих продажу товаров в рассрочку, т.е. там, где требуется помощь в взыскании задолженности.

Нередко кредиторы продают долги своих заемщиков коллекторам, после чего право требования кредитора переходят к фирме, что не противоречит действующим законам (ст. 382 ГК РФ).

«Коллектор» – это необычная, но весьма доходная профессия не только в России, но и в других странах мира. Далеко не все компании, занимающиеся взысканием проблемной задолженности, работают, соблюдая законодательство. Столкнувшись с возможными отклонениями, угрозами, насилием и другими силовыми методами воздействия на должника, следует немедленно обращаться в специализированные органы (полиция, прокуратура, Роскомнадзор, Роспотребнадзор, НАПКА и пр.) с жалобой.

Заниматься коллекторской деятельностью может исключительно юридическое лицо, состоящее в государственном реестре согласно ст. 12 п. 1 Федерального закона № 230-ФЗ.

Основания для работы

Основанием для работы коллекторов является соблюдение требований принятого в начале 2017 года Федерального закона. Помимо регистрации в реестре ФССП юридическое лицо, которое планирует или занимается взысканием дебиторской задолженности должно выполнить определенные требования.

В коллекторском агентстве не должны работать сотрудники, имеющие непогашенную судимость за, различного рода преступления, или не окончившие высшее учебное заведение (экономическое или юридическое образование).

Детали принятого законопроекта

О деятельности сотрудников коллекторских организаций за последние несколько лет,прозвучало множество ужасающих историй: угрозы в убийстве, порча имущества, насилие, ночные беспокойства и пр. Количество жалоб и даже судебных разбирательств достигло максимума, что вынудило правительство предпринять ряд жестких мер. Новый антиколлекторский закон наконец-то вступил в силу (1 января 2017 год).

Теперь, коллекторы – это не безнравственные «вышибалы» просроченных долгов, а регулируемые организации.

На заметку: Статистика указывает, что каждый второй должник возвращает кредит после «сотрудничества» с коллектором.

Рассматривая новый закон № 230-ФЗ, можно отметить, что права коллекторов жестко ограничены.

- При общении с должником (по телефону или при встрече) коллектор должен представиться и сообщить наименование кредитора (другой организации), интересы которого он представляет.

- В письменных сообщениях должнику следует указать: номер телефона агентства, полную информацию о кредиторе (ИНН, ОГРН, почтовый адрес и т.д.).

- Коллекторам запрещается применять физическое и психологическое воздействие на должника, а также на его близких родственников. Недопустимо угрожать, унижать достоинство человека.

- Разрешается заключить соглашение между коллектором и должником на дополнительное взаимодействие, от которого второй имеет право отказаться в любой момент, направив соответствующее заявление по почте, через нотариуса, или вручив под расписку лично.

- Коллектору нельзя общаться с родственниками, работодателем, соседями должника, без письменного согласия от взыскиваемого лица.

- Должник имеет право не общаться с представителем коллекторсокого агентства в досудебном порядке или представить вместо себя третье лицо, например, адвоката.

Права и обязанности коллекторов

Итак, кто такие коллекторы теперь понятно, однако остается вопрос о содержании их прав и обязанностей. Положения закона № 230-ФЗ допускают со стороны взыскателей следующие действия:

- личные встречи;

- звонки;

- отправка телеграфных, текстовых и голосовых сообщений;

- использование услуг почтовых отделений по месту жительства должника.

Взаимодействие с должником ограничено во времени и количестве раз. Недопустимо посещать физическое лицо в период с 22 до 8 часов (будние дни) и с 20 до 9 часов (праздники и выходные дни). Приходить домой к должнику можно не более 1 раза в 7 дней.

Звонить по телефону – не чаще 1 раза в 24 часа, а также не более 2 раз в 7 дней и 8 раз в 30 дней. Отправка смс-сообщений может производиться не более 2 раз в 24 часа, 4 раз в 7 дней и 16 раз в 30 дней.

В случае неэффективности использованных методов воздействия на должника, представитель организации по взысканию проблемной задолженности может обратиться в суд для дальнейших разбирательств, что происходит крайне редко ввиду невыгодности возможного результата для истца.

О договоре с банками

Выше было указано, что банки, нежелающие решать проблемы с текущей задолженностью, пользуются услугами коллекторов. Это происходит путем заключения договора 2-х видов:

- агентского;

- договора цессии;

Согласно первой схеме сотрудничества коллекторы действуют в интересах банка за ранее оговоренный с ним размер оплаты своих услуг. Полученный с заемщика долг поступает на счет банковской организации.

Второй вариант предусматривает уступку прав в пользу коллекторского агентства. Правила предусматривают письменное извещение должника о продаже его долга со стороны и банка и коллектора. После, он обязана погашать задолженность уже новому кредитору, сумма которой может превышать ранее начисленные банковские штрафы и пени.

Как правило, продажа долга осуществляется банком, если заемщик не производит платежей по кредиту более 3 месяцев, но каждый случай разбирается индивидуально

Особенности специальности в других странах

В каждой стране действуют свои правила в отношении деятельности коллекторов. В государствах Западной Европы коллекторская деятельность регулируется рядом законов, направленных на защиту прав должников. Некорректные способы взыскания долгов не позволительны. Например, в США запрещается:

- переходить на оскорбления при общении с должником;

- угрожать;

- портить имущество;

- оказывать психологическое воздействие;

- звонить в ночное время суток.

Всего одно предупреждение может прекратить взаимодействие коллектора на недобросовестного заемщика. Американским взыскателям приходится представлять роль советника, консультанта, чтобы достичь возврата задолженности. Должники, в свою очередь, открыты для сотрудничества, поскольку заинтересованы в положительном для себя исходе.

При признании должника банкротом (на основании данных об отсутствии любых активов), любая деятельность по взысканию долга должна быть прекращена.

В США можно продавать долги не только коллекторам, но и обычным гражданам, причем в неоднократном количестве. Срок давности задолженности составляет 3-7 лет с момента возникновения просрочки, хотя взыскание здесь может проводиться и по истечению этого времени.

В Европе коллекторские агентства должны: получить лицензию на взыскание задолженности и регулярно отчитываться перед государственными органами, путем передачи письменного отчета. Многие чиновники нередко используют такие фирмы в своих целях, например, объявляют тендер на взыскание задолженности по налоговым сборам, штрафам.

Европейские законы суровы к долговым организациям, в связи, с чем сотрудники коллекторских агентств вынуждены придумывать необычные способы воздействия на должников. Так, в Испании один из представителей коллектроских организаций переоделся в монаха и шел за должником по улице города, убеждая его в необходимости вернуть кредит и очистить свою совесть.

Как долги попадают к коллекторам?

Коллекторы могут работать с кредиторами по двум схемам:

- Агентства выкупают долг у банка или МФО и сами становятся кредиторами. Называется такая схема «договором цессии».

- Кредитор может нанять коллекторов для взыскания конкретного долга. При этом права на долг остаются у банка или МФО. Такая схема носит название «агентский договор».

Невозможно сказать точно, когда банки начинают подумывать о продаже просроченной задолженности или найме коллекторов. Известны лишь «критические» параметры долга, при котором финансовая организация с большой вероятностью обратится к сборщикам долгов:

- Просрочка перевалила за два месяца, а заемщик не идет на контакт.

- Банк обратился в суд, но судебные приставы не помогли взыскать долг.

- Должник находится далеко от банка, так что нужно нанимать сторонних специалистов для взыскания долга.

У каждого банка своя политика по продаже долга коллекторам. Сбербанк, например, вообще не использует услуги коллекторов и не продает долги. Остальные банки чаще всего избавляются от просроченных долгов на сумму от 70 000 рублей.

Дело в том, что большое число «плохих кредитов» не самым лучшим образом влияет на ликвидность банка и затрудняет получение займов от Центробанка. Поэтому продажа долгов коллекторам за 5-30% от их стоимости — это своеобразная процедура очищения, выгодная финансовой организации. Во-первых, удается получить хоть какие-то деньги, а во-вторых, улучшить свои финансовые показатели.

Банкам выгодно взаимодействовать с коллекторами, чтобы не тратить свои ресурсы на взыскание безнадежного долга

Кто такие коллекторы?

На самом деле достаточно сложно сказать коротко, чем занимается коллектор. Ведь сборщик не имеет права «выбивать» долги или угрожать должнику. Коллектор, по сути, может только напоминать гражданам о задолженности и «просить» вернуть деньги.

Коллекторы работают в рамках коллекторских агентств и имеют свои специализации. Одни сотрудники отвечают за звонки, другие посещают должников лично. Наиболее опытные специалисты изучают должника и разрабатывают стратегии по возврату денег, как в фильме «Коллектор» с Хабенским.

Часто специалисты агентства не могут удержаться в рамках достаточно строгого действующего законодательства и начинают хамить или угрожать должнику. В таких случаях в дело вмешивается ФССП и штрафует отдельных коллекторов и все агентство.

К сожалению, кроме легально работающих (зарегистрированных) коллекторов в России все еще остаются так называемые «черные» коллекторы. Эти люди выбивают долги и не обращают внимания на законы. Называть их «коллекторами» вряд ли можно. Это просто преступники, мошенники и бандиты, которыми должны заниматься полицейские и даже ФСБ.

Когда ждать коллекторов?

Даже если добросовестный заемщик просрочил выплату кредита на месяц, банк вряд ли будет спешить с наймом коллекторов. Тем более такой долг не будет продан. Сначала должником займутся сотрудники самой кредитной организации.

Должника будут беспокоить звонками и письмами. Общаться на этом этапе будут вежливо, ведь человек может быстро вернуться к выплате кредита. Если же задолженность превысила два-три месяца, вероятность продажи или передачи долга коллекторам повышается.

Когда кредит продан коллекторскому агентству, должнику будет отправлено уведомление. Также данные о передаче долга будут размещены на «Федресурсе». Чаще всего коллекторы начинают доставать должника, звонить и приходить домой при просрочке от трех-четырех месяцев.

Законные методы взыскания долгов по кредиту

Коллекторы имеют право по закону взаимодействовать с должником. Все законные способы взыскания указаны в законе № 230-ФЗ.

Перечислим «белые» методики взыскания долга коллекторами:

- Звонки на телефон должника с ограничениями по времени и числу звонков в сутки, неделю и месяц. Звонить можно с одного телефона. В будние дни можно звонить с 8:00 до 22:00, а выходные — с 9:00 до 20:00.

- Отправка СМС. Ограничение по времени и числу сообщений также действует. Отправлять СМС и звонить можно не чаще двух раз в сутки, четырех раз в неделю и 16 раз в месяц.

- Коллектор может посетить должника дома, встретить на улице или на работе. Тут также действуют строгие ограничения по времени и числу посещений.

- Должнику можно направлять письма с претензиями и напоминаниями, но здесь никаких ограничений нет.

Интересно, что коллекторы после покупки долга становятся полноценными кредиторами и могут обращаться в суд за взысканием. Но подобное случается крайне редко — ведь банк наверняка уже пытался использовать судебных приставов, но у него не получилось вернуть деньги. Вот почему коллекторы вынуждены применять более действенные методы для взыскания долга.

Они проходят серьезную подготовку, изучают методы психологического давления и НЛП. Использовать подобные методы, кстати, не запрещено.

Должника сначала пытаются заставить вернуть долг звонками, СМС и письмами. Если достучаться не удается, начинаются визиты домой. Самое грозное оружие коллекторов — это выездные группы. Несколько молодых людей с хорошей физической подготовкой ловят должника на улице и напоминают ему о долге.

Такие методы не запрещены, если, конечно, должнику не угрожают.

Если вас достают коллекторы, стоит обратиться за помощью в юридическую компанию. Так вы защитите свои права и быстро справитесь с наглыми сборщиками долгов.

При личном общении с коллекторами вы должны помнить следующее:

- сборщики долгов не имеют права описывать имущество или брать деньги, долги нужно выплачивать на счет в банке, указанный в договоре;

- вы имеете право запретить коллекторам войти в ваше жилище, разговаривать со сборщиками можно через дверь;

- можно и нужно записывать общение с коллекторами, чтобы в случае угроз или оскорблений подать жалобу с доказательствами;

- коллектор не имеет права звонить и встречаться с вашими друзьями, знакомыми, коллегами по работе или родственниками без их письменного согласия.

Если сборщики долгов предлагают вам подписать какие-то документы, делать этого не стоит. Сначала нужно изучить бумаги в спокойной обстановке, а еще лучше — обратиться к юристу. Только специалист сможет защитить вас от больших проблем.

Почему не стоит бояться коллекторов?

Коллекторы ограничены достаточно строгим законом и не обладают практически никакими полномочиями. По сути, всё, что у них есть на «вооружении», это навыки психологического давления.

Сборщики долгов не могут, как приставы, законно войти в квартиру должника, арестовать имущество или счета в банке.

Люди всё ещё пугаются коллекторов из-за воспоминаний о девяностых годах прошлого века. Тогда коллекторы действовали вне рамок всякого закона, полиция и ФСБ находились в ослабленном состоянии и не могли всерьез бороться с бандитами.

Нынешние коллекторы не могут практически ничего. Даже число звонков должнику серьезно ограничено поправками 2017 года. А недавно принятый закон запрещает коллектору взаимодействовать с родственниками, знакомыми или коллегами должника без их письменного согласия.

По большому счету, коллекторов остается только пожалеть — ведь они практически ничего не могут и ни на что не имеют прав. Тем более не стоит их бояться. При этом подчеркнем, что с коллекторами лучше вести себя вежливо и сдержано, чтобы не вызвать в них ответную агрессию.

Кто может стать коллектором?

Коллектором может стать только гражданин РФ без судимости. Работать сборщиком долгов можно только после получения свидетельства о регистрации в ФССП.

Коллекторские агентства перед началом деятельности обязаны пройти проверку в службе судебных приставов. После этого их должны включить в реестр. Взыскивать долги имеют право только компании из реестра.

Крупнейшие агентства коллекторов входят в организацию НАПКА. Эта СРО держит под контролем работу своих членов. Так что часто бывает полезно пожаловаться на работу коллектора и агентства именно в НАПКА.

Ограничение на взаимодействие с третьими лицами

Выше уже было упомянуто свежее ограничение коллекторов, принятое Госдумой. Коллекторам запретили взаимодействовать с родственниками, знакомыми и коллегами должника без их письменного согласия.

Раньше такое взаимодействие было серьезной проблемой, ведь закон о коллекторах на родственников и знакомых должника не распространялся. Коллекторы могли безнаказанно беспокоить родных, близких и коллег должника. Отныне с этим покончено: коллектору придется получить письменное разрешение на общение.

Конечно, россияне вряд ли будут соглашаться на такое, так что коллекторы будут вынуждены довольствоваться общением с самим должником, причем в отведенное для этого время.

«Законопроектом устанавливается безусловное правило запрета на общение коллекторов со всеми россиянами, кроме должников, — прокомментировала закон депутат Госдумы Ирина Яровая. — Только предварительно получив письменное согласие, коллекторы смогут общаться с третьими лицами».

По словам Яровой, закон вводит в России «презумпцию несогласия» общения со сборщиками долгов.

Как вести себя при общении с коллекторами

Общаться с коллекторами следует вежливо, не выходить из себя и не кричать. Вот примерный алгоритм общения с коллекторами:

- попросите человека представиться, назвать ФИО, должность, агентство, которое он представляет;

- не забудьте включить запись разговора и зафиксировать дату и время;

- уточните у коллектора, по какому долгу он звонит;

- можете ответить на конкретные вежливые вопросы коллектора;

- конкретные сроки возврата долга называть не стоит, лучше отделаться общими фразами;

- сошлитесь на сложную материальную ситуацию и попросите скидку, рассрочку или отсрочку;

- если вы считаете, что говорить больше не о чем, просто скажите об этом коллектору и завершите разговор.

Учтите, что если коллектор не называет свое ФИО или агентство, вы можете прекращать разговор без всяких сомнений. С записью звонка можно обратиться в полицию. Ведь сборщик долгов, который работает без регистрации, это просто вымогатель.

Помните, что должник не обязан разговаривать с коллектором! Он должен только вернуть долг. И взыскивать долг принудительно имеют право только судебные приставы по решению суда, а не коллекторы.

Куда жаловаться на коллекторов, если они нарушают закон?

Если коллекторы превышают свои полномочия, а полномочий у них практически нет, нужно жаловаться в ФССП, Банк России или НАПКА.

Вот примерные рекомендации:

- В ЦБ нужно жаловаться, если коллекторы ведут себя не по закону от лица банка.

- Иногда коллектора-хама можно наказать, пожаловавшись в само коллекторское агентство. Не всегда начальник коллекторов знает, какие методы используют его подчиненные.

- Если угрозы коллектора звучат серьезно — обращайтесь в МВД.

- Еще одна инстанция, которая занимается коллекторами — финансовый омбудсмен.

- Если коллектор слишком часто звонит — есть смысл обратиться в Роскомнадзор.

В целом на коллекторов и коллекторские агентства всегда можно пожаловаться в СРО НАПКА, ФССП и Прокуратуру.