- Понимание ключевых факторов, которые кредиторы учитывают при выдаче кредитов пенсионерам

- 1. Проверка доходов

- 2. Документация и созаемщики

- Варианты займов, специально разработанные для пожилых людей

- Виды займов и их параметры

- Процесс подачи заявки и требования

- Как найти лучшие процентные ставки по кредитам для пенсионеров

- Распространенные ошибки, которых следует избегать при получении кредита как пенсионер

- 1. Непонимание условий погашения

- 2. Невозможность сравнить несколько вариантов

- 3. Игнорирование важности кредитоспособности

- 4. Игнорирование необходимости предоставления документов

- 5. Недооценка финансовых трудностей, связанных с дополнительными долгами

- 6. Пренебрежение контролем за условиями кредитования

- 7. Не учитывать будущие изменения в доходах

- 8. Ориентация только на насущные потребности

- Как вести переговоры об условиях кредитования и обеспечить лучшие условия для пенсионеров

Чтобы получить кредит, пенсионеры до 80 лет должны соответствовать определенным требованиям, выдвигаемым банками. Как правило, они включают подтверждение регулярного дохода, например, пенсионное удостоверение, и отсутствие негативной кредитной истории. Важно тщательно рассчитать сумму кредита и ежемесячные платежи, чтобы они соответствовали вашему финансовому положению.

Процесс подачи заявки часто не вызывает затруднений, особенно у тех, кто предпочитает подавать документы онлайн. Многие банки предоставляют возможность подачи документов в электронном виде, что упрощает процедуру. После подачи заявки банк оценит вашу правомочность и уведомит вас о дальнейших шагах.

При подаче заявки вас могут попросить предоставить дополнительные документы или подтвердить дату рождения, а также дату получения средств. В зависимости от политики банка, некоторые кредиты могут потребовать поручителя или залога. Однако многие варианты позволяют пенсионерам взять кредит без таких условий.

Прежде чем отправить заявку на кредит, обязательно ознакомьтесь с условиями, включая дополнительные комиссии или штрафы за досрочное погашение. Многие пенсионеры предпочитают кредиты с фиксированной процентной ставкой, чтобы избежать неожиданного увеличения платежей.

Понимание ключевых факторов, которые кредиторы учитывают при выдаче кредитов пенсионерам

Прежде чем подавать заявку на получение кредита, необходимо просчитать все ключевые факторы, которые могут повлиять на ваше право на получение кредита. Кредиторы учитывают несколько требований при принятии решения о предоставлении финансовой помощи. К ним относятся источники дохода заемщика, его финансовая стабильность и общий профиль риска.

1. Проверка доходов

Кредиторы обычно оценивают, достаточно ли стабилен доход заемщика, чтобы соответствовать графику погашения кредита. Сюда входят пенсии, сбережения или другие надежные источники дохода. Для самозанятых лиц или предпринимателей важно предоставить четкие документы о доходах, включая налоговые декларации или счета-фактуры, свидетельствующие о постоянном движении денежных средств. Отсутствие постоянного дохода может затруднить доказательство возможности погашения кредита.

2. Документация и созаемщики

Для оценки вашей способности погасить кредит необходимы соответствующие документы. Кредиторы требуют полный пакет документов, включая документы, подтверждающие личность, доход и все существующие долги. Некоторые могут попросить предоставить созаемщиков или поручителей, особенно если кредитная история заемщика недостаточно хороша. Стоит подумать, нужно ли вам привлекать дополнительных лиц, которые смогут гарантировать возврат кредита, если заемщик не сможет платить.

Прежде чем подписывать договор, убедитесь, что все условия четко прописаны. Поймите точную дату погашения и последствия пропуска платежа. Проверьте, не требует ли кредитор дополнительных условий, которые могут повлиять на общую сумму вашего долга в будущем.

Варианты займов, специально разработанные для пожилых людей

Для пожилых людей, желающих получить финансовую помощь, существует несколько вариантов займов, предлагающих особые преимущества с учетом их обстоятельств. Эти программы часто предлагают более гибкие условия по сравнению со стандартными предложениями, гарантируя, что пожилые люди смогут спокойно справиться с выплатами.

Виды займов и их параметры

Многие финансовые учреждения предлагают специализированные кредиты для пенсионеров. Это и персональные займы, и микрозаймы, и даже кредитные линии. Основные параметры, на которые следует обратить внимание, — доступная сумма, срок погашения и процентная ставка. В большинстве случаев сумма займа зависит от ежемесячного дохода пенсионера — от пенсионных выплат, подработки или других источников. Пенсионерам, которые также занимаются индивидуальной трудовой деятельностью, может потребоваться предоставить дополнительные документы, например, налоговые отчеты или выписки с банковского счета, подтверждающие стабильный доход.

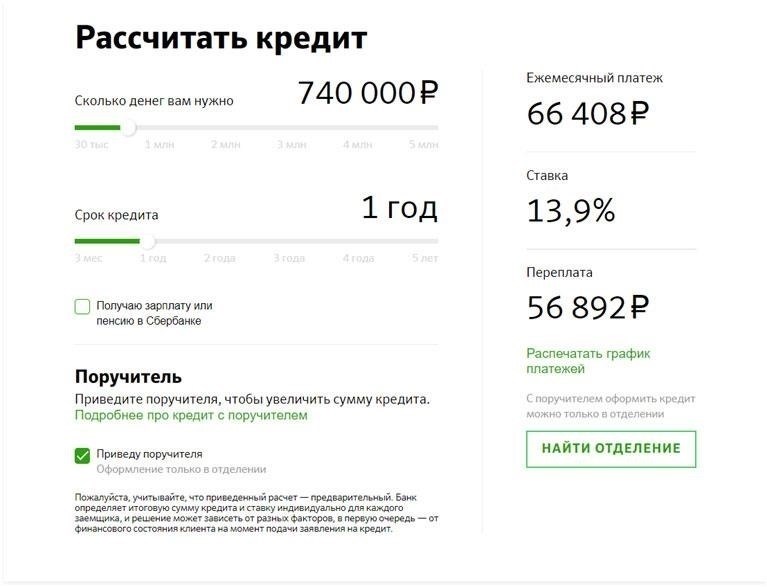

Процесс подачи заявки и требования

При подаче заявки на получение такого кредита от пенсионеров обычно требуется предоставить несколько основных документов: удостоверение личности, пенсионное удостоверение и справку о доходах. Некоторые кредиторы могут также запросить дополнительную информацию, например, свежий счет за коммунальные услуги или подписанный трудовой договор для тех, кто работает на себя. Важно убедиться, что все необходимые документы представлены в полном объеме и правильно, так как это упростит процесс рассмотрения заявки.

Удобнее всего подавать заявки через онлайн-платформы, где пенсионеры могут загрузить необходимые документы и отслеживать статус своей заявки на кредит. Банки и кредитные организации также могут предоставить пенсионерам возможность подать заявку лично или через мобильное приложение, в зависимости от предпочтений учреждения.

После одобрения кредита будут четко прописаны такие условия, как процентная ставка, график погашения и размер ежемесячного платежа. Пенсионеру важно внимательно изучить график погашения, чтобы не перегрузить свой ежемесячный бюджет. Для большего удобства многие банки предлагают возможность автоплатежа с помощью дебетовой карты или прямого снятия средств с банковского счета пенсионера.

Чтобы выбрать оптимальный кредит, пенсионерам следует сравнить предложения различных банков и кредитных организаций. Одни могут предложить более низкие процентные ставки, другие — более гибкие условия погашения. Инструменты, доступные в Интернете, помогут рассчитать точные платежи по кредиту с учетом суммы, процентных ставок и срока кредитования, что даст более четкое представление о потенциальных финансовых обязательствах.

В заключение следует отметить, что пожилые люди, ищущие кредит, должны тщательно оценить каждый вариант, принимая во внимание минимальные суммы платежей, сроки погашения и общие условия, которые соответствуют их финансовым возможностям.

Как найти лучшие процентные ставки по кредитам для пенсионеров

Начните с проверки права на низкопроцентные финансовые продукты. Учитывайте такие факторы, как возраст пенсионера, продолжительность пенсионных выплат и наличие дополнительных источников дохода. Некоторые кредиторы предлагают более выгодные условия для тех, у кого есть стабильный источник средств, например постоянная пенсия. Сравните ставки в разных учреждениях, так как в некоторых из них могут быть более гибкие условия в зависимости от ситуации человека.

Затем узнайте, где можно оформить эти кредиты. Многие банки и финансовые организации предлагают продукты, разработанные специально для пенсионеров, с учетом их специфических потребностей, таких как более низкие ставки или увеличенные сроки погашения. Они могут быть более выгодными, чем те, которые доступны для предпринимателей или других самозанятых лиц. Убедитесь, что учреждение предлагает выгодные условия, например, отсутствие скрытых комиссий или штрафов за досрочное погашение.

Обратите внимание на отсутствие определенных требований, например, необходимости предоставления залога или поручителя. Если вы ищете простой и удобный способ подачи заявки, некоторые финансовые учреждения позволяют подать заявку без посещения отделения. Рассмотрите варианты, предлагающие гибкие графики погашения, которые могут сделать процесс более управляемым. Избегайте продуктов, требующих сложной бумажной волокиты или имеющих ограничения по способам оплаты.

Наконец, имейте в виду, что кредиты для пенсионеров часто предоставляются на определенных условиях. Обратите внимание на процентную ставку, так как даже небольшая разница может существенно повлиять на ситуацию в течение нескольких лет. Прежде чем брать кредит, ознакомьтесь с условиями и узнайте у кредитора о дополнительных расходах. Тщательно сравнив варианты, вы сможете выбрать наиболее выгодное предложение.

Распространенные ошибки, которых следует избегать при получении кредита как пенсионер

Перед подписанием любого договора важно внимательно изучить условия и убедиться, что вы не совершаете критических ошибок, которые могут навредить вашим финансам в дальнейшем.

1. Непонимание условий погашения

Одна из самых распространенных ошибок среди заемщиков — непонимание графика погашения и сопутствующих расходов. Сюда входят скрытые комиссии, изменения процентной ставки и то, как ежемесячные платежи повлияют на ваш бюджет. Всегда уточняйте общую сумму к погашению и убедитесь, что размер платежа соответствует вашему финансовому положению. Не все варианты кредитов структурированы таким образом, чтобы за ними было легко следить, поэтому спрашивайте о любых изменениях в условиях погашения, особенно в случае долгосрочных кредитов.

2. Невозможность сравнить несколько вариантов

Очень важно сравнивать кредитные продукты разных финансовых учреждений. Каждый банк или онлайн-площадка могут предлагать разные процентные ставки, графики погашения и суммы займов. Ошибка, связанная с выбором первого попавшегося предложения, может привести к менее выгодным условиям. Потратьте время на исследование и выберите наиболее подходящее для вас предложение.

- Проверьте, нет ли дополнительных расходов, таких как административные комиссии или штрафы за досрочное погашение.

- Обязательно ознакомьтесь с особыми требованиями каждого поставщика кредита.

3. Игнорирование важности кредитоспособности

Даже будучи пенсионером, ваша кредитная история может существенно повлиять на предлагаемые вам условия. Если у вас есть задержки платежей или низкий кредитный рейтинг, некоторые банки могут предложить более высокие процентные ставки или отклонить вашу заявку. Прежде чем подавать заявку, проверьте свою кредитную историю и исправьте все несоответствия, которые могут негативно повлиять на вашу заявку.

4. Игнорирование необходимости предоставления документов

При обращении за кредитом правильное оформление документов имеет ключевое значение. Например, индивидуальным предпринимателям могут потребоваться дополнительные документы, подтверждающие их доход или стабильность бизнеса. Убедитесь, что вы предоставили все необходимые документы, включая удостоверение личности, справку о доходах и любые другие документы, требуемые кредитной организацией. Если вы не предоставите нужные документы, это может привести к задержке или отказу.

5. Недооценка финансовых трудностей, связанных с дополнительными долгами

Многие заемщики, особенно пенсионеры, могут не в полной мере учитывать, как дополнительный платеж по кредиту может отразиться на их повседневных финансах. Прежде чем соглашаться на кредит, подсчитайте свои текущие расходы и определите, сможете ли вы с комфортом справиться с ежемесячными выплатами наряду с другими финансовыми обязательствами. Если вы не уверены в своих силах, обратитесь за советом к финансовому консультанту, чтобы избежать чрезмерного истощения вашего бюджета.

6. Пренебрежение контролем за условиями кредитования

Всегда следите за тем, чтобы контролировать условия кредитования. Некоторые кредиторы могут вынудить вас согласиться на невыгодные условия, не объяснив их до конца. Убедитесь, что вам понятен полный график погашения кредита и любые штрафы за просрочку или досрочное погашение. Это поможет вам избежать непредвиденных расходов в будущем.

7. Не учитывать будущие изменения в доходах

В будущем, если ваше материальное положение изменится (например, в результате корректировки пенсии или потери дохода), существующий кредит может стать непосильной ношей. Всегда принимайте во внимание возможные изменения в вашем финансовом положении, когда решаете, какую сумму вы можете позволить себе взять в кредит. Это поможет вам избежать трудностей в период погашения кредита.

8. Ориентация только на насущные потребности

Выбирая кредит, учитывайте не только свои сиюминутные финансовые потребности. Подумайте о долгосрочных последствиях кредита, в том числе о том, как его погашение повлияет на ваш бюджет с течением времени. Сосредоточенность исключительно на краткосрочной перспективе может привести к повышению процентных ставок или сложным условиям погашения в будущем.

Избежав этих распространенных ошибок, вы сможете убедиться, что получение кредита — это приемлемое и выгодное решение для вашего финансового благополучия.

Как вести переговоры об условиях кредитования и обеспечить лучшие условия для пенсионеров

Прежде чем приступать к обсуждению, необходимо понять свое финансовое положение. Обязательно изучите источники дохода, включая пенсионные выплаты, и получите четкое представление о своих возможностях по погашению кредита. Это поможет договориться об условиях, которые будут соответствовать вашей ситуации и не перегружать ваш бюджет.

Обращаясь к кредитору, будьте готовы предложить первый взнос или более крупный первоначальный взнос. Это уменьшит общую сумму кредита и сделает его более приемлемым. Кроме того, кредиторы могут предложить более выгодные ставки, если вы продемонстрируете надежный план погашения кредита.

Также важно поинтересоваться гибким графиком погашения. Некоторые финансовые учреждения могут предложить регулируемые условия в зависимости от вашего ежемесячного дохода, особенно если вы получаете регулярные пенсионные выплаты. Цель состоит в том, чтобы привести платежи по кредиту в соответствие с вашим ежемесячным денежным потоком, чтобы избежать штрафов за просрочку или дефолта.

Запросите подробную информацию о процентной ставке по кредиту, дополнительных комиссиях и штрафах за досрочное погашение. Четкое понимание общей стоимости кредита позволит вам впоследствии не быть застигнутым врасплох. Если кредитор предлагает несколько вариантов, сравните их, чтобы найти наиболее доступный.

Кроме того, узнайте, можно ли перевести кредит на члена семьи в случае непредвиденных обстоятельств. Если вы предвидите финансовые трудности в будущем, будет полезно изучить эту возможность, прежде чем соглашаться на условия.

И наконец, убедитесь, что все соглашения оформлены надлежащим образом. Внимательно изучите условия перед подписанием и не стесняйтесь просить разъяснений. Если вы не уверены в некоторых условиях, обратитесь за советом к финансовому консультанту или юристу, чтобы принять взвешенное решение.