- Что это значит

- Как отразить доходы

- Пример

- Новые коды доходов

- Нужно будет удерживать НДФЛ с аванса по зарплате.

- Новые сроки уплаты и ежемесячные уведомления.

- Снимут запрет на уплату НДФЛ за счет средств налогового агента.

- Новая форма 6-НДФЛ

- В 6-НДФЛ нужно будет указывать новые коды доходов и вычетов.

- Новая форма декларации 3-НДФЛ с 2026 года.

- НДФЛ 15 % будем считать с совокупной налоговой базы.

- Установлены коды доходов, вычетов и выплат для АУСН.

- Изменится состав регистра по НДФЛ.

- 1 января 2026 года утрачивает силу норма, согласно которой датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен данный доход. С 2026 года датой получения дохода в виде оплаты труда будет считаться фактический день выплаты такого дохода (перечисления на счёт, указанный работником).

- Кроме того, с той же даты меняются правила уплаты НДФЛ. А именно: суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца следует перечислять не позднее 28-го числа текущего месяца.

Что это значит

Допустим, работнику выплатили декабрьскую зарплату (т. е., один налоговый период) в январе следующего календарного года (другой налоговый период). Его доход, соответственно, относится к тому самому другому налоговому периоду.

А уплатить НДФЛ, исчисленный и удержанный за период 1-22 января будет нужно не позднее 28 января 2026 года. НДФЛ за период 23-31 декабря уплачивается не позднее последнего рабочего дня календарного года.

Расчёт 6-НДФЛ за 1-й квартал 2026 года необходимо будет сдавать по форме в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881@ с учётом изменений.

Итак, сотрудник получил декабрьскую зарплату и оплату отпуска за январь 10 января. Этот доход уже относится к налоговому периоду 2026 года. И НДФЛ с этого дохода нужно перечислить в бюджет не позднее 30 января 2026 года (т. к. 28 января 2026 года – суббота).

Как отразить доходы

- в разделах 1 и 2 расчета 6-НДФЛ за 1-й квартал 2026 года;

- в справках о доходах и суммах налога физического лица за 2026 год.

Но эти доходы НЕ отражаются в расчёте 6-НДФЛ за 2022 год!

Этот порядок важно учитывать и в случаях, если зарплата за месяц выплачивается в разные отчётные кварталы.

Пример

Сотрудник был принят на работу 1 марта 2026 года. Его зарплата – 200 000 рублей в месяц. У сотрудника есть ребенок 8 лет.

Зарплата за первую половину марта 2026 года (100 000 рублей) выплачивается 17.03.2026 года (в 1 квартале) и в справке о доходах и суммах налога физлица за 2026 год указывается месяц «03», а за вторую половину марта (100 000 руб.) выплачивается 03.04.2026 года (во 2 квартале) и в той же справке указывается месяц «04».

При этом стандартный налоговый вычет на ребёнка в размере 1 400 рублей предоставляется работнику за март и за апрель 2026 года соответственно.

- за первую половину марта 2026 года – не позднее 28 марта 2026 года;

- за вторую половину марта – не позднее 28 апреля 2026.

- зарплата за первую половину марта 2026 года, выплаченная 17.03.2026, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за I квартал 2026 года;

- зарплата за вторую половину марта 2026 года, выплаченная 03.04.2026, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2026 года.

Сдавайте через «Такском» электронную отчётность в ФНС, ФСС, ПФР, Росстат и другие госорганы.

✔ Удалённое подключение.

✔ Простой и удобный интерфейс.

✔ Техподдержка 24/7.

✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе.

✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах.

✔ Социальный электронный документооборот с ФСС (СЭДО).

✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

*Актуальные формы появятся в сервисах для отчётности к нужному отчётному периоду.

Новые коды доходов

Проценты, полученные по долговому обязательству любого типа, кроме указанных по коду 1011

Доходы, полученные от операций с цифровыми финансовыми активами

Доходы, полученные по договору об опеке или попечительстве на возмездных условиях (договору о приемной или о патронатной семье)

Доходы в виде компенсаций от госорганов и общественных объединений за время исполнения государственных или иных обязанностей

Нужно будет удерживать НДФЛ с аванса по зарплате.

Сейчас действует особый порядок уплаты НДФЛ с зарплаты. Днем получения дохода является последний день месяца, за который начислен заработок. До окончания месяца доход не считается полученным.

Поэтому при выплате аванса НДФЛ не исчисляется и не удерживается. А произвести удержание и уплату налога в бюджет работодатель — налоговый агент должен при окончательном расчете за месяц. Такие правила установлены п.

2 ст. 223 НК РФ.

Законом от 14.07.2022 № 263-ФЗ с 2026 года эту норму отменяют. Датой дохода для зарплаты будет являться день её выплаты. Соответственно, и удерживать налог нужно будет при каждой выплате денег работнику, в т. ч. при выплате аванса.

Например, сроки выплаты аванса за январь — 25.01.2026, зарплаты — 10.02.2026. Удержать НДФЛ нужно и с первой части зарплаты (25 января) и со второй (10 февраля).

Новые сроки уплаты и ежемесячные уведомления.

- последний рабочий день года — для налога, удержанного с 23 по 31 декабря;

- 28 января — для налога, удержанного с 1 по 22 января.

- каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего;

- не позднее 25 января — о налоге, удержанном с 1 по 22 января;

- не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря.

Форма уведомления об исчисленном налоге утверждена Приказом ФНС от 02.03.2022 № ЕД-7-8/178@ (КНД 1110355). Но ее налоговики собираются скоро обновить — уже подготовлен проект приказа. Планируется, что будет удалена строка, где указывается срок уплаты налога, зато добавят две новые строчки: для кода отчетного (налогового) периода и для отчетного года.

И еще хотят утвердить порядок заполнения уведомления.

Снимут запрет на уплату НДФЛ за счет средств налогового агента.

С 2026 года отменяется положение п. 9 ст. 226 НК РФ, которое запрещает платить НДФЛ налоговым агентам за свой счет. Значит, перечислять средства на ЕНС в счет предстоящей уплаты НДФЛ можно будет до удержания налога у налогоплательщика.

Подробнее об уплате налогов посредством ЕНП с 2026 года читайте в статье » Плюсы и минусы единого налогового платежа (ЕНП) с 2026 года «.

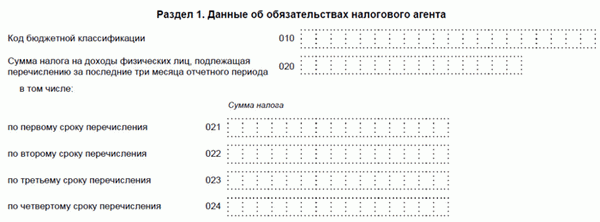

Новая форма 6-НДФЛ

В настоящее время форма 6-НДФЛ содержит разделы 1 и 2. В разделе 1 отражаются суммы налога по срокам уплаты в течение отчетного квартала.

В новой форме раздел 1 будет содержать 4 строки 021, 022, 023 и 024 для отражения сумм налога по срокам уплаты.

Соответствующие изменения в форму расчета, порядок заполнения и электронный формат внесены приказом ФНС от 29.09.22 № ЕД-7-11/881@.

- строка 021 — за период с 1 по 22 января;

- строка 022 — за период с 23 января по 22 февраля;

- строка 023 — за период с 23 февраля по 22 марта.

Строка 024 будет служить для заполнения в 6-НДФЛ за год суммы платежа за период с 23 по 31 декабря. Она заполняется только в годовой форме, во всех предыдущих кварталах остается пустой.

В строке 020 будет отражаться суммарный показатель НДФЛ к перечислению за 3 месяца отчетного периода.

В Раздел 1 будут включаться суммы, подлежащие уплате в течение отчетного квартала.

В Раздел 2 добавлена строка 161, в которой нужно будет указывать сумму налога к перечислению за последние три месяца отчетного периода. В остальном его содержание не изменилось, и он по-прежнему отражает расчет налога нарастающим итогом с начала года.

Более подробно даты удержания и уплаты НДФЛ рассмотрим на примере.

В 6-НДФЛ нужно будет указывать новые коды доходов и вычетов.

В справках к форме 6-НДФЛ надо будет указывать новые коды доходов и вычетов по НДФЛ. Внесли коды для сделок с цифровыми финансовыми активами, коды для социального налогового вычета.

Проект поправок в приказ с кодами опубликован на федеральном портале.

- 2540 — доход в натуральной форме в виде цифровых финансовых активов или цифровых прав, включающих одновременно ЦФА и утилитарные цифровые права;

- 2650 — матвыгода от приобретения ЦФА у взаимозависимых лиц;

- 3032 —выплата в денежной форме, связанные с выкупом ЦФА;

- 3100 — доходы по договору о приемной семье, договору о патронатной семье;

- 3110 — компенсации от госорганов и общественных объединений за время исполнения государственных или иных обязанностей.

- 290 — расходы по приобретению ЦФА;

- 330 — взносы в НПФ;

- 332 — взносы на добровольное страхование жизни.

Новая форма декларации 3-НДФЛ с 2026 года.

Минюст зарегистрировал приказ ФНС от 29.09.22 № ЕД-7-11/880@ которым внесены изменения в форму декларации 3-НДФЛ, порядок ее заполнения и электронных формат. Обновленный бланк необходимо использовать при составлении отчетности за 2022 год.

Напомним, что действующая форма 3-НДФЛ утверждена приказом ФНС от 15.10.21 № ЕД-7-11/903@. Комментируемым приказом в эту форму вносятся следующие изменения:

1. Приложение раздела 1 декларации будет содержать один бланк — «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета». Заявление используется при возврате излишне уплаченного НДФЛ.

Сейчас в разделе 1 декларации есть бланки заявления о зачете и заявления о возврате суммы излишне уплаченного НДФЛ.

2. В раздел 2 декларации добавлена строка 2.10 «Сумма налога возвращенная (зачтенная) в связи с применением вычета в упрощенном порядке».

3. В новой редакции изложены приложение 4 «Расчет сумм доходов, не подлежащих налогообложению» и приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» раздела 2.

4. Листам налоговой декларации присвоены новые штрих-коды.

Сдать 3-НДФЛ должны индивидуальные предприниматели на ОСНО, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица. Также отчитаться по форме 3-НДФЛ необходимо, если в течение года гражданин продал недвижимость, которая была в его собственности меньше минимального срока владения, получил в дар недвижимость не от близких родственников, выиграл в лотерею, сдавал имущество в аренду, получал доход от зарубежных источников и в других случаях. При этом напомним, что, если доход от продажи недвижимости не превысил 1 млн руб., сдавать 3-НДФЛ не надо.

Форма 3-НДФЛ сдается в инспекцию по месту учета, либо в МФЦ. Есть еще один вариант: заполнить декларацию онлайн при помощи программы «Декларация» или в личном кабинете налогоплательщика.

НДФЛ 15 % будем считать с совокупной налоговой базы.

С 2026 года НДФЛ по прогрессивной шкале исчисляется из совокупности налоговых баз. Сейчас ставка 15 % применяется к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Пример. Александр за 2026 год получил зарплату 4 млн рублей и выиграл в лотерею 2 млн рублей. Рассчитаем сумму дохода, к которому будет применяться ставка 15 %.

Совокупная налоговая база в нашем примере равна 6 млн рублей (4 млн рублей + 2 млн рублей). Установленный законом предел, свыше которого применяется ставка 15 %, — 5 млн рублей. Поэтому по повышенной ставке в 2026 году будем считать НДФЛ с 1 млн рублей (6 млн рублей — 5 млн рублей).

А вот если бы доход был получен в 2022 году, ставка 15 % не применялась бы, т. к. каждая налоговая база в этом примере не превышает 5 млн рублей.

Установлены коды доходов, вычетов и выплат для АУСН.

Компании и ИП на АУСН не обязаны сами считать НДФЛ, однако они все равно исполняют обязанности налоговых агентов. Рассчитывает НДФЛ за них уполномоченный банк, но для этого ему необходимо передать сведения по сотрудникам.

- видов доходов;

- видов вычетов;

- выплат, освобождаемых от взносов.

Эти коды необходимо указывать при передаче сведений в банк.

Изменится состав регистра по НДФЛ.

Налоговые агенты самостоятельно разрабатывают форму регистра по НДФЛ. Но есть ряд обязательных требований — они установлены п. 1 ст. 230 НК РФ.

Сейчас регистр по НДФЛ должен содержать в том числе дату перечисления налога в бюджет и реквизиты соответствующей платежки. С 2026 года этих сведений в регистрах не будет, так как их исключили из п. 1 ст. 230 НК РФ в ред. 263-ФЗ.