Права и обязанности налогоплательщиков изложены в Налоговом кодексе РФ в статье 21 и 23.

Основные права налогоплательщиков (кратко) следующие:

1) получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах

2) получать от Министерства финансов РФ письменные разъяснения по вопросам применения законодательства о налогах и сборах

3) использовать налоговые льготы

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах

7) представлять налоговым органам пояснения по исчислению и уплате налогов

присутствовать при проведении выездной налоговой проверки;

присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки, решений налоговых органов, налоговых уведомлений и требований об уплате налогов

10) требовать от должностных лиц налоговых органов соблюдения законодательства о налогах

11) не выполнять неправомерные акты и требования налоговых органов

12) обжаловать акты налоговых органов и действия (бездействие) их должностных лиц

13) на соблюдение и сохранение налоговой тайны

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц

15) на участие в процессе рассмотрения материалов налоговой проверки

Основные обязанности налогоплательщиков (кратко):

1) уплачивать законно установленные налоги

2) встать на учет в налоговых органах

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения

4) представлять налоговые декларации

5) представлять в налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций

6) представлять в налоговые органы документы, необходимые для исчисления и уплаты налогов

7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов

в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета

9) нести иные обязанности, предусмотренные законодательством о налогах и сборах.

10) налогоплательщики — физические лица по налогам обязаны сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения, в налоговый орган по своему выбору в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими.

Что следует выучить по теме, чтобы сдать ЕГЭ?

В заданиях ЕГЭ встречается требование написать только три права или обязанности налогоплательщиков. Кроме того, существует план по теме «Права и обязанности налогоплательщиков». Следовательно, необходимо не просто знать, но хорошо запомнить, как минимум, три права налогоплательщика и три обязанности налогоплательщика.

Самые легкие и одновременно важные следующие права и обязанности.

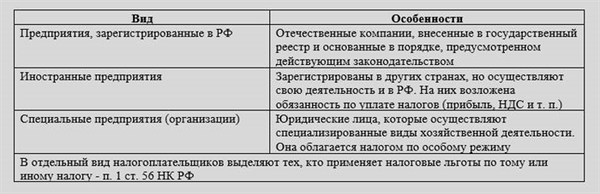

Налогоплательщики и их категории

Отношения по поводу регулирования и уплаты налогов регулируются действующим законодательством. Возникают они между налогоплательщиком, термин обозначает субъект правоотношения, и законодательно установленным налогом и сбором по поводу его уплаты. В этом случае налог или сбор является объектом.

Законодательством на субъект возложена обязанность уплаты платежей в бюджет (налоги, сборы, взносы в страховые фонды). Действующее определение налогоплательщика приведено в НК (статья 19 глава 3).

Еще одно правило оговорено в абз. 2 и 3 ст. 19 НК. Обязанности по уплате налогов распространяются:

- на обособленные подразделения (филиалы) российских юрлиц;

- иностранные структуры без образования юрлица, если это предусмотрено НК.

Понятие «физические лица» для целей налогообложения, кто такой налогоплательщик и кто является им из граждан, раскрыто в ст. 11 НК. Плательщики-физлица делятся на две отдельные группы:

- граждане РФ, других государств, лица без гражданства, не зарегистрированные как индивидуальные предприниматели;

- имеющие статус предпринимателя (самозанятого).

Юридические лица — субъекты обсуждаемых отношений, представлены различными организациями.

Обязанность внести налог возникает, когда есть объект налогообложения. Нет объекта, нет и оснований, обязанности для уплаты и права ее требовать. Например, для НДФЛ объектом налогообложения признается полученный доход физлица (абз.

1 ст. 209 НК). Доходом, в соответствии со ст.

41 НК, признается экономическая выгода в денежной или натуральной форме, но только та, которая оценивается и определяется по правилам гл. 23 НК (ст. 41 НК).

Еще несколько общих правил:

- виды и размер налогов устанавливается законодательными актами государства (ст. 12 НК);

- налогоплательщик самостоятельно исполняет обязанность по уплате налогов и делает это из собственных средств (ст. 45 НК);

- в правоотношениях плательщик участвует и через представителя. Полномочия подтверждаются документально (п.3 ст. 26 НК РФ).

Примеры налогоплательщиков

Есть особые группы субъектов обсуждаемых отношений:

- использующие специальные режимы налогообложения (УСН, патент, НПД и др.) (ст. 18 НК);

- осуществляющие особые виды хозяйственной деятельности налогоплательщики-организации, применяющие спецналоги.

К последним относятся, например, сельхозпредприятия и агрокомпании на ЕСХН (гл. 26.1 НК), компании по добыче полезных ископаемых (гл. 25.4 и 26), компании, предоставляющие услуги в сфере игорного бизнеса (гл. 29 НК), и др.

Исполнение обязательств перед бюджетами и фондами, эффективная реализация правовых отношений предполагают наличие у налогоплательщиков системы прав и обязанностей, обеспеченных ответственностью фискальных органов.

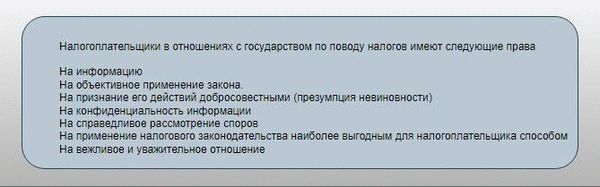

Права плательщиков

Права субъектов обсуждаемых отношений определяются содержанием понятия налогоплательщика и перечислены в статье 21 НК РФ. Условно права делятся на три группы:

- обеспечивающие надлежащее исполнение обязанностей по уплате налогов;

- формирующие условия для учета экономических интересов субъекта отношений по уплате налогов;

- процессуальные права плательщика.

Перечисленные права обеспечиваются соответствующими обязанностями должностных лиц ФНС и иных уполномоченных органов (п. 2 ст. 22 НК РФ).

Для защиты интересов субъекты-плательщики наделены полномочиями:

- самостоятельно либо через уполномоченное лицо представлять и защищать свои интересы;

- участвовать в проверках соблюдения законодательства о налогах и сборах;

- получать от фискальных органов копии актов и решений, уведомления и требования;

- обжаловать все решения подразделений ФНС, их действия (бездействие);

- требовать сохранения всех видов тайны;

- предъявлять ФНС иски на возмещение убытков, причиненных незаконными действиями и актами должностных лиц ведомства;

- иные права, регулируемые НК или НПА о налогах.

Популярно все права и возможности налогоплательщика в отношениях с государством описываются следующим перечнем, в терминологии гражданских прав:

Обязанности налогоплательщиков

Круг обязанностей плательщиков налогов регламентирован в статье 23 НК. Специалисты по налоговому праву и учетные работники используют условное деление приведенных в статье обязанностей на основные и факультативные. Последние имеют операционный характер, «обслуживают» исполнение основных обязанностей.

Теперь о том, что обязаны делать налогоплательщики, — основное:

- выполнять обязательства по налогам в установленном порядке, в полном объеме и своевременно;

- вести (если то установлено НК) специальный учет доходов (расходов) и объектов налогообложения;

- формировать декларации об обязательствах перед бюджетами и подавать необходимые сведения;

- выполнять обоснованные требования фискальных органов об устранении допущенных нарушений.

Список факультативных обязанностей следующий:

- постановка на учет в органах ФНС;

- информирование ФНС о существенных изменениях;

- предоставление налоговикам и по их запросу документации по обоснованию начислений;

- неоказание препятствий законной служебной деятельности представителей ведомства;

- хранение данных бухгалтерского и налогового учетов, других документальных доказательств в течение 5 лет;

- исполнение иных обязанностей, связанных с фискальными отношениями.

Справка. Организации предоставляют в ИФНС годовую отчетность. Адвокаты, нотариусы и ИП — книгу учета доходов и расходов, хозяйственных операций, но только по запросу (пп. 5 п. 1 ст. 23 НК).

Кроме вышеназванного, все ИП и юрлица по месту учета сообщают о следующих событиях (п. 2 ст. 23 НК):

- участии в российских организациях (кроме долей в ООО и хозяйственных товариществах), если доля прямого участия превышает 10%;

- открытии обособленных подразделений (кроме филиалов и представительств);

- изменениях в сведениях, о подразделениях, через которые прекращается деятельность организации.