Процесс автоматизации бухгалтерского учета на базе 1С в части настройки составления Книги нужно начинать с проверки настроек налогов и отчетов в главном меню.

Рис.1 Проверка настроек налогов и отчетов в главном меню

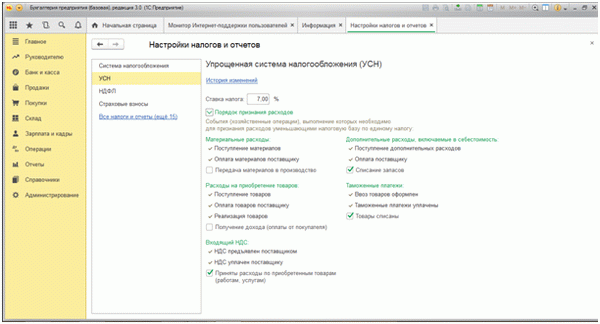

Далее переходим в раздел «УСН»-«Порядок признания доходов и расходов».

Рис.2 Порядок признания доходов и расходов

Если вы обнаружили, что какие-либо расходы или доходы не отражаются в КУДиР, проблему нужно искать именно в этом разделе.

Проверить настройки налогов и отчетов можно также иным способом, пройдя через меню «Главное», затем «Учетная политика».

Рис.3 Учетная политика

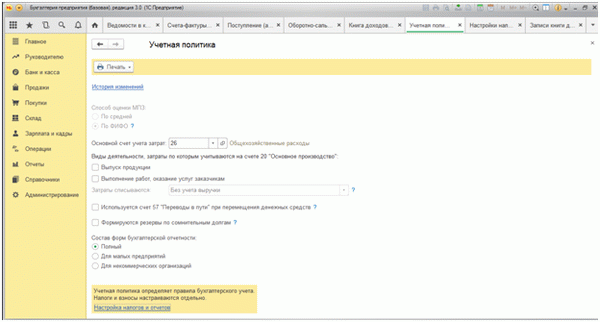

Далее нажать ссылку «Настройка налогов и отчетов».

Рис.4 Настройка налогов и отчетов

Мы попадаем в меню «Настройки налогов и отчетов».

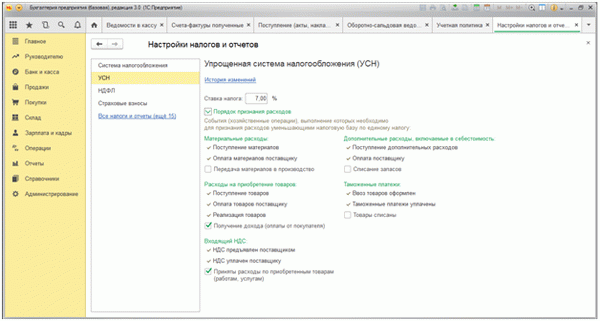

Рис.5 Меню Настройки налогов и отчетов

Здесь необходимо обратить внимание, что имеется ряд настроек, которые невозможно редактировать в силу требований действующего законодательства. Вместе с тем имеется возможность внесения некоторых правок в установленную политику, в частности – в «Передачу материалов в производство» в разделе «Материальные расходы». Также можно проставить галочку в получении дохода (оплаты от покупателя) в разделе «Расходы на приобретение товара».

В разделе «Входящий НДС» имеется возможность принятия расходов по приобретенным товарам, работам, услугам. По усмотрению налогоплательщика устанавливается включение в формирование КУДиР расходов на списания товаров (раздел «Таможенные платежи») или запасов (раздел «Дополнительные расходы, включаемые в себестоимость»).

Ручное внесение изменений в КУДиР

Например, при визуальном контроле КУДиР обнаружено, что по каким-то причинам расход, признаваемый в налоговом учете, не попал в графу «В том числе расходы учитываемые при исчислении налоговой базы».

Рис.15 В том числе расходы учитываемые при исчислении налоговой базы

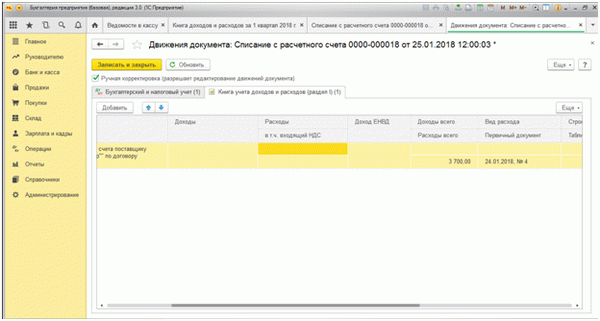

Двойным нажатием по данной строке открываем первичный документ.

Рис.16 Первичный документ

Наводим курсор на четвертую кнопочку в панели, всплывает примечание «Показать проводки и другие движения документа», при нажатии на которое открывается движение документа в бухгалтерском и в налоговом учете.

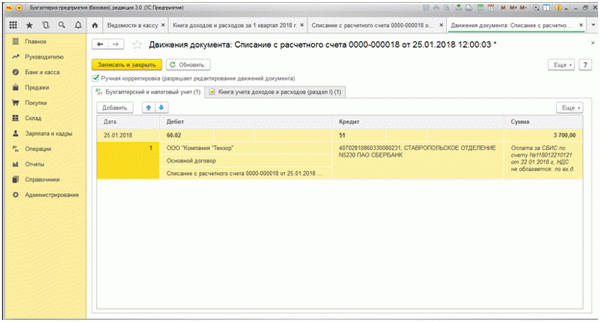

Рис.17 Показать проводки и другие движения документа

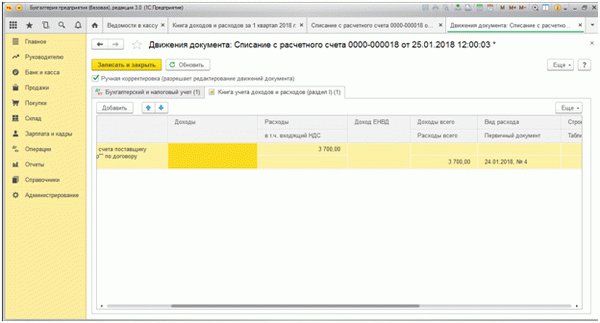

Переходим в раздел «Книга учета доходов и расходов (раздел 1)».

Рис.18 Книга учета доходов и расходов

В верхней части документа устанавливаем флажок «Ручная корректировка (разрешает редактирование движений документа)». После чего можно проставить сумму документа в графе «Расходы».

Рис.19 Ручная корректировка

Сохранить внесенные изменения, провести и закрыть документ.

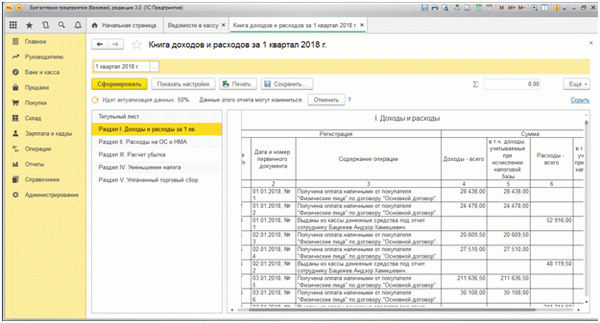

В меню КУДиР заново нажимаем кнопку «Сформировать». Программа попросит актуализировать сведения, так как были внесены изменения.

Рис.20 Актуализировать сведения

При последующем формировании КУДиР мы видим, что расходы отражены в обоих колонках – как в бухгалтерском, так и в налоговом учете.

Рис.21 Расходы отражены в обоих колонках

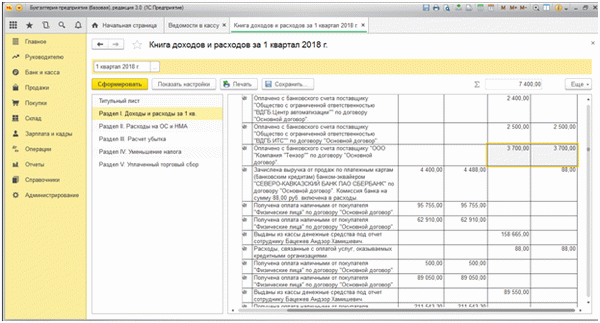

Существует также иной способ ручного внесения изменений в КУДиР. Для этого необходимо в меню «Операции» выбрать раздел «Записи книги доходов и расходов УСН».

Рис.22 Записи книги доходов и расходов УСН

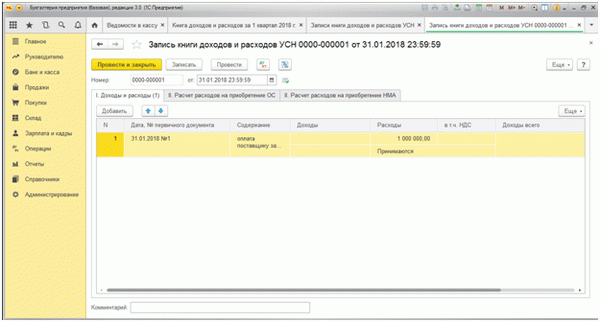

В открывшемся окне сформируем произвольный документ на сумму внесения необходимых корректировок, в нашем примере – 1,0 млн. рублей поставщику за поставленные товары.

Рис.23 Сформируем произвольный документ

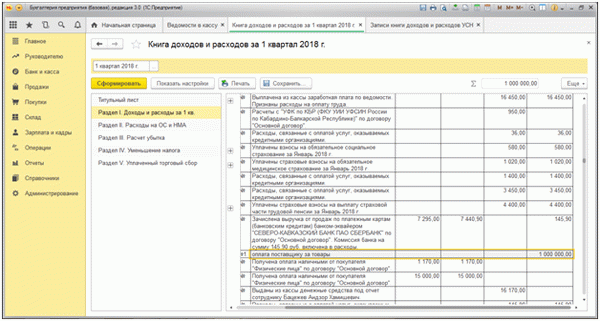

После проведения данного документа, переходим к формированию КУДиР и видим строку с нашей корректировкой.

Рис.24 Строка с нашей корректировкой

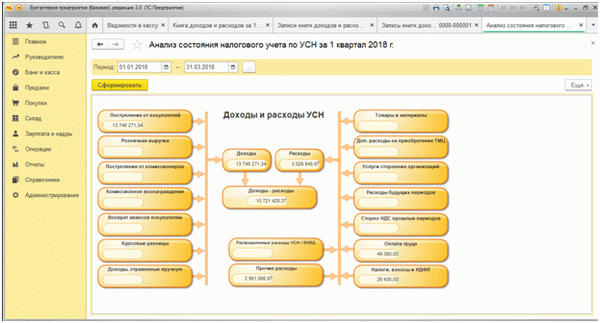

Анализ состояния учета

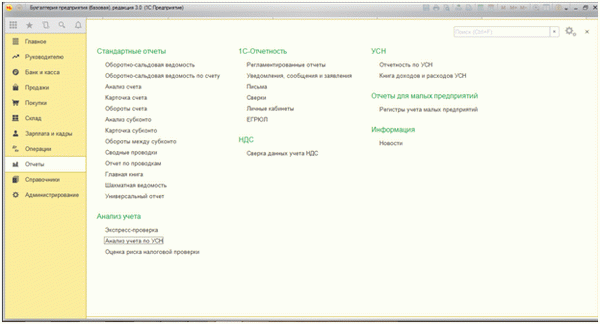

Готовая Книга учета доходов и расходов в 1С анализируется в меню «Отчеты», далее – «Анализ учета по УСН».

Рис.25 Анализ учета по УСН

В открывшемся окне выбираем период, который подлежит анализу, и нажимаем кнопку «Сформировать».

Рис.26 Период, который подлежит анализу

В виде блочной схемы на экран выводятся различные статьи доходов и расходов. Кликнув на каждую ячейку можно увидеть список первичных документов, включенных в нее. Данная функция успешно реализуется в управленческом учете.

Осуществление учета в программе 1С исключает ошибки, трактуемые контролирующими органами как грубое нарушение требований бухучета и отчетности. Программа направлена на максимальный контроль работы бухгалтерской службы и отдельных ее звеньев, но если у вас остались вопросы, обратитесь к нашим специалистам по сопровождению 1С, мы с радостью вам поможем.

Книга и обязанности

Форма для каждого своя

К нигу учета доходов и расходов обязаны вести индивидуальные предприниматели, применяющие упрощенную систему налогообложения и УСН на патенте 1 (ст. 346.24 и 346.5 НК РФ). При этом приказом Минфина России от 31.12.2008 г.

№ 154н утверждены две формы такой Книги: первая предусмотрена для налогоплательщиков, применяющих обычную упрощенную систему, вторая — для предпринимателей, выбравших патентную «упрощенку». Этим же нормативным актом утвержден и Порядок заполнения соответствующих Книг учета (далее — Порядок заполнения).

На основе данных такой Книги заполняется налоговая декларация по УСН.

Перечислим основные требования по составлению Книги учета:

- отражаются все доходы и расходы за отчетный (налоговый) период, учитываемые при исчислении единого налога;

- операции указываются в хронологическом порядке (дата операции определяется по данным первичных документов);

- каждая операция занимает отдельную строку;

- подчистки и помарки не допускаются.

Оформлять учетные документы необходимо в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно после ее окончания. Об этом сказано в письме Минфина России от 21.06.2007 г. № 03-11-05/135.

На каждый календарный год заводится новая Книга учета. Ее можно вести как в электронном виде, так и на бумаге. Перейти с бумажной формы ведения Книги учета на электронную можно как с начала года, так и в течение налогового периода, например, по окончании I квартала (письмо Минфина России от 16.01.2007 г. № 03-11-05/4).

Также обратите внимание, что если предприниматель не вел деятельности в течение года, по его окончании он должен подать «нулевую» декларацию по форме № 3-НДФЛ, а в следующем году оформить новую Книгу учета доходов и расходов (письмо УФНС России по г. Москве от 16.12.2004 г. № 27-08/81075).

Нужно ли заверять в налоговой инспекции?

Налоговый кодекс передает Минфину России полномочия на утверждение формы и порядка заполнения Книги учета доходов и расходов (ст. 346.24 НК РФ). Выполняя это предписание, финансовое ведомство установило, что книга должна ежегодно в определенный срок направляться в налоговый орган и заверяться его представителем (п.

1.5 Порядка заполнения Книги учета доходов и расходов, утв. приказом Минфина России от 31.12.2008 г. № 154н).

При этом чиновники считают, что несвоевременное заверение книги равносильно несвоевременной подаче документов, необходимых для проведения налогового контроля, что наказывается штрафом в размере 50 рублей за каждый непредставленный документ (ст. 126 НК РФ).

Так, согласно позиции Минфина, если предприниматель заполняет Книгу учета в печатном виде, ее сначала нужно завизировать в налоговой инспекции. Для этого оформляется титульный лист книги, документ прошнуровывается и пронумеровывается. На последней странице указывается количество страниц и ставится подпись предпринимателя.

Доказательством того, что книга завизирована, будет подпись сотрудника инспекции и печать налоговой. Если Книга учета закончилась до окончания налогового периода, предпринимателю придется завести новый документ и так же заверить его в налоговой инспекции.

Распечатку же электронного варианта Книги необходимо представить в инспекцию не позднее последнего дня сдачи налоговой декларации. Напомним, что в предыдущем приказе Минфина России от 30.12.2005 г. № 167н на аналогичную тему только говорилось, что электронная Книга учета заверяется после завершения налогового периода.

А когда именно: через месяц, два, полгода — не уточнялось.

Предприниматели отчитываются за налоговый период до 30 апреля следующего года включительно (ст. 346.23 НК РФ).

Однако Налоговый кодекс не содержит каких-либо требований по подаче книги в налоговый орган. Поэтому о сроках ее сдачи и соответствующем заверении не должно идти речи. Аналогичная позиция изложена в письме ФНС России от 03.02.2010 г.

№ ШС-22-3/84@. Главные налоговики считают, что указанные книги заверяются только по просьбе налогоплательщиков, а инспекторы не вправе этого требовать. Соответственно, нельзя наказать компанию на УСН ни за опоздание с заверением книги, ни за ее ежегодное непредставление.

Единственная реальная опасность — неотчитавшийся «упрощенец» станет кандидатом на проведение налоговой проверки.

Правда, ВАС РФ придерживается мнения, что требование п. 1.5 Порядка представлять данные книги для заверения в инспекцию нормам Налогового кодекса не противоречит (определение от 22.12.2009 г. № ВАС-13965/09).

Минфин вправе не только утверждать форму и порядок заполнения книги учета доходов и расходов, но и порядок ее заверения в налоговом органе. К такому выводу ВАС РФ пришел в решении от 11.09.2009 г. № 9513/09.

По мнению суда, книга учета является не только документом налогового учета, но и заменяет для упрощенцев необходимость ведения бухгалтерского учета. Принимая положения о заверении книги, Минфин тем самым определил ее форму и порядок заполнения, то есть действовал в соответствии со статьей 346.24 Налогового кодекса. Порядок заверения книги в данном случае следует отнести к ее форме, поскольку форма включает способ существования содержания, неотделимый от него и служащий его выражением (решение ВАС РФ от 26.01.2009 г.

№ 16758/08).

Таким образом, решение, заверять или нет книгу учета в налоговой инспекции, предпринимателю придется принимать самостоятельно. Но при этом не стоит забывать, что чиновники имеют склонность менять свое мнение.

Как исправить ошибки

Если предприниматель обнаружил ошибку в Книге учета в прошлом налоговом периоде, в нее нужно внести исправления. Дело в том, что правила внесения исправлений в Книгу учета не зависят от того, в каком периоде возникла ошибка (в прошлом или текущем). Об этом сказано в письме УФНС России по г. Москве от 28.11.2005 г. № 18-11/3/87288.

Исправления можно внести несколькими способами:

- перечеркнуть неверное значение показателя и вписать правильное;

- провести дополнительную операцию (например, если сумма по операции занижена);

- метод «красное» сторно (отражается аналогичная операция со знаком «минус»).

Все исправления должны быть обоснованы. Рядом с исправленной записью ставится дата корректировки и подпись предпринимателя.

Порядок заполнения…

…при обычной УСН

Рассмотрим порядок заполнения Книги учета предпринимателями, которые применяет традиционную «упрощенку».

Раздел I

Раздел I состоит из 4 таблиц, в которых отражают доходы и расходы за каждый квартал.

На титульном листе не нужно указывать дату и номер уведомления о возможности применять упрощенную систему.

В графе 1 записывается порядковый номер, в графе 2 — дата и номер первичного документа, на основании которого делается запись, в графе 3 — содержание операции, в графах 4 и 5 — доходы и расходы. Как известно, порядок заполнения этого раздела зависит от того, какой объект налогообложения выбрал налогоплательщик. Если предприниматель платит единый налог с доходов, то он помимо первых 3 граф дополнительно отражает показатели в графе 4.

А вот заполнять графу 5 обязаны только упрощенцы с объектом «доходы минус расходы». Однако ее вправе по своему усмотрению заполнять и предприниматели, применяющие «доходную» «упрощенку» (письмо Минфина России от 15.08.2008 г. № 03-11-04/2/118).

В этом случае они отражают в графе 5 расходы, которые связаны с получением доходов, облагаемых в соответствии с УСН. Еще раз повторимся, что это право, а не обязанность.

Итак, в графе 4 отражают доходы, которые учитывают при расчете единого налога. Это выручка от реализации товаров (работ, услуг, имущественных прав) и внереализационные доходы. В графе 4 не учитывают доходы:

- указанные в статье 251 Налогового кодекса;

- облагаемые налогом на прибыль по ставкам 0, 9 и 15 процентов. Это доходы, полученные в виде дивидендов, а также по операциям с отдельными видами долговых обязательств.

Из порядка заполнения раздела I четко следует, как нужно отражать доходы при переходе на УСН с общего режима (метод начисления). В этом случае на дату такого перехода в графе 4 нужно отразить денежные средства, полученные на общем режиме в оплату по договорам, которые будут исполнены уже при работе на спецрежиме. В то же время не учитывают в доходах предоплату, полученную на УСН, если она уже была включена в базу по налогу на прибыль.

Отметим, что аналогичные положения прописаны и в подп. 1, 3 п. 1 ст.

346.25 НК РФ.

В графе 5 отражают расходы, которые уменьшают налоговую базу. Закрытый перечень таких затрат приведен в пункте 1 статьи 346.16 НК РФ.

Справку к разделу следует составлять только при объекте налогообложения «доходы минус расходы» и лишь после окончания налогового периода. В строке 010 отражаются полученные доходы, в строке 020 — учитываемые расходы, в строке 030 — разница между уплаченным минимальным и исчисленным единым налогами за прошлый налоговый период, если налогоплательщик решил уменьшить на нее налоговую базу. Сама налоговая база указывается в строке 040 или 041.

Предприниматель А.С. Корольков применяет УСН с объектом налогообложения «доходы минус расходы». На его расчетный счет 27.01.2010 г. поступило 74 200 руб. за реализованные товары, а 28.01.2009 г. была выдана зарплата за январь, составившая 51 800 руб., и перечислен НДФЛ в размере 6 734 руб. Отразим данные операции в Книге учета доходов и расходов.

Согласно пункту 1 статьи 346.17 НК РФ при упрощенной системе доходы учитываются на дату получения денег и другого имущества. Значит, 27.01.2010 г. в Книге учета следует зафиксировать доходы от реализации: в графе 2 записать дату и номер платежного поручения, в графе 3 — фразу «получены денежные средства за проданные товары», в графе 4 — 74 200 руб.

В соответствии с подп. 6 п. 1 ст.

346.16 и подп. 1 п. 2 ст.

346.17 НК РФ 31.01.2010 г. предприниматель вправе признать расходы на оплату труда вместе с перечисленным НДФЛ. Выделим для них две строки: в первой в графе 2 укажем дату и номер ведомости на заработную плату, в графе 3 — «выдана заработная плата за март», в графе 5 — 51 800 руб.; во второй в том же порядке приведем дату с номером платежного поручения на уплату НДФЛ, фразу «перечислен НДФЛ» и 6 734 руб.

Заполненная часть раздела I приведена в Таблице 1.

Таблица 1. Фрагмент Книги учета доходов и расходов за I квартал

Раздел II

Раздел II для записей расходов на покупку (сооружение, изготовление) основных средств и нематериальных активов заполняется только при объекте налогообложения «доходы минус расходы» (п. 3.1 Порядка).

В графе 1 записывается порядковый номер, в графе 2 — наименование объекта основных средств или нематериальных активов, в графах 3-5 — даты оплаты, сдачи документов на регистрацию и ввода в эксплуатацию (постановки на учет). В графе 6 проставляется первоначальная стоимость имущества, в графе 7 — срок полезного использования, в графе 8 — остаточная стоимость, а в графе 9 — число кварталов налогового периода, в течение которых распоряжались объектом. Графа 10 предназначена для указания доли стоимости объекта, принимаемой в расходы за налоговый период, а графа 11 — доли за каждый квартал налогового периода.

В графах 12 и 13 фиксируются значения поквартальных и годовых расходов. Графа 14 введена для записей расходов на данный объект, учтенных в предыдущие налоговые периоды применения упрощенной системы, а графа 15 — суммы, переносимой на следующие годы. В графе 16 указывается дата реализации или иного выбытия актива.

По объектам, купленным (построенным, изготовленным) при упрощенной системе, графы 7, 8, 14 и 15 не заполняются.

В пункте 3.3 Порядка говорится, что в разделе II можно отражать не только расходы на приобретение, сооружение и изготовление, но и на реконструкцию, достройку, модернизацию и техническое перевооружение основных средств. Такие затраты отражают на последнее число отчетного (налогового) периода в размере уплаченных сумм.

Отметим также, что в графу 6 следует вносить первоначальную стоимость основных средств и нематериальных активов, появившихся у налогоплательщика при упрощенной системе. То есть по объектам, приобретенным (построенным и т.д.) до перехода на УСН, графа 6 не заполняется. Расходы на модернизацию (реконструкцию, достройку, дооборудование или техническое перевооружение) основных средств, приобретенных до перехода на «упрощенку», рекомендуется отражать не в графе 6, а в графе 8.

Иначе говоря, как первоначальную, а не как остаточную стоимость. При этом списывать такие расходы необходимо согласно подпункту 1 пункта 3 статьи 346.16 НК РФ равными долями по кварталам, оставшимся до конца налогового периода.

Раздел III

Раздел III, в котором отражаются убытки, уменьшающие базу по единому налогу, заполняется только при объекте налогообложения «доходы минус расходы». Напомним, что с 2009 года упрощенцы могут учесть всю сумму полученных убытков единовременно без каких-либо ограничений (п. 7 ст.

346.18 НК РФ). Сделать это можно в течение 10 лет, следующих за убыточным годом. Ранее доля списываемого убытка в налоговой базе не могла превышать 30 процентов.

Оставшуюся часть предприниматель мог перенести на следующие налоговые периоды.

В строке 010 указывают общую величину убытков, перенесенных с прошлых периодов, а в строках 020-110 суммы распределяют по годам их появления. По строке 120 отражают налоговую базу, взяв показатель из строки 040 справки к разделу II. По строке 130 приводится сумма, на которую будет уменьшена налоговая база.

По строке 140 следует фиксировать убытки за налоговый период — показатель копируется из строки 041 справки к разделу I. В строку 150 вносят неиспользованную сумму убытков на конец налогового периода, а в строках 160-250 расписывают, когда они возникли.