- Как проверить категорию земли, на которой расположен земельный участок, и виды разрешенного использования?

- Возможно ли строительство жилых домов на землях сельхозназначения?

- Могу ли я построить дом на арендованном участке?

- Строить дом можно только на собственной земле?

- Какие документы потребуются до начала строительства дома?

- В каких ситуациях местная администрация может не разрешить строительство дома?

- Как выбрать подрядчика для строительства дома?

- Как получить льготный кредит на строительство частного дома?

- Какие требования к заемщикам?

- Можно ли воспользоваться «дачной амнистией»?

- Можно ли использовать материнский капитал в качестве первоначального взноса?

- Скидки к базовой ставке

- Сумма кредита

- Срок кредитования

- Ипотека без подтверждения дохода

- Требования к заёмщику

- Требования к недвижимости

- Документы

- Обязательное страхование

- Страхование по желанию

- Хотите аккредитовать свой объект в нашем Банке? Ознакомьтесь с условиями, оставьте заявку, и наш менеджер свяжется с Вами!

- Требования к Строительной организации и объекту комплексного строительства (ОКС)

- Какие льготные программы ипотеки можно взять на строительство дома

- Ипотека на строительство дома своими силами

- Льготная ипотека под 2% на жилье в ДФО

- Сельская ипотека

- Государственная программа ипотеки для семей с детьми

- Льготная ипотека для сотрудников IT-компаний

- Материнский капитал в 2022 году: условия использования

- Выплата для многодетных семей до 450.000 рублей

- Частые вопросы

Не все участки могут быть использованы для индивидуального жилищного строительства. Перед тем, как приступить к возведению дома, необходимо убедиться, что ваш земельный участок отнесен к категории земель населенных пунктов и вид разрешенного использования предусматривает индивидуальное жилищное строительство.

Некогда читать инструкцию? Наши эксперты ответят на любой вопрос об ипотеке на строительство дома по телефону!

Существуют шесть категорий земель, на которых НЕ разрешается строительство индивидуальных жилых домов:

- Земли сельскохозяйственного назначения;

- Земли промышленности;

- Земли особо охраняемых территорий;

- Земли лесного фонда;

- Земли водного фонда;

- Земли запаса.

Если вы планируете построить дом сезонного проживания (без возможности постоянной регистрации), в качестве вида разрешенного использования также подойдут:

- Ведение личного подсобного хозяйства;

- Ведение садоводства.

Как проверить категорию земли, на которой расположен земельный участок, и виды разрешенного использования?

Категорию земельного участка и виды разрешенного использования можно посмотреть в выписке из единого государственного реестра недвижимости на земельный участок или воспользоваться сервисом Росреестра и получить всю информацию на сайте в .

Возможно ли строительство жилых домов на землях сельхозназначения?

Да, с 1 марта 2022 года разрешено строительство жилых домов на землях сельскохозяйственного назначения. Однако построить дом можно только на земельных участках, которые принадлежат крестьянским-фермерским хозяйствам. При этом земельный участок должен использоваться по назначению, то есть для ведения сельскохозяйственной или фермерской деятельности.

Площадь застройки должна быть не более 0,25% от площади земельного участка, при этом на одном участке может быть размещен один дом высотой не более трех этажей и площадью не более 500 кв. м.

Могу ли я построить дом на арендованном участке?

Да, можете. Но все постройки необходимо согласовать с владельцем земли и зафиксировать юридически. Пункты, касающиеся возможности индивидуального жилищного строительства, должны быть указаны в договоре аренды земельного участка.

В данном случае необходимо внимательно подойти к оформлению документов, потому что в случае, если в процессе строительства будут нарушены пункты договора, арендодатель сможет его расторгнуть.

Строить дом можно только на собственной земле?

В зависимости от программ кредитования банка может быть предложен вариант строительства частного дома на собственной земле заемщика или покупки земли также в ипотеку.

Какие документы потребуются до начала строительства дома?

После того как вы разобрались с земельным участком для строительства необходимо пройти процедуру согласования. Если вы планируете построить индивидуальный жилой дом или садовый дом, получать разрешение на строительство не требуется. Но необходимо сделать несколько шагов:

выписку из ЕГРН;

Шаг 2. Ожидать ответа местной администрации. В среднем срок рассмотрения составляет 7 дней. При нахождении земельного участка в границах исторического поселения время рассмотрения может увеличиться до 20 дней;

Шаг 3. После получения от местной администрации уведомления о согласовании строительства индивидуального дома можно приступать к строительству. Сохраните этот документ, потому что он потребуется в дальнейшем. В случае отказа можно устранить замечания и подать уведомление еще раз;

Высота дома должна быть не выше 3 этажей (не более 20 метров). Иные требования по параметрам застройки участка могут содержаться в регламентах территориальной зоны, в границах которых расположен земельный участок.

В каких ситуациях местная администрация может не разрешить строительство дома?

Как правило, проблем с получением разрешения не возникает. Отказ в разрешении может быть направлен в нескольких случаях:

- Категория земель и вид разрешенного использования не предусматривает возможности размещения жилого дома;

- Отсутствуют права на земельный участок;

- Планируемый к строительству дом не соответствует параметрам разрешенного строительства (например, высота превышает 3 этажа или 20 метров);

- Участок расположен на территории, где ограничено строительство (зоны, установленные Росавиацией, Роснедрами или госорганов, отвечающих за сохранение объектов культурного наследия);

- Ошибки в заполнении формы.

Отказали в разрешении на строительство частного дома? Проконсультируйтесь с экспертами ДОМ.РФ о том, что можно предпринять.

Как выбрать подрядчика для строительства дома?

Если строите жилой дом с использованием ипотечного кредита, обратите внимание, что банки часто требуют согласовывать с ними подрядчика, который будет проводить работы. Этот момент следует отдельно обсудить с представителями банка при оформлении ипотеки.

Как получить льготный кредит на строительство частного дома?

После того, как вы спланировали проект дома и получили все необходимые документы, можно подумать о том, чтобы взять кредит на строительство. Ряд банков предлагает специальные программы по кредитованию строительства ИЖС. При выборе банка рекомендуем обратить внимание на ряд льготных ипотечных программ, которые позволяют получить кредит на выгодных условиях:

- «Семейная ипотека». С помощью данной программы можно получить льготный кредит на индивидуальное жилищное строительство по ставке до 6%.

- «Сельская ипотека» позволяет получить кредит на строительство частного дома на собственном участке по ставке ниже 3%.

- «Дальневосточная ипотека» поможет молодым семьям, участникам программ Дальневосточный гектар и повышения мобильности трудовых ресурсов, а также работникам медицинских и образовательных организаций на территории ДФО построить дом с привлечением льготного кредита по ставке ниже 2%; Льготная ипотека 7%» позволяет любому гражданину получить льготный кредит на строительство дома, в том числе самостоятельно без привлечения подрядной организации.

Подберем льготную программу индивидуально для вас!

Какие требования к заемщикам?

Каждый банк может предъявлять собственные требования к заемщику при оформлении ипотеки на покупку жилья. В частности, они могут устанавливать собственные ограничения по возрасту, а также к сумме первоначального взноса и размеру залога.

Оформить кредит на строительство дома можно также с использованием одной из федеральных льготных ипотечных программ.

Можно ли воспользоваться «дачной амнистией»?

Да, по дачной амнистии можно зарегистрировать уже простроенный жилой дом.

Можно ли использовать материнский капитал в качестве первоначального взноса?

Подробнее в нашей инструкции: Использование материнского капитала на покупку жилья.

Остались вопросы о том, как воспользоваться ипотекой на строительство дома?

Скидки к базовой ставке

Зарплатный клиент АО «Банк ДОМ.РФ»

Заемщик должен получать заработную плату на карту Банка ДОМ.РФ в течение последних 3 месяцев

Электронная регистрация *

При электронном оформлении и регистрации сделки

* Существуют ограничения по возможности применения

Домокомплект

при строительстве жилого дома с использованием домокомплекта от Производителей из перечня.

Скидки суммируются между собой

Сумма кредита

Срок кредитования

Ипотека без подтверждения дохода

Оформите ипотеку без предоставления документов о занятости и доходе.

Требования к заёмщику

Граждане РФ от 21 до 70 лет на дату погашения кредита.

Работники по найму — не менее 3 месяцев на последнем месте (испытательный срок должен быть пройден или отсутствовать).

Для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев.

По одному кредиту созаемщиками могут быть до 4 человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Требования к недвижимости

Группа из не менее 15 жилых домов или домов блокированной застройки, соответствующих строительным нормам

Удаленность объекта комплексной застройки:

— не более 50 км от населенного пункта с населением не менее 250 тыс. человек (расстояние между их административными границами)

— не более 70 км от границ МКАД города Москвы

— не более 70 км от границ города Санкт-Петербурга

Транспортная, социальная (наличие розничной торговли, аптеки, медицинского пункта) инфраструктура в пределах 15 км.

Жилой дом может строиться

на основании договора подряда/договора купли-продажи будущей недвижимости/предварительного договора купли-продажи, заключаемого со строительной организацией, входящей в перечень партнеров

без привлечения аккредитованный банком строительной организации при условии передачи в залог имеющейся квартиры/апартаментов

Субъект нахождения: вся территория Российской Федерации, кроме субъектов Северная Осетия-Алания, Кабардино-Балкарская Республика, Республика Ингушетия, Республика Калмыкия, Республика Дагестан, Карачаево-Черкесская Республика, Чеченская Республика

Стоимость земельного участка по договору купли-продажи не должна превышать 40% от общей стоимости приобретаемого кредитуемого объекта (при кредитовании на строительство дома с одновременным приобретением земли)

Документы

Перечень документов по Заемщику (ИЖС)

Перечень документов по Предмету ипотеки (ИЖС) с 13.05.2021

Требования к Предмету ипотеки_ИЖС

Перечень аккредитованных страховых компаний

Кредитно-обеспечительная документация с 28.03.2022

Согласия и заверения заявителя

Список рекомендуемых оценочных компаний

Перечень аккредитованных объектов и партнеров для строительства дома

Обязательное страхование

Обязательным является имущественное страхование жилого дома, передаваемого в залог Банку.

Страхование по желанию

Личное страхование заемщика не является обязательным. При отсутствии — процентная ставка по ипотеке повышается на 1,5 процентных пункта.

Хотите аккредитовать свой объект в нашем Банке?

Ознакомьтесь с условиями, оставьте заявку, и наш менеджер свяжется с Вами!

Информация для юридических лиц и индивидуальных предпринимателей

Требования к Строительной организации и объекту комплексного строительства (ОКС)

Какие льготные программы ипотеки можно взять на строительство дома

В последние несколько лет многие россияне начали перебираться из городов в ближайшие к ним поселки и жилые комплексы. Загородную жизнь выбирают по разным причинам: кому-то так ближе к работе, кто-то хочет сменить городской ритм на более размеренный, а кто-то просто хочет жить ближе к природе по состоянию здоровья или души.

- Какие льготные программы ипотеки можно взять на строительство дома

- Ипотека на строительство дома своими силами

- Льготная ипотека под 2% на жилье в ДФО

- Сельская ипотека

- Государственная программа ипотеки для семей с детьми

- Льготная ипотека для сотрудников IT-компаний

- Материнский капитал в 2022 году: условия использования

- Выплата для многодетных семей до 450.000 рублей

Кроме того, загородная недвижимость часто оказывается выгоднее чем в городе: можно за примерно одну и ту же сумму денег приобрести жилье гораздо комфортнее и просторнее, нежели в городе. А чтобы дом полностью отвечал вашим требованиям и пожеланиям всех членов семьи, можно построить жилье самостоятельно или при помощи подрядчика, чтобы быть уверенным в качестве стройки, и проконтролировать все её этапы.

Но есть загвоздка: строительные материалы и услуги специалистов стоят недешево, вкладывать нужно большие суммы. А если их нет – то приходится брать ипотечный кредит с достаточно высокими процентными ставками, из-за которых появляется крупная переплата.

Чтобы сэкономить бюджет, можно попробовать оформить льготную ипотеку по государственной программе. Поддержка со стороны государства будет оказываться в виде частичного субсидирования процентной ставки. Но по таким программам всегда есть условия и ограничения, о которых нужно узнать заранее.

Ипотека на строительство дома своими силами

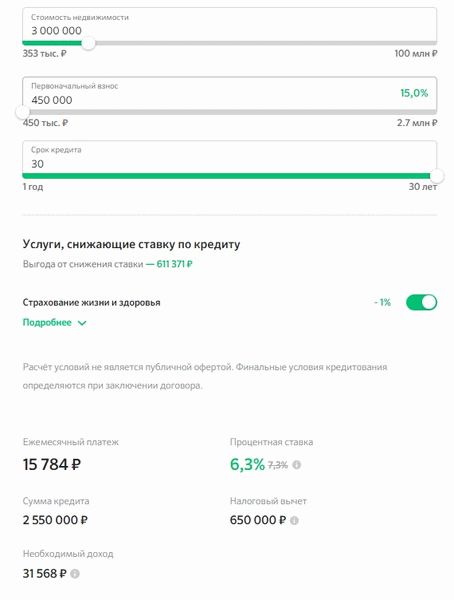

Ипотека с государственной поддержкой на строительство дома – это ипотечный кредит, который можно получить на постройку дома без привлечения подрядчика. Заемщик может построить дом самостоятельно, если он обладает должными знаниями и навыками, либо привлечь профессиональных строителей.

Важным моментом здесь является тот факт, что вам не нужны подтверждающие документы на оплату услуг или строительных материалов. То есть отчитываться перед банком, на что именно были потрачены деньги, при помощи чеков, не нужно.

- Процентная ставка начинается до 7% годовых;

- Максимально можно получить в регионах до 6.000.000 рублей, а в Москве, МО, Санкт-Петербурге и ЛО – до 12.000.000 рублей;

- Кредитоваться можно до 30 лет;

- Первоначальный взнос из своих средств нужно сделать в размере от 15% и выше.

Кредитование возможно не во всех банках, а только в определенном перечне – список банков-участников проекта можно найти на сайте Дом.РФ. В рамках данной программы можно получить кредит как на строительство жилья с нуля на имеющемся участке, так и потратить деньги на покупку земли и строительства на ней жилого дома.

Очень важно, что закончить строительство нужно в течение 12 месяцев, это требование программы. Если не выполнить это требование, то процентная ставка будет увеличена до размера ключевой ставки + 4,5%. Отсчет будет вестись от даты подписания договора и до даты постановки готового объекта на кадастровый учет.

А вот внутреннюю отделку можно сделать и позже.

Какие требования к заемщику? Их каждый банк предъявляется индивидуально на свое усмотрение. Например, если речь идет о Сбербанке, то требования будут минимальные – гражданство РФ, прописка, возраст от 21 до 75 лет, трудовой стаж от 3 месяцев и наличие дохода достаточного для погашения долга.

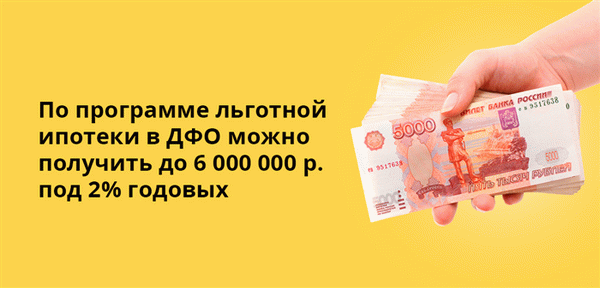

Льготная ипотека под 2% на жилье в ДФО

Проект действует до конца 2026 года, и распространяется на то жилье, которое находится в Дальневосточном федеральном округе (ДФО). Заемщик может получить ипотеку по сниженной ставке в размере 2% на покупку уже готовой недвижимости, либо её постройки.

- Граждане, которые переехали в рамках региональных программ в ДФО;

- Молодые семьи в возрасте до 35 лет включительно (оба супруга);

- Граждане до 35 лет с несовершеннолетними детьми (до 18 лет включительно);

- Участники программы «Дальневосточный гектар»;

- Граждане, которые не менее 5 лет проработали в образовательной или медицинской организации, располагающейся на территории ДФО.

Получить можно до 6.000.000 рублей на длительный период до 20 лет. Им нужно внести собственные средства в размере не менее 15% от оценочной стоимости жилья. Ставка – не более 2%, в Россельхозбанке она еще ниже.

Сельская ипотека

Данная программа предназначена для строительства или приобретения уже готового жилого дома на сельской территории. Причем перечень территорий, которые относятся к сельским, определяет администрация каждого субъекта РФ самостоятельно.

Получить кредит может любой желающий, особых требований к заемщикам нет. Основные условия программы: сниженный процент до 3% в год, небольшой первый взнос от 10%, и возможность погашать кредит до 25 лет. Список банков-участников вы найдете здесь.

Сумма до 5 млн. рублей в ЯНО и ДФО, а также Ленинградской области, в остальных регионах – до 3 млн. рублей. Заемщик должен в течение 180 дней предоставить документ о регистрации в жилом помещении, построенном по Сельской ипотеке, и в течение 5 лет подтверждать наличие прописки там.

Государственная программа ипотеки для семей с детьми

Данный проект предназначен только для тех семей, где с 1 января 2018 года по 31 декабря 2022 года родился ребенок, причем это может быть как первый, так и последующий малыш. Также могут принять участие в программе семьи с детьми-инвалидами, причем не важно, в какой период времени он родился.

Условия: ставка до 6% годовых, первоначальный взнос – не менее 15% и срок возврата кредита – не более 30 лет. Сумма до 12.000.000 рублей доступна для жителей Москвы, Московской области, Санкт-Петербурга и Ленинградской области, а в остальных регионах дают до 6.000.000 рублей. Оформить ипотеку можно до конца 2026 года.

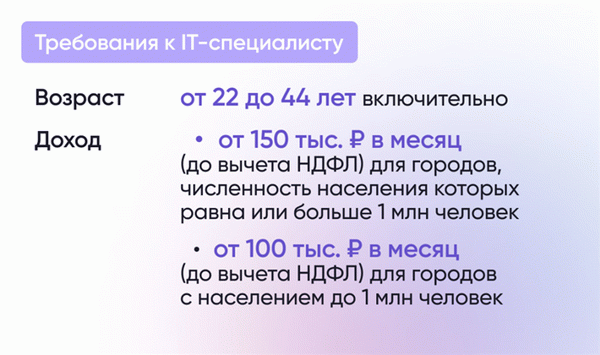

Льготная ипотека для сотрудников IT-компаний

Программа IT-специалистам дает возможность получить льготный кредит по сниженной ставке до 5% годовых. Нужно работать в аккредитованной Минцифрой России компании, иметь трудовой стаж не менее 3 месяцев, а также иметь доход, соответствующий требованиям проекта.

Материнский капитал в 2022 году: условия использования

Материнский капитал – еще одна форма государственной поддержки для семей, в которых в период с 2007 по 2026 годы появились дети. Рассчитывать на маткапитал могут матери, либо отцы, есть мать была лишена родительских прав или погибла.

- Если малыш первый, то можно получить 524.500 рублей;

- Если второй или последующий – 693.100 рублей;

- Если на первого уже была получена выплата, то за рождение второго государство доплатит еще 168,616 рублей.

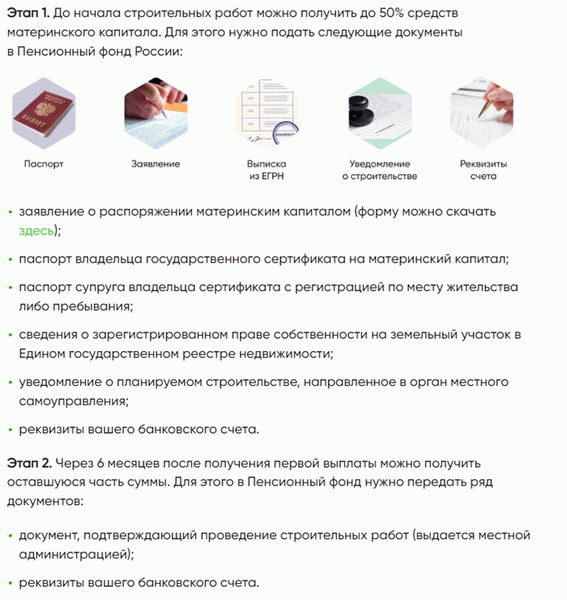

Получить материнский капитал просто – он автоматически появляется при рождении ребенка в Личном кабинете на сайте ПФР и портале Госуслуги. Чтобы им распорядиться, нужно подать заявление в ПФР с указанием цели расходования средств.

Если дом вам строит подрядчик, то нужно взять реквизиты его счета, и передать их в ПФР. Ведомство проверит все документы, и перечислит деньги по договору подряда сразу же на счет подрядчика.

Если вы строите жилье своими силами, то процесс получения денег будет разделен на два этапа:

Выплата для многодетных семей до 450.000 рублей

Дополнительная помощь со стороны государства заключается в возможности получить денежную выплату на погашение ипотечной задолженности. Она дается только многодетным семьям, в которых с 1 января 2019 года по 31 декабря 2026 года появился третий или последующий ребенок, при этом сам кредитный договор должен быть заключен до 1 июля 2026 года.

Государство выделяет до 450.000 рублей на погашение ипотеки, но не более остатка кредитной задолженности. Если по ипотеке осталось выплатить, например, 370 тысяч, то государство направит именно эту сумму на закрытия долга по ипотеке.

Кто не может рассчитывать на выплату? Те граждане, которые были лишены родительских прав, или чей кредит был взят на потребительские цели. Нужно, чтобы в договоре была прописана цель – приобретение или строительство жилья.