- При каких условиях можно требовать возврата

- На какие кредиты распространяется

- Как вернуть сумму страховки

- Куда обращаться

- Как заполнить заявление

- Срок и порядок рассмотрения

- Когда могут отказать

- Способы возврата страховых сумм без оплаты кредита

- Основные поля для расчета

- Возврат начиная с 2020 года

- Суть Коэффициента К

- Есть ли смысл добиваться уменьшения коэффициента К?

- Формула расчета суммы к возврату

- Зачем нужна страховка

- Плюсы и минусы

- Основания для расторжения страхования

- Законодательные аспекты

- Федеральный закон № 483-ФЗ

- Гражданский кодекс РФ

- Обязанности банка

- Права заемщика

- Можно ли вообще вернуть страховку?

- Необходимые документы

- Порядок действий при возврате

- Что делать, если не возвращают?

- Судебная практика

- Влияет ли возврат на кредитную историю?

- Советы

- Многих заемщиков волнует вопрос о том, можно ли вернуть страховку при досрочном погашении кредитных обязательств ?!

- На основании ряда Постановлений ВАС РФ заемщики могут вернуть страховку при досрочном погашении займовых обязательств.

- Какая страховка может быть возвращена ?!

- В какой ситуации можно вернуть часть страховки при погашении кредита ?!

- Другими словами, банк должен вернуть страховку по кредиту при досрочном погашении.

- Методы возврата части страховой премии.

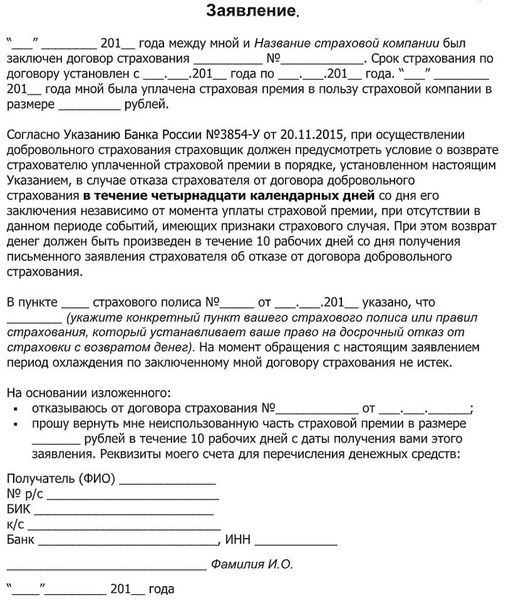

- Заявление нужно писать в двух письменных экземплярах.

- Конечно можно не обращаться в банк лично и подать заявление через почту заказным письмом с уведомлением, но лучше все же самостоятельно обратиться к менеджерам финансовой компании.

- Кроме судебного иска вы также можете подать заявления в Центральный банк РФ, Антимонопольную службу, Роскомнадзор и Роспотребнадзор.

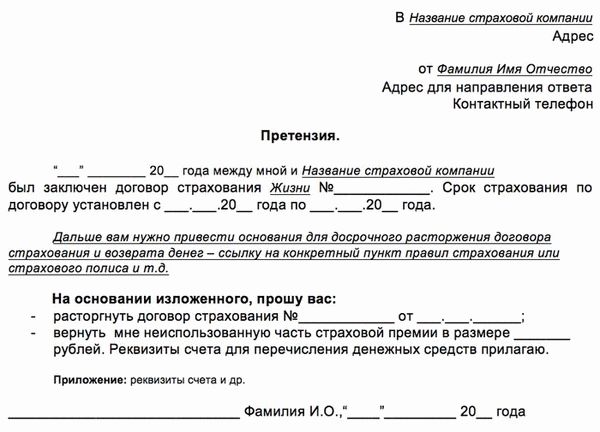

- Примерная форма заявление об возврате страховой суммы по кредитному договору.

Страховка является способом дополнительного обеспечения по кредитным обязательствам. По ипотечному договору заемщик обязан застраховать свое имущество на случай его повреждения, уничтожения. Если наступят указанные страховые случаи, банк сможет предъявить требования на часть возмещения от страховщика.

Возврат суммы страховки при досрочном погашении кредита возможен по основаниям, указанным в законе № 483-ФЗ

Возврат допускается только по договорам и полисам добровольного страхования, заключенным после 1 сентября 2020 года. Сумма возврата определяется пропорционально оставшемуся сроку действия страховки. Без досрочного погашения кредита можно вернуть всю сумму страховки в 14 дней периода охлаждения.

По всем видам кредитов может быть и добровольное страхование. Заемщик вправе застраховать:

- недвижимость или транспорт, если это имущество является предметом залога;

- жизнь и здоровье от несчастных случаев;

- ответственность по кредитным обязательствам;

- иные риски, признанные по договору страховым случаем.

Банк может предложить добровольную страховку, чтобы снизить свои риски. За это клиенту могут дать различные льготы, в том числе снижение ставки процентов.

Заемщик может заключать договор страхования со страховой компанией непосредственно в компании или при посредничестве кредитной организации. Это повлияет на порядок возврата страховых сумм, если вы досрочно закроете весь кредитный остаток.

Также важно, чтобы приобретение полиса было напрямую связано с кредитом. Если вы добровольно оплатили полис до или после обращения в банк, и это никак не влияет на обязательства по кредиту, страховые взносы не вернут.

При получении кредита воспользовался предложением

покупки страхового полиса того банка, кто выдал

кредит. Как теперь вернуть страховку?

При каких условиях можно требовать возврата

Нормы закона № 483-ФЗ вступили в силу с 1.09.2020 года. Поэтому он действует только в отношении договоров, заключенные после указанной даты. По полисам, оформленным до 1.09.2020 года, возврат части страховой суммы возможен по старым правилам. Это определяется по положениям договора со страховщиком или банком.

Также решение о возврате суммы страховки при досрочном погашении кредита будет зависеть:

- от вида, условий кредита и страхования (например, нормы закона № 483-ФЗ не действуют для обязательного страхования ипотечной недвижимости);

- от того, наступил или нет страховой случай, предусмотренный полисом;

- от момента, когда заемщик погасил кредит;

- от того, связана ли страховка с получением кредита.

Нельзя требовать возврата, если заемщик обращался за выплатой компенсации по страховому случаю. Это ограничение прямо следует из закона.

На какие кредиты распространяется

Правила возврата по закону № 483-ФЗ действуют только для добровольного страхования. Обязательная имущественная страховка по ипотечным договорам под его действие не попадает. Вернуть деньги по добровольно оформленным полисам можно, если они приобретены:

- по ипотечному договору (например, ответственность заемщика); (например, если заемщик страховал себя на случай нетрудоспособности, травмы); .

При ипотеке можно добровольно страховать свою ответственность перед банком, здоровье и жизнь. Если полисом покрываются именно эти страховые случаи, возникнет право на возврат части сумм при досрочной оплате ипотеки.

Какие страховые полисы при получении

ипотеки являются обязательными,

а от каких можно отказаться?

Как вернуть сумму страховки

Досрочное погашение кредита — это возврат всей суммы долга и процентов ранее даты, указанной в графике и договоре. Чем раньше погасить кредитный остаток, тем больше будет сумма страхового возврата. Расчет будет осуществляться пропорционально оставшемуся сроку действия полиса.

Заявление на возврат может подать сам заемщик или его представитель. Если заявление подается страховщику, нужно оформить в банке документ о закрытии кредита, отсутствии долга. Таким документом может быть справка, выписка по счету.

Куда обращаться

Заявление направляется в страховую компанию или в банк, с которым вы заключали договор кредитования. Это можно уточнить по содержанию договора (полиса). Отметим, что право на возврат возникнет, только если вы полностью оплатили взносы за страхование. Пока они не внесены, страховка не вступает в силу.

Нуждаетесь в помощи для правильного

составления заявления на выплату

суммы по страховому полису?

Как заполнить заявление

Заявление на возврат суммы страховки можно подавать сразу после выплаты кредитного остатка. Типовой формы документа законом не утверждено. Рекомендуем указать в тексте заявления:

- свои паспортные данные, телефон и электронную почту для связи;

- сведения об организации, куда вы обращаетесь;

- реквизиты договора и/или полиса (дата заключения, номер, общие условия, сумма страхования и т.д.);

- информацию о погашении кредита (дата должна подтверждаться документами банка);

- просьба о возврате денег;

- реквизиты счета или карты для перевода;

- дата, подпись.

Заявление можно подать лично уполномоченному специалисту банка или страховщика, по почте, через онлайн-сервисы на сайте. Если документы подает представитель, ему нужно приложить нотариальную доверенность.

Заявление о возврате суммы страхового полиса при досрочном погашении кредита

В законе не указано, какие документы нужно представить вместе с заявлением. Если вы обращаетесь в банк, справка или выписка о выплате кредита может не понадобиться. Для страховщика, напротив, эти документы нужны для принятия решения.

Выписка (справка) не только подтвердит факт оплаты, но и дату полного расчета с банком. Это важно для определения суммы возврата по страховому полису или договору.

Срок и порядок рассмотрения

Срок на рассмотрение и проверку документов — не более 7 дней. Он исчисляется с даты получения заявления от заемщика или его представителя. В пределах этого срока кредитная организация или страховщик обязаны уведомить о положительном решении или о причинах отказа.

Когда могут отказать

По итогам проверки документов заявитель может столкнуться с отказом. Причины вынесения отказного решения по 483-ФЗ:

- если не подтверждается факт оплаты кредитного остатка;

- если договор (полис) страхования заключен до 1.09.2020 года;

- если не оплачена вся сумма взносов за страхование;

- если заявитель ранее получал страховую компенсацию;

- если поданы документы о компенсации по обязательной имущественной страховке при ипотеке.

Если отказ вынесен незаконно, либо заявитель вообще не получил ответ в установленный срок, для разрешения спора можно обратиться к финансовому омбудсмену. Его решение обязательно для банка и страховщика. Если предписание омбудсмена не исполнено, вы вправе обратиться с документами в суд.

Способы возврата страховых сумм без оплаты кредита

Заемщик нередко соглашается на добровольную страховку, чтобы повысить шансы на одобрение кредитной заявки. Если впоследствии заемщик передумает, он может вернуть всю сумму по страховке. Это допускается только в «период охлаждения», который составляет 14 дней. Срок исчисляется с даты оформления полиса и оплаты взносов.

Если направить заявление на аннулирование договора (полиса) в указанный срок, страховщик или банк будут обязаны вернуть сумму оплаченных взносов. Но если за дни до подачи заявления наступил страховой случай, заявителю откажут в выплате.

Заявление о возврате суммы страховки, от которой клиент банка отказался во время «периода охлаждения»

Так как при аннулировании страховки у банка увеличатся риски, закон позволяет ему повысить кредитную ставку. С этой целью в договоре или в правилах кредитования сразу указывается стандартная и сниженная ставка. Следовательно, получив возврат страховых сумм, у заемщика увеличится переплата по кредиту.

Если вам требуется помощь в возврате страховки или возникли сложности при оформлении документов, проконсультируйтесь у наших экспертов!

Основные поля для расчета

Для расчета необходимы следующие данные

- Сумма страховой премии. При получении кредита банк подключает вас к программе коллективного страхования. При этом при выдаче кредита сумма займа увеличивается. Вы берете в кредит еще и сумму страховой премии. При досрочке ее в некоторых случаях можно вернуть.

- Дата начала страхования. Обычно совпадает с датой выдачи кредита. С этого момента договор начинает действовать

- Срок кредитования = сроку страхования. Обычно идет в месяцах

- Дата полного досрочного погашения. Это дата, когда списались деньги в счет полного досрочного погашения и сумма долга перед банком стала равна нулю. В случае, если досрочное погашение всегда происходит в дату очередного платежа, это будет ближайшая дата очередного платежа

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону коэффициент К = 0%, т.к. сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Т.е. формула принимает вид

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд. С этим ничего поделать нельзя.

Суть Коэффициента К

Коэффициент К по разному называют в разных договорах страхования

Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела.

Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100

Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой, Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Есть ли смысл добиваться уменьшения коэффициента К?

Найденные судебные дела говорят о том, что уменьшать этот коэффициент не получится. Хоть он и грабительский и страховые берут его из головы.

Приведем судебное решение, в котором заемщик пытается оспорить использование коэффициента

Решение Первомайского районного суда г.Омск о признании недействительным п.8.4 Правил комбинированного страховании

В удовлетворении исковых требований Мурина Д.А. к Страховому акционерному обществу «ВСК» о признании недействительным пункта 8.4 Правил № комбинированного страхования от несчастных случаев, болезней и потери дохода, утвержденных генеральным директором САО «ВСК» ДД.ММ.ГГГГ, в части применения понижающего коэффициента 0,1, взыскании страховой премии за оставшийся период страхования, денежной компенсации морального вреда и штрафа – отказать.

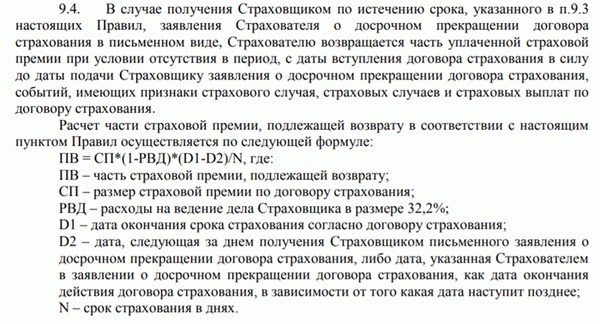

Формула расчета суммы к возврату

Данное пояснение актуально для кредитов, взятых до сентября 2020 года.

Существует 2 формулы расчета суммы к возврату. В этих формулах используются либо месяцы, либо дни.

Приведем пример формулы из договора страхования программы Комбо Хоум Кредит банка

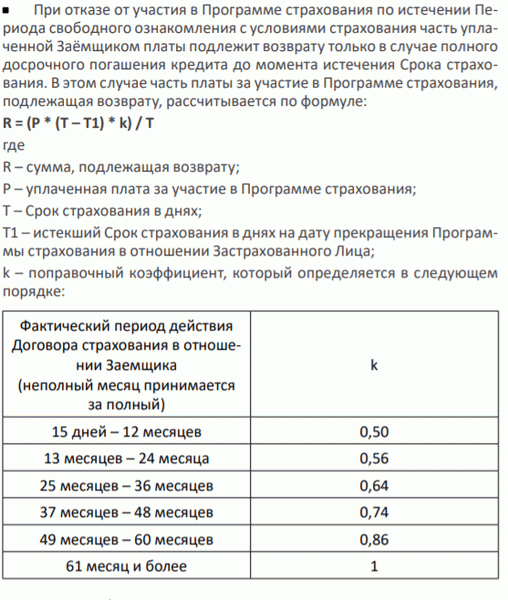

Кроме того, страховщик может увеличивать коэффициент аквизиционных расходов по мере приближения срока окончания кредитования. Для примера приведу скрин из договора страхования Райффйзенбанка

Зачем нужна страховка

При принятии решения о кредитовании обычно клиенты уверены в том, что способны соблюдать все условия кредитного договора на протяжении всего срока возврата задолженности. Однако, на практике часто возникают ситуации, когда у заёмщика возникают финансовые трудности. Это может быть связано с увольнением, потерей дееспособности и другими причинами, из за которых клиент не может далее вносить платежи по кредиту.

Во избежание финансовых потерь при возникновении подобных случаев, кредитные организации предлагают клиентам воспользоваться услугой страховой компании. Таким образом, если кредит застрахован, то при невозможности заёмщика гасить свой кредит это будет делать страховщик.

Плюсы и минусы

Страхование кредита имеет свои достоинства и недостатки. Из достоинств можно выделить следующее:

- При оформлении данной услуги многие кредитные организации снижают процентную ставку по кредиту

- Отсутствие штрафов за невыполнение обязательств по договору

- Отсутствие судебных исков за невыполнение обязательств по договору

- При возникновении страхового случая поручителям не нужно будет нести финансовую ответственность

Из недостатков можно отметить следующее:

- Оплата за страховку в большинстве случаев входит в сумму основного долга. По этой причине увеличивается финансовая нагрузка заёмщика

- Обычно оплата за услугу страхования составляет достаточно большую сумму, вплоть до 5% от объёма досрочного кредита

Основания для расторжения страхования

Как показывает практика, самыми вескими основаниями расторжения договора страхования являются:

- Обе стороны выполнили все обязательства по договору

- Все участники договора согласны на расторжение

- Истёк срок действия договора

- Уклонение страховой компании от выполнения своих обязательств по выплате задолженности клиента

- Предоставление ложной информации об условиях страхового договора в момент его заключения

- Суд признал договор недействительным

- Нарушение условий по кредитному договору со стороны банка или другой кредитной организации

- Досрочное погашение кредита

Законодательные аспекты

Регулирование вопроса о расторжении договора добровольного страхования осуществляется двумя нормативными актами – Федеральным законом № 483-ФЗ и Гражданским кодексом РФ.

Федеральный закон № 483-ФЗ

Страховка при досрочном погашении кредита теряет свою актуальность. В таком случае возврат страховки выглядит весьма логично. Тем не менее, ранее обязательный возврат страховки при досрочном погашении кредита законодательством установлен не был.

Поэтому проведение данной процедуры было весьма затруднительным мероприятием. Во многих случаях заёмщикам приходилось обращаться в судебные инстанции.

Однако, 1 сентября 2020 года в силу вступил Федеральный закон от 27.12.2019 № 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)». В соответствии этим законом при полном досрочном погашении кредита и отсутствия страховых случаев кредитные организации обязаны вернуть часть страховки заёмщику.

Закон учитывает и права кредиторов. Во многих банках при оформлении страховки снижается процентная ставка. В случае отказа клиента от оформления или отказа от страховки после оформления кредитная организация имеет право на повышение процентной ставки до номинального значения, установленного без учёта страхования.

Данный закон коснётся только тех клиентов, которые заключили добровольное соглашение о страховании после 1 сентября 2020 года. Возврат обязательного страхования законом не установлен. Стоит отметить, что обязательное страхование разрешено законом только при имущественном кредите (ипотека, автокредитование и т.д.).

Гражданский кодекс РФ

Условия и порядок расторжения страхового договора установлен статьей 929, статьей 935 и статьей 958 Гражданского кодекса Российской Федерации.

Статья 958 говорит о том, что при досрочном погашении кредита страховой договор прекращает своё действие. Статья 929 посвящена страхованию имущества (права, обязанности, риски). В статье 935 говорится о том, что страхование не является обязательной процедурой, а навязывание данной услуги незаконно.

Обязанности банка

Страховку при досрочном погашении задолженности и отсутствия страховых случаев кредитная организация обязана вернуть заёмщику в течение 7 дней со дня подачи заявления. Нужно будет вернуть часть задолженности. Сумма возврата исчисляется следующим образом: из общей суммы страховой премии вычитается сумма, пропорциональная периоду пользования услугой кредитования.

Кредитная организация обязана вернуть деньги заёмщику в полном объёме при изъявлении желания заёмщика об отказе от страхования в течение 2 недель со дня заключения страхового договора.

Права заемщика

Заёмщик в свою очередь имеет право вернуть часть страховки при полном досрочном погашении кредита. Либо можно вернуть страховую премию в полном объёме в течение 2 недель со дня заключения страхового договора.

Можно ли вообще вернуть страховку?

Многие клиенты задаются вопросом, можно ли вернуть страховку в принципе? Вернуть страховку можно только в двух случаях. Первый случай был описан ранее. Это происходит при досрочном погашении кредита в полном размере. Второй случай называется «периодом охлаждения».

В соответствии с законодательством период охлаждения длится первые 14 дней с момента подписания кредитного договора. Разрешено увеличивать длину периода, но меньше 14 дней она быть не может. Если заявление о расторжении страхового договора было написано в период охлаждения, то страховая премия должна быть возвращена в полном объёме.

Во всех остальных случаях страховка возврату не подлежит. Исключением может стать тот случай, когда условия возврата отдельно прописаны в договоре.

Необходимые документы

Для того, чтобы провести процедуру отказа от страховки при досрочном погашении кредита, необходимо подготовить ряд документов:

- Паспорт. Он нужен для подтверждения личности

- Договор кредитования или его копия

- Полис страхования

- Чек об оплате услуги страхования

- Документ о полном досрочном погашении кредита. Обычно в качестве такого документа выдаётся справка. Данный вид документа нужен, если период охлаждения уже закончился

Порядок действий при возврате

Для успешного проведения процедуры возврата необходимо сделать ряд шагов:

- Подготовить полный комплект требуемых документов и снять с них копии. Подавать стоит именно копии, так как оригиналы могут потребоваться в случае решения вопроса в суде.

- Прийти в страховую компанию, оказывающую данную услугу. Обращаться следует именно туда, а не в банк, так как услугу оказывает компания-страховщик.

- Написать заявление о возврате страховой премии с указанием счёта, куда требуется перечислить возвращаемую сумму

- В случае одобрения требований клиента деньги за страховку поступят на указанный счёт в течение 15 дней с момента подачи заявления

Что делать, если не возвращают?

Даже если клиент имеет законное право отказаться от страхования и выполнил все условия по выполнению данной операции, банки не спешат возвращать ему положенные деньги. Обычно они просто игнорируют клиента долгое время. В таком случае есть несколько вариантов дальнейших действий.

Для начала стоит написать письменное претензионное обращение в страховую компанию о своём намерении. Это показывает серьёзность намерений клиента. Данный вариант позволяет избегать разбирательства в соответствующих инстанциях или суде, являющегося не очень приятным процессом.

Если первый вариант не оказал никакого воздействия, то в первую очередь нужно обратиться в контролирующие инстанции – Роспотребнадзор и Центральный банк. Порядок обращения при этом стандартный. Нужно подготовить список документов (все документы, которые были собраны при обращении в страховую компанию) и написать заявление при личном обращении.

Если ни один из предыдущих вариантов не сработал, то нужно обращаться в суд. Решение проблемы таким способом чаще всего занимает много времени, однако при полностью правомерных действиях клиента этот способ наиболее эффективен. Для осуществления этой процедуры нужно подготовить комплект следующих документов:

- Судебный иск (заявление)

- Копия кредитного договора

- Копия страхового полиса

- Справка о том, что исполнено досрочное погашение кредита

- Заявление о возврате страховки по кредиту

Судебная практика

Судебная практика показывает, что даже при правомерных действиях заёмщика решения суда по данному вопросу не всегда склоняются в его сторону, перевеса не наблюдается. Это происходит по причине особенностей составления страховых полисов. Страховым компаниям не выгодно возвращать деньги за свои услуги, поэтому они придумывают такие интерпретации условий страхования, при которых защищать свои права для клиентов является непростой задачей.

По причине сложности и затянутости процедуры судебных разбирательств у многих клиентов отсутствует желание защищать свои права.

Таким образом, прежде чем подписать тот или иной страховой договор, необходимо внимательно изучить все его условия, а также уточнить все детали с страховым менеджером. В некоторых случаях бывает не лишним обратиться за помощью к юристу.

Влияет ли возврат на кредитную историю?

Кредитная история содержит информацию, касающуюся исключительно кредитования заёмщиков. В списке информации присутствуют личные данные заёмщика, данные о заявках на кредиты, данные о действующих кредитах (платежи, просрочки и т.д.). Страхование является отдельной процедурой и часто осуществляется совсем другим юридическим лицом, сотрудничающим с банком.

Поэтому данные о заключении или расторжении страхового полиса не вносятся в кредитную историю. Соответственно возврат никаким образом на неё не влияет.

Советы

- Перед подписанием договора о страховании важно обратить внимание на то, какого вида страхование предлагается. Необходимо, чтобы страхование было индивидуальным. При коллективном страховании процесс возврат практически невозможен.

- Стоит внимательно прочитать и остальные условия договора, а при необходимости обратиться за помощью к квалифицированному специалисту.

- При оформлении услуги кредитования сотрудники банка часто оказывают давление на клиентов для того, чтобы добиться согласия на заключение договора страхования. Если необходимость в страховании отсутствует, то нужно чётко обозначить свою позицию и объяснить сотруднику что подобного рода давление является незаконным.

- При отказе страховщика выполнять свою обязанность по возврату страховой премии не нужно пренебрегать обращением в соответствующие инстанции. Это не гарантирует того, что проблема будет решена, однако при правомерных действиях заёмщика суд обычно становятся на его сторону.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата авансом по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Чтобы выпустить карту Мокка МИР: заходи в приложение Мокка (Android / iOS) или в свой личный кабинет на сайте, в сервисах выбери «Карта Мокка»; выбери срок погашения и нажми кнопку «Активировать». Готово!

Многих заемщиков волнует вопрос о том, можно ли вернуть страховку при досрочном погашении кредитных обязательств ?!

Да, это можно сделать и это вполне законная и регламентированная процедура. Если вы выплатили досрочно кредит и не обратились за возвратом страховки, то про вас могут успешно «забыть» и это на руку как банку, так и страховой компании. На самом деле на таких гражданах они зарабатывают колоссальные суммы денег.

В январе 2018 года в законодательстве нашего государства произошли некоторые перемены, связанные со смягчением условий для заемщиков по части страхования гражданской ответственности по кредитам. В частности, увеличен по срокам период охлаждения. Если он раньше был равен пяти календарным дням, то теперь он увеличился до двух недель.

На основании ряда Постановлений ВАС РФ заемщики могут вернуть страховку при досрочном погашении займовых обязательств.

Правда есть условие, и оно заключается в том, что она обязана быть привязана к задолженности по имеющемуся кредитному договору у заемщика. При досрочном погашении взятого кредита возврат неиспользованной части страховки банком должен делаться добровольно, а не принудительно. Если у вас имеются на это законные основания и финансовая компания выносит немотивированный отказ, то тогда этот фактор выступает поводом для того, чтобы обратиться в судебные органы с целью защиты своих прав.

Какая страховка может быть возвращена ?!

В России банки выдают свои кредитные продукты гражданам при соблюдении условий обязательного страхования. Обычно это страхование жизни, здоровья, недвижимости. Вернуть деньги можно по следующим видам страхования:

- Страхование жизни (страховым случаем для выплаты премии выступает потеря жизни, дееспособности, получение инвалидности гражданином в тот период, когда официально действует кредитный договор);

- Страхование от финансовых рисков и потери прав (например, на владение движимым или недвижимым имуществом);

- Страхование от увольнением работодателя на работе, если работник ушел не по своей собственной воле, а по инициативе руководства;

- Страхование от порчи имущества и повреждений обозначенной в договоре собственности.

В рекламе от банковских компаний можно заметить, что якобы финансовая организация предлагает гражданам займы без предоставления обязательного страхования, но на деле страховка просто включается в тело самого кредита, поэтому нужно следить за этим и читать внимательно условия договора.

В какой ситуации можно вернуть часть страховки при погашении кредита ?!

По новым правилам при возврате кредита, если он был осуществлен досрочно прекращается действие кредитного договора. Вместе с ним соответственно и заканчивается действие страхового договора. Соответственно существование всех финансовых рисков заемщика также заканчивается.

Не может страхования возложить на гражданина обязанности производить выплаты и на основании этого можно сказать о том, что заемщик обладает вполне законным правом на возврат положенной ему неиспользованной части страховки.

Другими словами, банк должен вернуть страховку по кредиту при досрочном погашении.

Он может сделать перерасчет страхового взноса и перечислить неиспользованную сумму своему заемщику. Если банковская компания по какой-то причине отказывается это сделать, то тогда такой сложный вопрос необходимо решать при помощи обращения в судебные органы. Но в этом случае нужно иметь убедительные доказательства того, что банк навязывает страховые продукты, а это не всегда легко осуществить.

Практика в судах обычно показывает, что финансовые организации неохотно идут на добровольный возврат при досрочном погашении кредитных обязательств, аргументируя отказ тем, что клиент сам подписывал все документы, а значит, это было его решение.

Методы возврата части страховой премии.

Если вы досрочно погасили свой кредит, то тогда можно в течении четырнадцати календарных дней обратиться после получения кредита в страховую компанию и аннулировать с ней договор. В эти пресловутые четырнадцать дней действует так называемый период охлаждения, когда отказаться от страховых продуктов можно добровольно. Для этого нужно прийти в офис страховщика с квитанцией об оплате задолженности, справкой об отсутствии кредита в банке, страховым договором и паспортом и написать заявлении о возврате денежных средств.

В ситуации, когда нет возможности посетить офис страховой организации, например, если она находится в другом городе можно зайти на сайт фирмы, найти образец заявления о возврате страховки, распечатать его и отправить с копиями документов почтой заказным письмом с уведомлением. Чтобы не пропустить срок можно воспользоваться курьерской службой. Более того, вернуть страховку вправе заемщик и после того, как прошел период охлаждения.

В такой ситуации при досрочном погашении своих кредитных обязательств страховщику также подается заявление с пакетом документов, обозначенных выше и после проверки делается перерасчет и затем возвращается часть денежных средств клиенту страховой фирмы.

Заявление нужно писать в двух письменных экземплярах.

Один из них обязан принять сотрудник банковской организации, с которым вы будете вести беседу, чтобы затем передать его в ответственное подразделение страховой компании. Другой экземпляр остается на руках у заемщика. Обеим бумагам должен быть присвоен одинаковый номер.

Сотрудник обязательно должен поставить на обоих экземплярах дату и свою подпись это будет служить доказательством того, что обращение вы подали в срок, поэтому проследить следует обязательно, чтобы потом вам не отказали, мотивируя его пропуском.

Конечно можно не обращаться в банк лично и подать заявление через почту заказным письмом с уведомлением, но лучше все же самостоятельно обратиться к менеджерам финансовой компании.

Если вам отказали, и страховка при досрочном погашении кредита в итоге не была возвращена, то тогда отстаивать свои права надо в судебном порядке. В первую очередь идти сразу в суд не следует. Нужно соблюдать допретензионный порядок рассмотрения гражданских дел.

Подается претензия в банк с просьбой возврата части страховки. Если вам отказали или проигнорировали, то тогда можно подать исковое заявление вместе с претензией, договором страхования, кредитным договором, заявление о возврате страховых средств, справкой об отсутствии задолженности в районный или мировой суд. В мировой суд заявление подается в том случае, если цена исковых требований меньше 50 тысяч рублей.

В остальных случаях действует юрисдикция районных судов.

Кроме судебного иска вы также можете подать заявления в Центральный банк РФ, Антимонопольную службу, Роскомнадзор и Роспотребнадзор.

Есть случаи, когда страховка при досрочном погашении кредита была возвращена благодаря общественной поддержке после обращения в средства массовой информации. В самом иске указывают данные истца (ФИО, место проживания), реквизиты банковской организации, страховой компании, номер кредитного договора с датой его непосредственного заключения, описание своих требований с ссылкой на нормы и положения федерального законодательства Российской Федерации. К исковому заявлению истцу нужно приложить все документы и справки, которые подтверждают факт заключения кредитного и страхового договоров, совершение вами всех необходимых выплат, а также факт погашения досрочного кредита