У любого банка есть свой кредитный калькулятор. Но знать, как рассчитать ежемесячный платеж по кредиту, очень важно по двум причинам:

- вы сможете исключить возможность мошенничества;

- будет легче планировать семейный бюджет.

Итак, банк одобрил запрошенную вами сумму. Сколько же вы переплатите за пользование займом? Эти денежные средства в финансовой сфере называются «проценты по кредиту», «процентные платежи». Каждый месяц нужно выплачивать часть основного долга и проценты по кредиту, которые скопились за месяц на ту часть займа, которую еще не успели выплатить.

Наиболее распространенная форма — это разделение выплат процентных платежей на равные доли (в специальной литературе это называется «аннуитетные платежи»). Таким образом, размеры ежемесячных платежей в течение всего периода не меняются. Для расчетов эта схема, безусловно, самая удобная.

Формула расчета кредита, как можно понять из сказанного выше, состоит из основной доли и выплат процентов. Со временем выплаты по процентам уменьшаются, а выплаты по основному займу, наоборот, повышаются.

Аннуитетные платежи: считаем самостоятельно

Выплата по аннуитетным платежам — это наиболее популярная схема, которую используют для расчета кредитов. Весь срок нужно платить одинаковую сумму, она не изменяется (по крайней мере, номинально).

Как считать проценты по кредиту в этом случае? Для этого нужно использовать специальные формулы. Для работы нужен аннуитетный коэффициент. Пожалуй, это самый сложный момент. Однако при самостоятельном расчете его пропускать нельзя.

Рассчитать коэффициент можно так:

Z * (1 + Z)ª / 1 + Z)ª — 1,

где Z — процентная ставка по кредиту (в нашем случае — за месяц), Z = годовая ставка / 12 / 100;

а — количество периодов (сколько месяцев будет выплачиваться кредит).

Чтобы формула не пугала своей сложностью, рассмотрим ее применение на примере.

В банке взят кредит под 12 процентов годовых на сумму 100 тысяч рублей. Срок выплаты — 1 год (то есть 12 месяцев). Рассчитаем аннуитетный коэффициент: 0,01 * (1 + 0, 01) 12/ (1 + 0, 01) 12 – 1 = 0,088884.

Рассчитывается это число непросто, но знать, как это делать, необходимо. С ним можно, учитывая процент по кредиту, узнать ежемесячный долг. Для этого нужно просто умножить сумму, полученную в банке, на коэффициент.

Например, если мы взяли в банке 100 тысяч рублей, сумма ежемесячных выплат будет равняться 8 888,4 руб. в месяц. Как было уже сказано, именно столько денег будет стабильно уходить из семейного бюджета.

Для расчета общей суммы долга по кредиту умножаем это число на срок выплат в месяцах. В нашем примере это будет 106 660,8 руб.

Осталось только узнать, как посчитать грамотно переплату по кредиту. Для этого от суммы, которую выплачиваем, вычитаем ту, которую получили по займу. В нашем примере переплата будет составлять 6 660,8 руб.

Как известно, такая схема сейчас используется в большей части банковских учреждений. Почему она так популярна?

- Она отлично подходит людям, которые не могут платить много денег ежемесячно, особенно в начальный период.

- Удобно планировать бюджет: каждый месяц выделяется одинаковая сумма.

- Каждый месяц пересчитывать платеж не нужно. Он всегда стабилен.

- Из-за инфляции платежи фактически могут уменьшаться, потому что деньги со временем обесцениваются. Это выгодно для долгосрочных займов, например ипотеки.

- С таким видом платежей можно получить небольшой заем на маленький срок, если уровень доходов не очень велик.

- Рассчитывается ежемесячная сумма легко даже для людей, далеких от сферы финансов.

Но не все так безоблачно. Придется столкнуться с такими проблемами:

- переплачивать нужно больше;

- в некоторых случая нельзя досрочно погасить задолженность;

- если совершить частичное досрочное погашение, пересчет ежемесячных платежей не совершается.

Дифференцированные платежи — применение второй схемы

Если аннуитетные платежи одинаковы в каждом месяце, то с дифференцированными дела обстоят иначе. С каждым месяцем выплаты по процентам в этой схеме уменьшаются, а вот долг делится на равномерные части.

Как рассчитывается этот платеж? Для начала рассчитываются ежемесячные выплаты по основному долгу. Для этого полученную в банке сумму нужно разделить на количество периодов погашения.

Для примера посчитаем ежемесячную сумму платежей для кредита на 100 000 рублей под 12% годовых на срок 1 год. Это будет 8 333,33 рубля.

Сумма платежа по процентам рассчитывается не совсем просто, ведь каждый месяц банку нужно платить по-разному. Для этого придется воспользоваться такой формулой:

I = (A — (k — 1) * A/n) * i/m,

где нужно указать такие данные:

I — ежемесячный платеж по процентам;

A — сумма, полученная в кредит;

k — месяц по счету;

n — общее количество периодов погашения кредита;

i — процентная ставка (в коэффициентах, в нашем случае — 12 / 100);

m — количество периодов погашения кредита в год.

Рассчитаем сумму платежа за первый месяц: (100 000 — 100 000 / 12) * 0, 12 /12 = 916, 6667 руб.

Итого за первый месяц выплаты по кредиту будут составлять 9249,9967 руб. За последний месяц нужно заплатить 8416,66 руб.

Как рассчитать переплату по кредиту в этом случае? Нужно узнать общую сумму платежа в каждом периоде и сложить. Затем из этого числа необходимо вычесть денежные средства, которые брались как банковский заем.

Как мы видим, сумму ежемесячного платежа банк уменьшает за счет того, что снижается оплата по процентной ставке. Обычно по такой схеме переплачивать приходится меньше.

Сложность состоит в том, что каждый ежемесячный платеж по процентам должен подсчитываться. Поэтому расчет потребительских кредитов по этой схеме лучше производить через онлайн-калькуляторы.

В чем преимущества такой схемы:

- Сумма по основному долгу будет быстрее погашена.

- Постепенное сокращение платежей.

- При досрочном погашении долга сокращается не только срок выплат, но и их размер.

- С учетом инфляции платежи по дифференцированной схеме будут еще меньше, чем по аннуитетной.

Конечно, такой способ не лишен и своих недостатков:

- Вы заметили, что рассчитывать самостоятельно плату на каждый месяц довольно сложно.

- Первоначальные платежи будут достаточно большими. Из-за этого такой вид займа считают прерогативой состоятельных людей.

- Не в каждом банке можно найти такую схему расчета. Это объясняется еще и маленькой ее популярностью у населения.

Как обойтись без формул?

Как правильно рассчитать все без формул? Не каждому захочется так возиться с кредитами, а кого-то отпугивает сам вид сложных формул. Человеку, далекому от банковского дела, несложно и ошибиться.

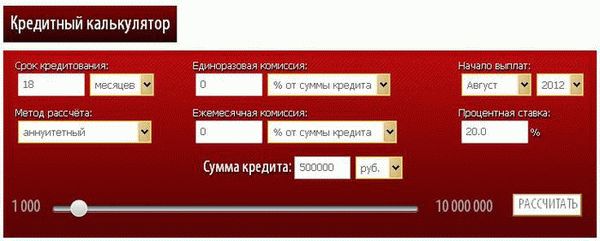

Проверить правильность расчета ежемесячного взноса можно, воспользовавшись онлайн-калькулятором. Для этого необязательно знать, как рассчитать проценты по кредиту по сложным формулами. Найти такие калькуляторы можно либо на официальном сайте банка, либо на другом ресурсе.

В предложенные поля нужно вписать исходную информацию о своем займе. Обязательно указываются сумма кредита, срок (в месяцах или годах) и процентная ставка. Нужно выбрать и схему расчета — аннуитетную или дифференцированную.

Возможность ошибки онлайн-калькулятора минимальна. Такую ситуацию может вызвать только сбой в системе.

Рассчитать платеж могут и сотрудники банка. Достаточно обратиться к специалисту по кредитам, придя в учреждение или позвонив по телефону. В этом случае банк должен быть авторитетным и вызывать доверие.

От чего зависят выплаты по процентам?

Прежде чем узнавать, как рассчитать кредиты самостоятельно, стоит посмотреть, по каким критериям банк назначает ту или иную схему погашения долга. Условия отличаются в разных учреждениях (например, по зарплате).

Аннуитетные платежи имеют такую популярность из-за простоты. В этом случае очень просто произвести расчет переплат по кредиту, расчет графика. Затруднение может вызвать только то, как вычислить коэффициент.

Дифференцированный платеж осуществляется по фактическому остатку. На самом деле он обходится дешевле. Поэтому аннуитетный способ лучше использовать для расчета простого потребительского кредита, а вот дифференцированный подойдет для крупных займов.

К сожалению, в последние годы считается, что лучшие услуги для среднего и крупного бизнеса предоставляют не отечественные, а зарубежные банки.

Напоследок стоит упомянуть об экстренном способе погашения кредита. К нему прибегают только в случае, если есть риск, что клиент не сможет продолжить взносы и не знает, как рассчитаться с банком. В таких случаях оформляется единовременное погашение кредита, проценты оплачиваются по частям позже.

В некоторых случаях применяется и страхование кредита.

Знать, как правильно рассчитывать кредит, должен каждый человек, решивший взять на какие-либо нужны деньги в банке. В современном мире доверчивость иногда слишком дорого обходится. Особенно осторожными нужно быть с кредитами.

Виды расчета

На практике существует две схемы определения ежемесячных платежей по кредиту:

- Дифференцированная. Сумма ежемесячных выплат рассчитывается на основе задолженности по займу, оставшейся на данный момент. В итоге финансовая нагрузка на протяжении срока погашения займа будет постепенно снижаться.

- Аннуитетная. По этому варианту расчета кредит выплачивается равными долями. Поэтому финансовая нагрузка на заемщика будет оставаться постоянной на протяжении всего срока возврата займа. В первую очередь выплачиваются проценты, а оставшаяся часть суммы направляется на погашение основного долга.

Если сравнивать описанные выше варианты, то дифференцированный тип расчета кредита выгоднее для клиента, так как сокращает размер переплаты. Но в том случае сумма первых ежемесячных платежей будет значительно больше. Аннуитет предполагает фиксированную плату, что может стать более приемлемым вариантом для клиента и гарантией погашения долга для банковского учреждения.

Что нужно для определения размера ежемесячного платежа

Одним из инструментов расчета долга перед финансовым учреждением является онлайн-калькулятор. Для вычисления обычно требуется указать следующие данные:

- сумму и срок займа;

- предел процентной ставки;

- размер первоначального взноса;

- комиссионные сборы;

- дату первой оплаты.

С помощью онлайн-калькулятора можно получить оперативный расчет того, какой будет размер ежемесячного платежа. Благодаря этому заемщик может выбрать наиболее выгодный для себя вариант оформления займа с учетом переплат и графика погашения долга.

На сайтах большинства крупных финансовых учреждений размещены кредитные калькуляторы, которые помогают посчитать примерный ежемесячный платеж по займу. Так, для своих клиентов Локо-Банк предлагает выгодный вариант сотрудничества – потребительские займы до 5 млн рублей на срок до 7 лет. Зная сумму и время выплаты долга в месячном эквиваленте, можно оперативно посчитать ежемесячный платеж на сайте.

При непосредственном обращении в финансовое учреждение будущий заемщик может получить подробную информацию о том, на каких условиях будет вычисляться кредит. По программам расчета графика ежемесячных платежей сотрудник банка предоставит данные, которые будут зависеть от основных параметров займа. Единственным недостатком этого способа вычисления является тот факт, что для сравнения предложений кредитных учреждений потребуется обращаться в разные финансовые организации.

Кроме того, в предварительных расчетах не закладываются страховые взносы и банковские гонорары.

Как посчитать самостоятельно выплаты по займу

Определить размер взноса в счет погашение долга перед финансовым учреждением можно вручную. Формула расчета аннуитетного платежа (А) представляет собой следующее соотношение: А=К*(П/(1+П)-М-1), где К – сумма кредита, П – процентная ставка, М – количество месяцев. Такой прием используют при подсчете выплат по ипотеке и потребительским займам.

Дифференциальная система отличается уменьшением задолженности в период погашения долга. Для расчета можно воспользоваться формулой ДП = ОЗ / КП+ ОЗ х МС. ОЗ – остаток задолженности, КП – количество месяцев до погашения долга, МС – месячная ставка (поделить кредитную ставку на 12).