Исполнение обязательств может быть прекращено из-за следующих обстоятельств:

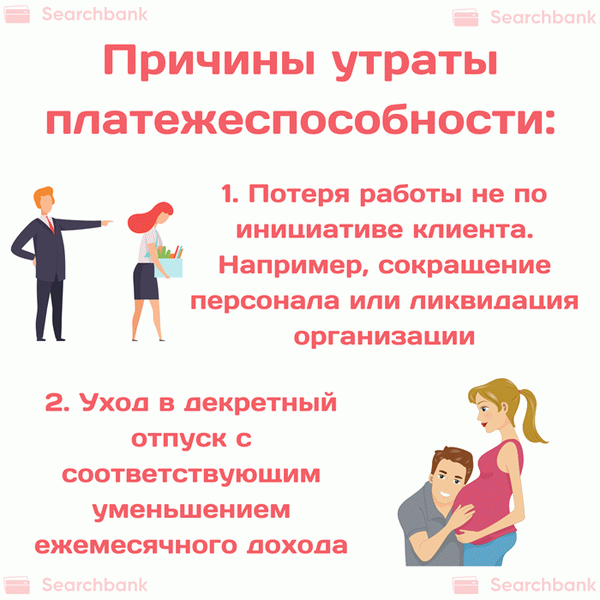

- Потеря работы не по инициативе клиента – в этом случае заемщик обязан предоставить документальное подтверждение факта увольнения, в котором нет его вины. Это может быть сокращение персонала или ликвидация организации.

Важно: кредитор обращает внимание на то, отметился ли заявитель в центре занятости, о чем имеется соответствующая пометка в трудовой книжке.

- Уход в декретный отпуск с соответствующим уменьшением ежемесячного дохода – клиенту необходимо предоставить документ, подтверждающий возникновение права на особые условия выполнения обязательств (свидетельство о рождении). Далее остается оформить заявление на пересмотр параметров сделки и предоставление кредитных каникул. В отдельных случаях банк может пролонгировать действующий договор с продлением срока действия и уменьшением текущих взносов (1, англ.).

- Утрата трудоспособности, крупные расходы на лечение –заемщик предъявляет кредитору копию истории болезни или медицинское заключение специальной комиссии.

- Инициация процедуры банкротства – при наступлении этого случая банк приостанавливает начисление процентов, штрафных санкций и пеней за неуплату. На время действия статуса клиент освобождается от всех платежей. В зависимости от достигнутого соглашения часть долга может быть списана, а остаток рефинансирован и заявлен к уплате по новому приемлемому графику.

Как не платить кредит законными способами

Экономический кризис, который затронул почти каждую российскую семью, диктует новые правила решения финансовых проблем, в том числе в сфере кредитных отношений с банками и МФО. Каждый решает для себя, к какому способу прибегнуть. Все они легитимны и проверены на практике. Итак, рассмотрим их подробнее.

1. Переговоры с банком о пересмотре действующих условий

Вопреки общему мнению, кредитор вовсе не заинтересован в том, чтобы поставить должника в безвыходное положение. Напротив, кредитные организации охотно идут на переговоры, будучи заинтересованными в урегулировании вопроса мирным путем. Банкам и МФО невыгодно «раздувать» конфликт по каждому факту неисполнения долговых обязательств.

Это хлопотно, затратно и неэффективно. Поэтому при обращении клиента большинство компаний охотно пойдут на уступки и пересмотрят размер и график платежей, особенно при небольшой сумме задолженности. В этом случае может быть предложен один из следующих вариантов:

- кредитные каникулы – срок выплаты переносится на определенный период, оговоренный новыми условиями в дополнительном соглашении к действующему договору;

- реструктуризация долга – тот же пересмотр текущего графика платежей с пролонгацией кредитного договора, только заемщик продолжает вносить платежи в меньшем размере;

- в отдельных случаях банк может предложить индивидуальные условия, исходя из договоренности с клиентом, например, выплату одних процентов с переносом даты погашения основного долга или уменьшение действующей процентной ставки.

2. Использование страховки

Если при получении кредита был оформлен договор страхования, то должник имеет полное право сформировать заявление на погашение задолженности перед банком за счет средств страховой компании. Однако причина, по которой его платежеспособность ухудшилась, должна подходить под один из страховых случаев, описанных в приложении к договору. В противном случае страховщик откажет в возмещении (2, англ.).

3.Оформление банкротства

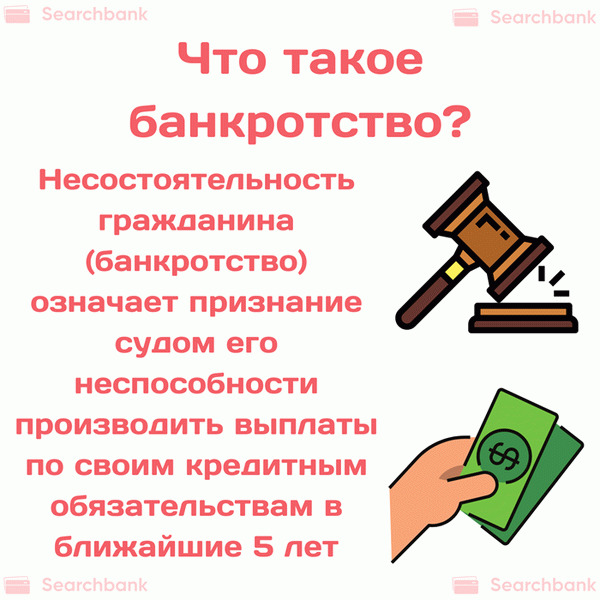

Банкротство или несостоятельность гражданина означает признание судом его неспособности производить выплаты по своим кредитным обязательствам в ближайшие 5 лет.

Процедура признания клиента банкротом может длиться несколько месяцев и обойдется примерно в 100 тыс. рублей, учитывая юридическое ведение сделки от подачи заявления до вынесения решения суда.

Основной закон, регулирующий этот процесс – ПА № 127-ФЗ от 26.10.02 г., согласно которому гражданин, имеющий долг свыше 500 000 рублей и более 3 месяцев его не выплачивающий, может оформить заявление о признании своей несостоятельности через суд. Для удовлетворения ходатайства заявитель не должен иметь ликвидное имущество, кроме основного жилья, если оно не находится в ипотеке. Также заявление должно быть подано в течение 30 дней после того, как должник понял, что не в состоянии исполнять кредитные обязательства.

4. Приобретение долга третьим лицом

Довольно частая практика в российской банковской системе – переуступка прав требования по проблемным кредитам. Поэтому можно заключить договор со специальной организацией, которая выкупит долг у заимодавца. Конечно, в этом случае возвращать его все равно придется, но в значительно меньших размерах.

5. Обращение в антиколлекторскую компанию

Если переговоры не увенчались успехом, страховая компания отказала в выплате, а оформление банкротства нецелесообразно – самое время обратиться к кредитному юристу.

Эти специалисты берут на себя всю работу с кредитором, помогая не платить заем и оставаться при этом в пределах действия правового поля.

Обычно их услуги требуются на этапе, когда в дело вступает коллекторская служба или банковский отдел по взысканию задолженности. Должника начинают беспокоить постоянные телефонные звонки с напоминанием о непогашенном долге. Могут использоваться и другие методы устрашения.

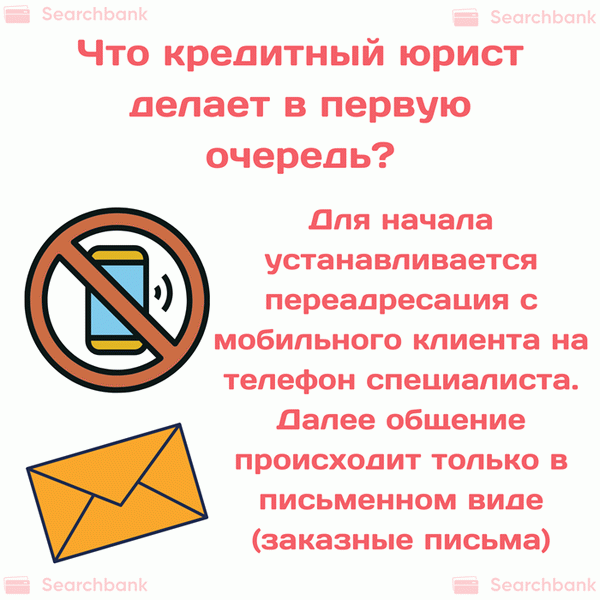

Кредитный юрист, как правило, действует по следующему алгоритму:

- Установка переадресации с мобильного клиента на телефон специалиста. При этом сам должник прекращает все взаимоотношения с другой стороной, в том числе ведение любых переговоров. Все общение происходит исключительно в письменном виде путем направления заказных писем или с курьером под расписку (3, англ).Это позволяет уже на этапе досудебного разбирательства занять выигрышную позицию по отношению к взыскателю, который понимает, что клиент юридически подкован и обычные методы давления на него не подействуют.

- Обращение в суд. Здесь юрист может сыграть на опережение, подав первым в суд на кредитора с требованием исполнения прав клиента и предоставления полного пакета документов. В современной банковской системе почти 90% кредитных договоров противоречат законодательству, то далее следует подача иска о расторжении договора или признания его незаключенным.

Важно: согласно ст.808 ГК договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает 10 000 руб. А если заимодавец – юридическое лицо, то независимо от суммы.

Это первое, что надо сообщить взыскателю, напоминающему о займе, полученному в режиме онлайн, то есть без письменного оформления сделки. Если кредит выдан в удаленном формате, что часто практикуется МФО, то рычаги воздействия на штрафника отсутствуют. Учитывая же, что и суммы по такой схеме обычно выдаются минимальные, можно смело игнорировать звонки и письма настырных взыскателей, поскольку кредитор больше потеряет, пытаясь вернуть эти заемные средства.

Само инициирование судебного разбирательства, даже если нужные лазейки в законе не найдены, уже дает понять, что клиент настроен серьезно и не боится вступить в такую форму состязательного процесса.

- Исполнение решения суда. Если решение вынесено не в сторону должника, то положение последнего все равно выигрышнее, поскольку решением зафиксирована к уплате конкретная сумма, на которую кредитор уже не имеет право начислять проценты и штрафы. На добровольное погашение дается пять дней, после чего в дело вступают приставы, с которыми также можно договориться о возврате долга удобными платежами.

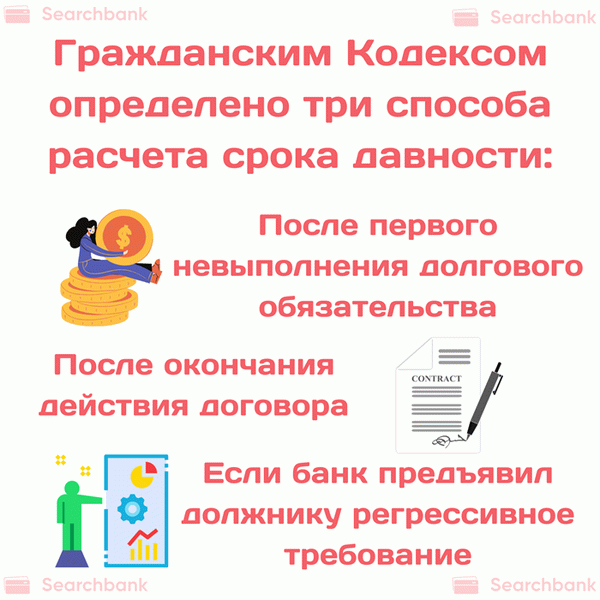

Истечение срока давности

Не все это знают, но у кредитных обязательств есть срок давности, по истечении которого заимодавец не имеет право требовать уплаты долга. Этот срок составляет 3 года (4, англ.).

По окончании указанного периода кредитный договор считается обычной доказательной базой самого факта существования кредита, утратив юридическую силу. Однако законом не запрещено взыскателям продолжать звонить и писать должнику. Если же кредитор все же подаст в суд, то благодаря истекшему сроку давности шансы выиграть процесс значительно повышаются.

Гражданским Кодексом определено три способа расчета этого значения:

- после первого невыполнения долгового обязательства;

- после окончания действия договора;

- если банк предъявил должнику регрессивное требование, то отсчет для определения срока давности начнется со дня вынесения решения о выплате регресса.

Для кредитных организаций наиболее выгоден второй вариант исчисления. Поэтому грамотные юристы при составлении кредитного договора прописывают ссылку на определение исковой давности именно по этой схеме.

Внимание: не советуем предпринимать крайние меры, продавая имущество и уезжая из города в попытке скрыться от судебных исполнителей до истечения срока давности. Кредитор вправе направить заявление и инициировать повторный судебный процесс, поэтому этот период может достигать и 10, и 20 лет. Прятаться придется очень долго.