- Что ждёт виновника ДТП без страховки?

- Можно ли обратиться в свою страховую?

- Если есть Каско

- Что будет дальше, если потерпевший обратится по Каско

- А куда обратиться, если нет ни ОСАГО, ни Каско?

- Часто ли встречаются виновники ДТП без ОСАГО

- Порядок действий

- Добровольное возмещение

- Можно ли соглашаться на отсрочку

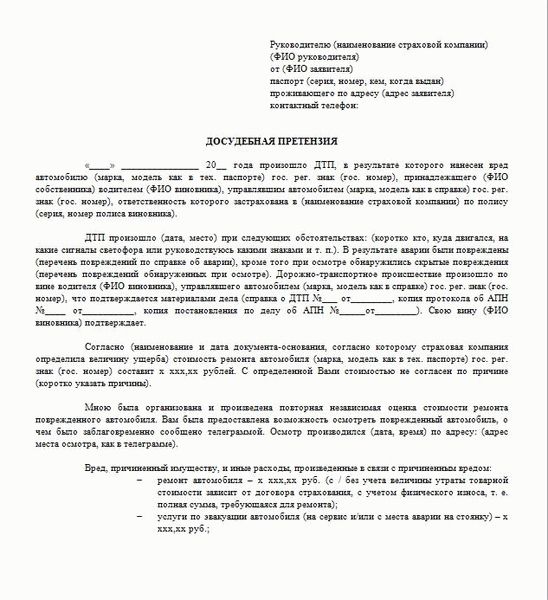

- Досудебная претензия

- Обращение в суд

- Документы

- Образец искового заявления

- Выплаты по судебному решению

- Союз автостраховщиков

- Суть автострахования

- Как работают компенсационные выплаты и прямое возмещение

- Нюансы применения закона

- Как происходит возмещение ущерба

- Если у виновника нет страховки

- Как получить компенсацию, если у виновника аварии нет ОСАГО

- Что делать после аварии, в которой участвовал водитель без страховки

- Способы урегулирования финансового вопроса с компенсацией

- Мирное урегулирование проблемы

- Претензионное решение вопроса

- Схема судебного разбирательства

Нельзя. Федеральный закон об ОСАГО предписывает, что полисы должны быть в наличии у обоих участников ДТП для возможности оформления события по европротоколу без сотрудников ГИБДД. Это регулирует пункт 1 статьи 11.1 ФЗ.

Что ждёт виновника ДТП без страховки?

- Первое, что его ожидает – штраф 800 рублей по части 2 статьи 12.37 КоАП. Страхование автогражданской ответственности является на сегодняшний день обязательным, поэтому отсутствие ОСАГО предусматривает финансовую санкцию. Исключение составляет единственный случай – после покупки автомобиля владельцу даётся 10 суток на приобретение такового, и в этот период наложение на него штрафа незаконно.

- Второе – возмещение ущерба, причинённого в результате аварии, всем потерпевшим лицам из своего кармана. Но как насчёт того, что у потерпевшего есть страховка? Ведь он заплатил свои собственные деньги за неё! Почему тогда он должен выбивать деньги у неизвестного ему лица, которое видит впервые?!

Можно ли обратиться в свою страховую?

Нет. Это также невозможно будет сделать, если речь идёт об ОСАГО. Точнее, обратиться вы можете в любом случае, но по результату получите законный отказ в выплате. Почему же, если нами за полис уплачены деньги, страховая нам отказывает?!

Правомерность этого кроется в самой сути понятия ОСАГО. Дело в том, что такой вид страхования защищает вовсе не ваше имущество, а вашу ответственность перед третьими лицами в случае виновности в ДТП. Проще говоря, ОСАГО возмещает не вред вашему имуществу, здоровью или жизни, а страхуется именно ваша обязанность по такому возмещению, когда она наступает.

А наступает она при виновности в аварии – при определённых условиях, конечно же.

Таким образом, если виновник ДТП не вы, а тот, чья ответственность не застрахована, то и выплачивать ему придётся из своего собственного кармана, а не за счёт страховой организации.

Если есть Каско

А вот по Каско страхуется как раз имущество собственника транспортного средства. Это означает, что здесь ситуация выглядит в корне наоборот:

- если у потерпевшей стороны есть полис Каско, то вред будет возмещён по страховке потерпевшего,

- если у виновника нет ОСАГО, но есть Каско, то вред потерпевшему придётся выплачивать опять же из своего кармана – по Каско страховая ничего не выплатит, так как она застраховала машину виновника, а не его ответственность, как это делает ОСАГО,

- если в потерпевшего есть Каско, а у виновника – ОСАГО, тогда потерпевший и вовсе может выбрать, куда ему удобнее обратиться; следует только учесть тот факт, что в случае обращения за выплатой или ремонтом по Каско, полис на следующий период страхования может подорожать, но здесь нужно читать условия договора.

Что будет дальше, если потерпевший обратится по Каско

Очевидно, потерпевшему в ДТП его страховая компания выплатит деньги за ущерб или направит в автосервис на ремонт, в зависимости от условий договора. Но далее к страховой переходит право так называемой – переход права требования возмещения ущерба за потерпевшего.

Это значит, что теперь страховая не потеряла свои деньги, возместив вред потерпевшему, а получит все потраченные деньги с виновника. Ваше преимущество здесь только в том, что как именно взыскать эти деньги – уже головная боль страховщика. Даже если у виновника нечего взять (а такое бывает нередко).

А куда обратиться, если нет ни ОСАГО, ни Каско?

Если ни у Вас нет полиса Каско, ни у виновника ОСАГО, тогда обращаться за возмещением вреда нужно исключительно к причинителю вреда в гражданском порядке. Здесь возможны 2 варианта:

- виновник возмещает вам ущерб добровольно по договорённости и под расписку,

- причинитель вреда возмещает ущерб через суд, и тогда его расходы возрастут ещё и на возмещение вам стоимости госпошлины за исковое заявление, расходов на юриста и ещё небольшой ряд формальностей.

В этом случае дело лучше передать юристу, который оценит перспективу успешного завершения тяжбы, а оплаченные за представительство деньги вы получите обратно после выигрыша суда.

Часто ли встречаются виновники ДТП без ОСАГО

Как показывает практика, встретить водителя без страховки вполне реально. Основными причинами, почему водители сознательно отказываются от страховки, являются:

- Высокая стоимость полиса. Единовременно выложить такую сумму может позволить далеко не каждый владелец транспортного средства.

- Полис фальшивый. Такой вариант может спасти при проверке ГИБДД, поэтому собственники авто легко идут на обман.

- Полис просрочен. Владелец обязан следить за сроком действия страховки, но такие ситуации встречаются.

Отдельно необходимо выделить ситуации, когда нарушитель ПДД не виноват в отсутствии страховки:

- сбой при оформлении е-ОСАГО;

- обман покупателя при оформлении е-ОСАГО;

- страховая компания объявлена банкротом;

- у страховой компании отозвана лицензия.

Порядок действий

Если виновник не застрахован по ОСАГО, то автоматически отпадают возможности стандартного оформления документации для страховой компании и подготовка европротокола. Нет полиса – нет страховки.

Потерпевший также лишается возможности получения выплаты по ОСАГО от собственной страховой компании (куда обычно можно обратиться, если авария была незначительной и без жертв).

В данной ситуации единственным основанием получения возмещения является ст. 1064 ГК РФ. Она предусматривает обязанность по оплате компенсации в полном объеме лицом, причинившим вред имуществу, жизни и здоровью.

Наличие страховки без техосмотра при ДТП не влияет на выплату. Поэтому получить возмещение можно в обычном порядке.

При отсутствии документа, потерпевшему рекомендуется действовать в следующем порядке:

- Мирное урегулирование. Попробуйте уладить конфликт на месте. Если повреждение незначительное, а правонарушитель не желает ждать сотрудников ГИБДД, он согласится на такой вариант.

- Досудебная претензия. Хотя досудебное урегулирование для такого вида спора не считается обязательным, на этом этапе решается большой процент споров. Далеко не каждому нарушителю хочется идти в суд.

- Судебное разбирательство. Если другие способы взыскать ущерб с виновника ДТП не помогли, то придется обращаться в суд.

Можно сделать вывод, что при отсутствии у нарушителя полиса, весь ущерб полностью оплачивает он лично. А потерпевший имеет полное право на получение возмещения даже при наличии КАСКО.

Добровольное возмещение

Под добровольным возмещением понимается решение спора «на месте». Это популярная ситуация, если нарушитель сам виноват в отсутствии документа или виновник ДТП не вписан в полис ОСАГО.

Чтобы избежать встречи с ГИБДД, он сам может предложить такой вариант решения проблемы. Основным минусом ситуации является приблизительность расчета. Потерпевшему придется оценить ущерб «на глаз», что чревато упущением скрытых повреждений.

Совет виновнику. Если вы попали в ДТП без страховки, при возможности, соглашайтесь на оплату на месте. Главное, при передаче денег не забудьте взять расписку.

Можно ли соглашаться на отсрочку

В этой ситуации возможность отсрочки устанавливается потерпевшим самостоятельно. Как показывает практика, принимать такое решение не стоит. Даже при правильном оформлении документации, шанс взыскать остаток долга с нарушителя весьма призрачный.

Но если вы приняли такое решение, то необходимо следовать следующим советам:

- Сфотографируйте все повреждения авто.

- Снимите видео, на котором правонарушитель заявляет о своей готовности оплатить долг.

- Приблизительно оцените ущерб.

- Оформите расписку с указанием собственных паспортных данных и данных правонарушителя. Документ составляется должником собственноручно.

- В качестве залога возьмите запаску или видеорегистратор (обязательно укажите это в расписке). Учтите, что брать в залог гражданский паспорт незаконно.

- Установите срок погашения долга и укажите его в расписке.

Досудебная претензия

Досудебная претензия оформляется, если вы хотите более точного расчета. Для учета скрытых повреждений и точной оценки необходимо провести независимую экспертизу. К оплате нарушителю предъявляется не только стоимость ремонта, но и расходы на эксперта.

Порядок досудебного урегулирования:

- Вызовите сотрудников ГИБДД или аварийного комиссара на место аварии.

- Оформите дорожно-транспортное происшествие.

- Получите данные правонарушителя.

- Проведите оценку у компании, которая имеет лицензию на проведение такого вида работ. Обязательно направляете виновнику приглашение.

- Получите оценочный отчет.

- Составьте претензию.

- Направьте ее с копиями документации на адрес нарушителя письмом с уведомлением о вручении.

- Если в установленный срок средства не поступили, обратитесь в суд.

В данной ситуации правонарушитель получает штраф за отсутствие страхового полиса в размере 800 р.

При оформлении досудебной претензии вам понадобятся следующие сведения:

- Ф.И.О., дата рождения, паспортные данные, место регистрации правонарушителя, контактные данные;

- информация о происшествии (дата, место аварии, марки и номера машин);

- оценочный отчет по экспертизе;

- подсчет других расходов (пересылка документации, стоимость экспертизы, эвакуация, юрист);

- точная сумма долга с учетом всех трат;

- срок для оплаты.

Обычно срок на оплату устанавливается в пределах 30 дней. Но вы можете выбрать свой вариант.

К претензии приложите копии доказательств:

- протокол и справка по аварии;

- оценочный отчет по повреждениям;

- постановление об административном нарушении;

- документация на авто (ПТС, СТС);

- квитанции.

Внимание! Нельзя направлять получателю оригиналы документов, только ксерокопии. Кроме того, не рекомендуется направлять копию своего паспорта.

Обращение в суд

Если досудебная претензия не оказала нужного результата, обратитесь в суд. Основные правила:

- При отсутствии у потерпевшего травм, заявление подавайте в судебный орган по месту регистрации нарушителя. При наличии – можно и в суд по месту проживания пострадавшего.

- При сумме ущерба до 50 000 р. заявление направляйте в мировой суд, при большей – в районный (городской).

В случае судебного разбирательства дополнительно можете установить требование по взысканию компенсации за моральный ущерб. Обычно суд удовлетворяет сумму не более 10% от запрошенной. Но даже для этого понадобится доказать, что авария причинила моральный вред (поднялось давление, вызывал скорую помощь).

Документы

Перечень документов к иску (оригиналы):

- постановление об административном правонарушении;

- оценочный отчет;

- квитанции о расходах;

- квитанция по оплате госпошлины;

- справка о ДТП.

- гражданский паспорт;

- протокол происшествия;

- документы на авто (СТС, ПТС);

- доверенность на представителя (при наличии);

- претензия и ответ на нее (при наличии);

- исковые заявления (2 шт.).

Копии сделайте в 2 экземплярах (для суда и для нарушителя). На каждом листе (кроме иска) напишите: Копия верна. Дата, подпись, расшифровка.

Образец искового заявления

Документ должен содержать следующие сведения:

- наименование судебного органа;

- сведения о заявителе;

- информация о правонарушителе;

- цена иска (стоимость расходов + стоимость ремонта);

- величина госпошлины;

- название документа;

- информация об аварии (место, дата, марки авто);

- сведения о том, что у второго участника ДТП нет полиса ОСАГО;

- расчет расходов;

- данные о попытке досудебного урегулирования (при наличии);

- ссылка на закон;

- исковые требования;

- перечень документов;

- дата и подпись.

Выплаты по судебному решению

Если виновник отказывается платить добровольно, решение суда нужно отнести в службу приставов. Они возбудят исполнительное производство и взыщут долг принудительно.

К сожалению, не всегда получается взыскать ущерб даже при наличии судебного решения. Основные причины:

- Рассрочка долга. В случае трудного материального положения ответчика, выплаты могут быть сильно растянуты во времени. Долг будет выплачен, но через долгие годы.

- Суд назначил оплату в размере 50% от дохода правонарушителя, а официальный доход является незначительным. Только при наличии тяжкого вреда здоровью пострадавшего, сумма может составить до 70% от заработка.

Дополнительные препятствия могут возникнуть при наличии уголовного дела над нарушителем. Обращение в суд в гражданско-правовом порядке возможно только после вынесения решения по уголовному делу.

Союз автостраховщиков

В случае отсутствия у виновника страхового полиса, потерпевший (при наличии вреда здоровью) может получить компенсацию от союза страховщиков (ст. 27 ФЗ № 40). Если в результате аварии наступила смерть пострадавшего, то претендовать на компенсацию могут его наследники.

Обратиться в РСА вы можете в любом случае, даже если планируете обратиться в суд для взыскания денег с правонарушителя,

Для получения возмещения действуйте следующим образом:

- Подайте заявление в РСА.

- Приложите документы из медицинской организации о степени вреда.

- Составьте калькуляцию понесенных расходов.

- Направьте заявление лично или по почте.

Уточнить сроки рассмотрения дела и принятое решение можно на сайте РСА.

Предел возмещения — 500 000 р. за каждого гражданина, жизни и здоровью которого был причинен ущерб.

Суть автострахования

По закону об ОСАГО №40-ФЗ от 25.04.2002г., страхуется риск наступления гражданской ответственности, риск причинения вреда чужому имуществу, а не собственный автомобиль. То есть, возмещение по полису получают потерпевшие от действий застрахованного лица. Отсутствие полиса приводит к отсутствию оснований для выплаты.

Из этого правила есть только одно исключение. В соответствии со ст. 18 вред здоровью при отсутствии полиса у виновника возмещается, но не страховой компанией, а Российским союзом автостраховщиков.

Что делать если у виновника ДТП нет полиса ОСАГО? Только обращаться к непосредственному виновнику ДТП, управлявшему автомобилем.

Как работают компенсационные выплаты и прямое возмещение

Последние серьезные поправки в закон ввели возможность обращения в собственную компанию, получения компенсационных выплат. Как работают эти правила не все понимают. Например, часто возникает вопрос: «Что делать, если у виновника ДТП нет страховки, а у меня есть, могу ли я обратиться в свою страховую за выплатой?» Этот вопрос свидетельствует о непонимании сути и правил автострахования.

«Свой» страховщик получает возмещение выплаты от страховой компании, застраховавшей ответственность виновника.

Как работает прямо возмещение:

- в соответствии со ст. 14.1 ФЗ-40 потерпевший вправе обратиться в свою страховую компанию только при наличии полиса ОСАГО у всех участников ДТП, в результате которых причинен вред имуществу;

- в соответствии со ст. 18 ФЗ-40 компенсационные выплаты за вред, причиненный имуществу, осуществляются только, если страхования виновника признана банкротом или у нее отозвана лицензия.

Нюансы применения закона

Если виновник ДТП без страховки, это однозначно является отсутствием оснований для выплаты возмещения. На потерпевшего это не распространяется.

Отсутствие полиса у пострадавшего на порядок возмещения вреда не влияет. Это правонарушение по КоАП РФ, которое является основанием для привлечения к административной ответственности в виде штрафа.

Если при ДТП у пострадавшего нет страховки, возместит ущерб страховая компания виновника. Если нет полиса у виновника, что делать пострадавшему и выплатят ли ему ущерб? Нужно урегулировать отношения непосредственно с виновником в досудебном или судебном порядке. Можно договориться о возмещении без вызова полиции, если повреждения незначительные.

В любом случае при возмещении в досудебном порядке рекомендуется составить расписку о получении средств.

Как происходит возмещение ущерба

В случаях, когда столкнулись два автомобиля, есть виновник и потерпевший. В ряде случаев оба водителя могут иметь оба статуса, когда вина признана обоюдной.

Если виновный в ДТП только один, то Гражданский кодекс обязывает его возместить причинённый им ущерб автомобилю потерпевшего. Но ФЗ «Об ОСАГО» предусматривает возможность выплаты такой компенсации за него. Проще говоря, если Вы приобрели полис, то за Вас почти во всех случаях выплачивает страховая компания.

По результату поданных документов в течение 20 дней страховая компания обязана выдать Вам направление на ремонт или выплатить деньгами компенсацию (на усмотрение страховой).

Если автомобиль, что называется, «ушёл в тотал» — то есть при полной гибели автомобиля страховая возмещает ущерб только деньгами. При этом, к сожалению, сумма будет, скорее всего, уменьшена на стоимость годных остатков от машины. Но и тут возможны два варианта (обычно страховая компания оставляет выбор за владельцем — как в случае ОСАГО, так и Каско):

- повреждённый авто страховая забирает себе, а Вам производит выплату по полной рыночной стоимости автомобиля,

- страховая выплачивает Вам рыночную стоимость за вычетом годных остатков, согласовав сумму вычета с Вами, а остатки машины Вы, разумеется, оставляете себе.

Если у виновника нет страховки

Вот только смысла почти во всех вышеперечисленных документах нет, если автогражданская ответственноть виновника не застрахована. Но это не всегда значит, что выплату Вы не получите. Закон об ОСАГО предусматривает возможность компенсации и в этом случае.

Законодательство, если быть точнее, то решение Верховного суда, позволяет взыскать компенсацию со страховой компании, но при двух существенных условиях:

Как получить компенсацию, если у виновника аварии нет ОСАГО

Если виновник ДТП без страховки, то к оформлению происшествия нужно отнестись более ответственно, поскольку могут возникнуть сложности с вопросом возмещения ущерба. Пострадавшему в аварии участнику нужно действовать пошагово, не пропуская ни одного этапа:

- Вызвать сотрудников дорожно-патрульной службы для оформления ДТП (по европротоколу оформить аварию не получится, поскольку его можно составлять только при наличии у обоих участников ОСАГО).

- Прийти на группу разбора, в которой определяется виновник ДТП — дату мероприятия устанавливает инспектор ГИБДД.

- Проведение экспертизы повреждений с целью определения размера понесенных убытков.

- Уведомление виновника происшествия о размере вреда, который он причинил, и требование его компенсировать в добровольном порядке.

- Обращение в суд, если попытки решить финансовый вопрос в претензионном порядке ни к чему не привели.

Что делать после аварии, в которой участвовал водитель без страховки

Сразу же после ДТП необходимо оценить ситуацию и, если это нужно, вызвать скорую помощь и пожарных. Следующим шагом будет вызов представителей ГИБДД. В процессе разговора с другим участником происшествия нужно оценить его мнение относительно происшествия и попытаться договориться о компенсации на месте.

В любом случае ДТП должно быть оформлено по общим правилам. Также необходимо, чтобы были фото и видео с места происшествия.

Способы урегулирования финансового вопроса с компенсацией

Если виновник ДТП без страховки, то ему придется заплатить штраф в 800 рублей. Дополнительно к нему будет применено административное наказание за нарушение Правил дорожного движения, которые стали причиной аварии.

По страховому случаю потерпевшему страховщик не будет выплачивать компенсацию, поскольку виновник не застрахован. Вопрос с возмещением убытков может быть решен в добровольном порядке. Это самый простой и быстрый способ урегулирования.

Однако чаще всего с виновного водителя приходится требовать выплаты, покрывающие причиненные убытки. Это может быть произведено в претензионном или судебном форматах.

Мирное урегулирование проблемы

В ситуации, когда виновное в ДТП лицо осознает свою вину и готово компенсировать причиненный вред пострадавшему владельцу автомобиля, процедура урегулирования убытков заметно упрощается. Однако от его решения не меняется порядок оформления происшествия. Он должен быть проведен с учетом всех законодательных требований.

Дальнейшие действия зависят от договоренности участников ДТП.

Если ущерб незначительный и не нанесен вред здоровью людей, то его оценка может быть проведена визуально. Точная цифра возмещения определяется в ходе обсуждения характера происшествия, после чего виновный водитель оплачивает ущерб. Такое развитие ситуации позволяет сэкономить время на посещение уполномоченных органов для решения вопроса.

Если машине нанесены серьезные повреждения, то оценка также может быть проведена визуально. Если это невозможно или в случае, когда участники происшествия не могут прийти к единому мнению, вопрос с выплатой вреда решается после проведения независимой экспертизы.

При решении вопроса с компенсацией мирным путем, каждый его шаг нужно документировать, чтобы впоследствии участники не предъявляли друг к другу претензии и не инициировали судебные разбирательства. Для этого нужно зафиксировать факты решения виновника добровольно компенсировать ущерб, достижения договоренности в определенной сумме, а также передачи денег.

Претензионное решение вопроса

На практике виновник ДТП или не желает добровольно расставаться со своими деньгами или не согласен с размером ущерба. В такой ситуации придется придерживаться других схем взыскания убытков по ДТП без страховки.

Первым шагом к попытке получить деньги на восстановительный ремонт для автомобиля является составление претензии. Этому шагу предшествует правильное оформление всей сопутствующей документации. Кроме справки о ДТП понадобится заключение независимого эксперта.

Перед этим в ГИБДД нужно забрать все документы, имеющие отношение к происшествию. На месте аварии нужно позаботиться о том, чтобы обменяться контактными данными с другим участником.

Прежде чем предъявлять претензию, нужно понимать, какую сумму требовать с виновника. Поэтому без экспертизы не обойтись. Договорившись о времени и месте ее проведения с независимым экспертом, следует пригласить на мероприятие виновника аварии.

Сделать это нужно в письменном виде, отправив письмо с уведомлением, поскольку каждый шаг должен быть задокументирован. Отсутствие подтверждения таких действий может впоследствии стать основанием для отклонения претензии или для оспаривания решения суда.

По результатам проведенной экспертизы специалист составляет акт, в котором подробно описывается характер повреждений и их специфика, а также определяется сумма, которая необходима для устранения последствий ДТП.

Досудебная претензия составляется в произвольной форме. Несмотря на отсутствие требований к этому документу все же стоит придерживаться общих правил, актуальных при составлении подобных бумаг. В содержимом документа должна быть информация:

- от кого и кому направляется претензия;

- сущность претензии — требование компенсировать убытки в определенном размере за причиненный в ДТП вред;

- описание аварии — место и время происшествия, характер повреждений;

- информация об определении виновного в ДТП с упоминание пунктов ПДД, которые были нарушены, признания виновника и заключения сотрудников ГИБДД.

Схема судебного разбирательства

В претензии нужно указать сроки, в которые участник происшествия должен уведомить о своем решении относительно требования выплатить деньги. После их завершения будет считаться, что он проигнорировал требование и пора переходить на следующий этап — обращение в судебные инстанции. Для этого составляется исковое заявление.

В его содержимое можно включить всю ту информацию, которая была внесена в претензию. Его нужно дополнить сведениями о том, что была попытка решения вопроса в претензионном формате. При этом в разделе требований определенной суммы компенсации следует увеличить ее, включив затраты на проведение судебного заседания.

Принимая решение о том, в какой суд обращаться с иском, следует учитывать сумму ущерба, которую нужно взыскать. Если она не превышает 50 000 рублей, то вопрос можно решить в мировом суде. Если больше, то нужно обращаться в районный суд.

При подаче искового заявления в суд, от истца требуют оплаты государственной пошлины. Ее размер определяется суммой требования. Порядок вычисления точного значения оговорен в 333.19 НК РФ. Эту сумму нужно приплюсовать к сумме взыскания.

Если судебное решение было проигнорировано ответчиком, что часто случается, то придется обращаться к судебным приставам для принудительного взыскания долга. Они применят свои методы, чтобы виновник рассчитался с пострадавшим.