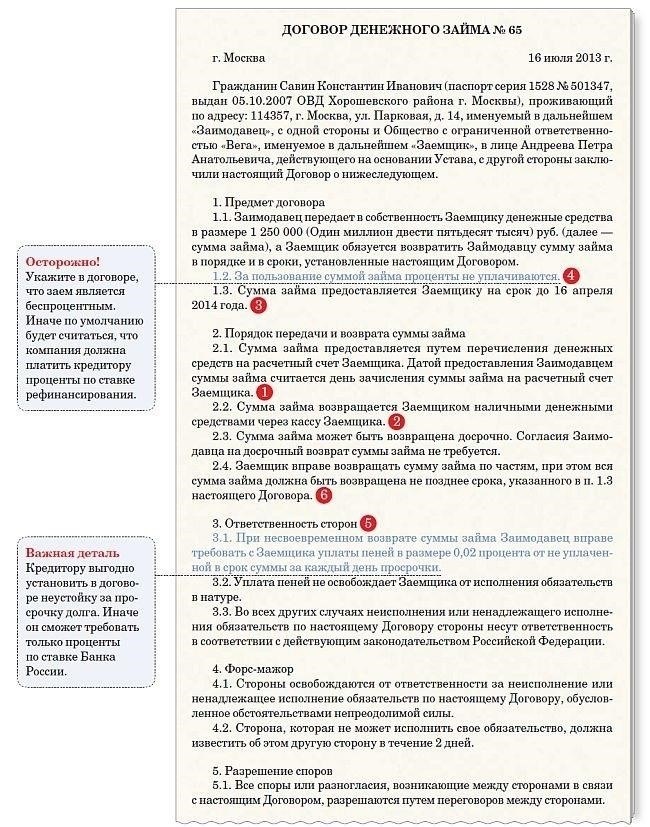

- Основные элементы договора займа между сторонами

- 1. Сумма займа и условия погашения

- 2. Обязательства заемщика и последствия невыполнения обязательств

- 3. Условия досрочного погашения и расторжения договора

- 4. Изменения условий

- 5. Получение и документация

- Изменение и досрочное прекращение кредита: Юридические аспекты

- Условия для досрочного расторжения договора

- Юридические последствия и документация

- Ключевые особенности расписки между частными кредиторами и заемщиками

- Пошаговое руководство по составлению расписки о займе

- 1. Определите вовлеченные стороны

- 2. Укажите сумму и валюту займа

- 3. Подробно опишите условия погашения

- 4. Укажите цель займа

- 5. Включите условия нарушения

- 6. Подписание и свидетельство

- 7. Дата и место подписания

- 8. Предусмотрите возможность внесения изменений

- Последствия невыполнения заемщиком условий займа

- Надлежащая процедура подписания договора займа между лицами

- Обязанность заемщика по возврату суммы займа

Когда две стороны решают заключить финансовое соглашение, предусматривающее получение кредита, необходимо тщательно прописать условия сделки. В договоре между заемщиком и кредитором должны быть указаны сумма займа, согласованные процентные ставки и график платежей. Если не определить четкие условия с самого начала, это может привести к путанице и спорам в дальнейшем.

Обе стороны должны понимать свои обязательства по договору. Для заемщика это означает погашение кредита в соответствии с оговоренными условиями, а кредитор должен своевременно предоставлять заемные средства. В случае невыполнения обязательств в договоре должны быть указаны последствия, такие как штрафы, пени за просрочку или судебные иски. Все условия должны быть четкими и недвусмысленными, чтобы избежать ненужных юридических осложнений.

Желательно включить в договор положения, касающиеся различных ситуаций, которые могут возникнуть в течение срока действия кредита, таких как изменение финансового положения заемщика или непредвиденные просрочки. Кроме того, в договоре следует предусмотреть возможные случаи неуплаты, подробно описав права кредитора на возврат займа в судебном порядке, если это необходимо.

Момент составления соглашения очень важен. Обе стороны должны быть полностью осведомлены о своих правах и обязанностях, чтобы документ имел юридическую силу и мог быть исполнен в соответствии с действующим законодательством. Чтобы избежать конфликтов в будущем, обратитесь за профессиональной помощью при составлении соглашения, чтобы оно соответствовало требованиям, установленным соответствующими органами.

Основные элементы договора займа между сторонами

Чтобы обеспечить беспроблемную сделку и избежать споров, в договоре займа между физическими лицами должны быть четко прописаны следующие компоненты:

1. Сумма займа и условия погашения

- Во избежание недоразумений необходимо указать точную сумму займа.

- Необходимо подробно описать график погашения, указав периодичность, размер и сроки платежей.

- Если кредит включает проценты, необходимо четко указать ставку и метод расчета.

2. Обязательства заемщика и последствия невыполнения обязательств

- Заемщик обязан выплатить всю сумму, оговоренную в договоре.

- Несоблюдение условий погашения может привести к штрафам или судебным разбирательствам, как указано в договоре.

- Последствия нарушения, включая возможные штрафы за просрочку или проценты на просроченную сумму, должны быть четко описаны.

3. Условия досрочного погашения и расторжения договора

- Если допускается досрочное погашение, необходимо четко указать условия, включая любые штрафы или скидки за досрочное погашение долга.

- Должны быть указаны обстоятельства, при которых договор может быть расторгнут любой из сторон, а также срок уведомления, необходимый для такого действия.

4. Изменения условий

- Любые изменения в договоре, например, изменение условий погашения или суммы займа, должны быть оформлены в письменном виде и согласованы обеими сторонами.

5. Получение и документация

- Для четкого документирования сделки рекомендуется составить письменное подтверждение получения займа, или «вексель».

- Обе стороны должны сохранять копии подписанного соглашения, поскольку они служат юридическим подтверждением условий в случае возникновения споров.

Изменение и досрочное прекращение кредита: Юридические аспекты

Для обеих сторон, участвующих в кредитном договоре, очень важно полностью понимать условия, касающиеся изменения или досрочного расторжения договора. Изменения могут быть внесены, но только при определенных обстоятельствах, оговоренных в первоначальных условиях. Официальное изменение договора должно быть оформлено в письменном виде с указанием новых условий, включая изменение суммы, процентной ставки или графика платежей.

Условия для досрочного расторжения договора

В ситуациях, когда заемщик хочет досрочно расторгнуть договор, договор должен содержать четкие инструкции о том, как поступить. Кредитор должен дать согласие на такое расторжение, что может повлечь за собой дополнительные расходы или штрафы. Процесс расторжения договора часто описывается в пункте о «досрочном погашении», где подробно указывается необходимый период уведомления и любые сборы, связанные с досрочным закрытием кредита.

Юридические последствия и документация

Заемщик и кредитор должны убедиться, что любые изменения или досрочное расторжение договора имеют юридическую силу. Это включает в себя обновление договора или создание дополнения, отражающего согласованные изменения. Обе стороны должны внимательно изучить условия, чтобы избежать возможных споров. Во избежание недоразумений в будущем необходимо письменное подтверждение изменений или расторжения договора, обычно в виде расписки или заявления. Несоблюдение описанных процедур может привести к юридическим последствиям для любой из сторон.

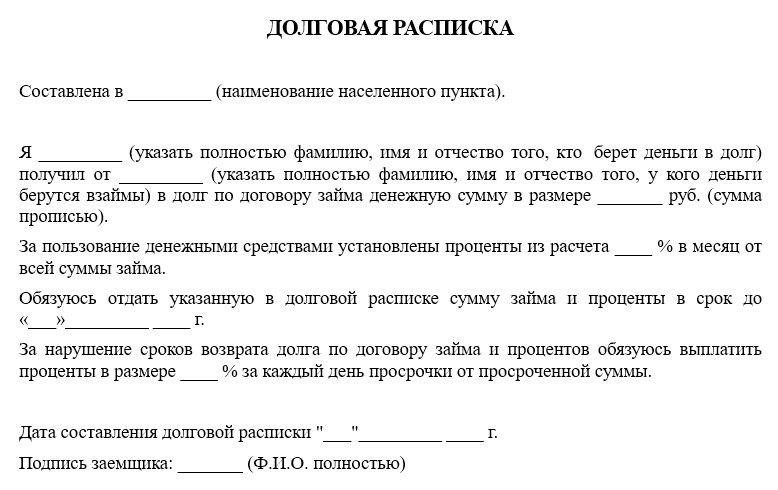

Ключевые особенности расписки между частными кредиторами и заемщиками

Одним из наиболее важных аспектов расписки, выдаваемой частным кредитором заемщику, является четкое указание суммы займа и даты его предоставления. В расписке должна быть четко указана точная сумма предоставленных денег, чтобы обе стороны понимали финансовые обязательства с момента подписания.

Очень важно указать условия, на которых сумма должна быть возвращена. В расписке должен быть подробно описан согласованный график погашения, указано, как будет погашаться заем — частями или единовременно. В случае досрочного погашения должны быть четко прописаны условия, регулирующие такие выплаты.

Обе стороны должны договориться о процедуре решения любых потенциальных проблем, включая неисполнение обязательств или отказ от кредита. Необходимо включить пункт о возможности расторжения договора с указанием необходимых действий и последствий для суммы долга, включая любые штрафы за невыполнение условий.

Расписка также служит доказательством сделки, свидетельствуя о том, что заемщик получил средства от кредитора. Расписка должна быть подписана обеими сторонами, чтобы удостоверить документ и гарантировать, что и кредитор, и заемщик юридически связаны условиями.

В расписке также должны быть оговорены правовые последствия в случае возникновения спора, включая место проведения судебного разбирательства. В случае частных сделок между физическими лицами рекомендуется ознакомиться с местным законодательством, касающимся финансовых обязательств, и убедиться, что расписка соответствует всем соответствующим правовым нормам для физических лиц, участвующих в таких соглашениях.

Пошаговое руководство по составлению расписки о займе

При составлении расписки о займе между физическими лицами важно четко определить условия и убедиться, что обе стороны понимают свои обязанности. В документе должны быть указаны сумма, условия возврата и возможные санкции за нарушение. Это пошаговое руководство обеспечит правильную структуру расписки и ее юридическую обязательность.

1. Определите вовлеченные стороны

Расписка должна начинаться с указания лиц, участвующих в сделке. Четко укажите полные имена и контактные данные кредитора и заемщика. Убедитесь, что их физические адреса также указаны, чтобы избежать путаницы в будущем.

2. Укажите сумму и валюту займа

Укажите точную сумму, которую вы берете в долг, а также тип валюты. Сумма должна быть написана как цифрами, так и словами, чтобы исключить любую двусмысленность. Необходимо убедиться, что эта сумма совпадает с суммой, оговоренной на предыдущих этапах оформления кредита.

3. Подробно опишите условия погашения

Четко определите график погашения, указав сроки возврата кредита и возможные процентные ставки. Укажите дату начала и окончательный срок погашения. Если заемщику разрешено погашать кредит частями, укажите периодичность и сумму каждого платежа.

4. Укажите цель займа

Хотя это не всегда необходимо, полезно указать цель займа, поскольку это может помочь прояснить условия соглашения. Это также может повлиять на приоритет заемщика в погашении кредита или на возможные последствия, если средства будут использованы не по назначению.

5. Включите условия нарушения

Четко определите последствия в случае нарушения договора. Сюда входят штрафы за просрочку платежей, право потребовать немедленного возврата всей суммы займа или другие соответствующие действия. Обе стороны должны знать о своих обязательствах по договору, чтобы избежать судебных споров.

6. Подписание и свидетельство

Чтобы расписка имела юридическую силу, обе стороны должны подписать документ. В идеале она также должна быть подписана нейтральным свидетелем, который может подтвердить, что кредитор и заемщик заключили соглашение добровольно. Свидетель также должен предоставить свою контактную информацию и быть готовым дать показания в случае необходимости.

7. Дата и место подписания

В расписке должны быть указаны дата и место ее подписания. Это поможет установить четкие сроки предоставления займа и связанные с ним обязательства. В случае возникновения споров дата поможет определить контекст и срок займа.

8. Предусмотрите возможность внесения изменений

В ситуациях, когда одна из сторон желает внести изменения в расписку, такие изменения должны быть задокументированы. Укажите процедуру внесения изменений в соглашение, которая может включать письменное согласие обеих сторон или официальное дополнение к первоначальной расписке.

Соблюдение этих правил гарантирует, что расписка будет четкой, юридически грамотной и защитит обе стороны в случае возникновения споров или нарушения договоренностей. Правильно составленный документ минимизирует риски и эффективно обеспечивает процесс возврата долга.

Последствия невыполнения заемщиком условий займа

Если заемщик не выполняет оговоренные условия по кредиту, это влечет за собой несколько последствий. Во-первых, кредитор может потребовать полного возврата непогашенной суммы, включая все начисленные проценты. Это может произойти без дополнительного уведомления или предупреждения. В таких случаях несоблюдение заемщиком графика погашения или других ключевых моментов, указанных в документе, может привести к аннулированию или расторжению договора.

Заемщики должны понимать, что невыполнение условий может также привести к тому, что кредитор предпримет юридические действия, которые могут включать в себя подачу исков в суд. Результатом такого разбирательства может стать официальный приказ о возврате взятой в долг суммы, возможно, с дополнительными штрафами или процентами, в зависимости от специфики договора. Кроме того, кредитор может потребовать корректировки графика погашения или досрочного расторжения договора.

В некоторых ситуациях изменение условий договора возможно, если обе стороны согласны на модификацию. Однако если заемщик отказывается сотрудничать или продолжать платить в соответствии с оговоренными условиями, судебные меры становятся более вероятными. Заемщику также следует учесть, что отказ от исправления ситуации может серьезно повлиять на его кредитоспособность и финансовую репутацию, особенно если кредит будет зафиксирован сторонними агентствами.

Чтобы избежать подобных проблем, рекомендуется, чтобы обе стороны прояснили условия погашения и возможные последствия невыполнения обязательств в момент подписания договора. Такая ясность поможет избежать недоразумений и защитит интересы как кредитора, так и заемщика. В случае возникновения финансовых трудностей крайне важно регулярно поддерживать связь, чтобы рассмотреть такие варианты, как перенос сроков выплат или переговоры о частичном урегулировании. Однако если соглашение не достигнуто, могут последовать юридические действия со стороны кредитора, которые могут включать официальные иски в соответствии с действующим законодательством.

Надлежащая процедура подписания договора займа между лицами

Перед подписанием документа убедитесь, что обе стороны понимают свои обязательства. Заемщик и кредитор должны согласовать все детали, включая сроки погашения, процентные ставки и любые штрафы за просрочку платежей. Во избежание конфликтов в будущем необходимо включить четкие инструкции относительно этих условий. Для оформления соглашения необходимо выполнить следующие шаги:

В случае внесения изменений или расторжения кредита обе стороны должны следовать процедуре, указанной в договоре. Во избежание недоразумений любые изменения или досрочное расторжение договора должны быть согласованы в письменном виде. Обе стороны должны быть полностью осведомлены о последствиях любых нарушений оговоренных условий, включая возможные юридические последствия.

Обязанность заемщика по возврату суммы займа

Заемщик обязан вернуть сумму займа в соответствии с условиями, указанными в подписанном сторонами договоре. Подтверждением суммы и условий погашения служит расписка о получении займа, которая обычно подписывается в момент выдачи займа.

Заемщик обязан соблюдать график платежей, установленный договором, с указанием дат и сумм, подлежащих оплате. В зависимости от условий, прописанных в документе, может быть разрешено досрочное погашение кредита. В некоторых ситуациях заемщик может столкнуться со штрафами или льготами при досрочном погашении. Процесс досрочного погашения должен быть уточнен в договоре.

Если заемщик не возвращает кредит, кредитор имеет право обратиться в суд, в том числе расторгнуть договор и потребовать возврата непогашенной суммы. Обязательства обеих сторон в случае невыплаты кредита должны быть четко прописаны в условиях договора.

Важно, чтобы обе стороны понимали процесс погашения долга, будь то регулярные платежи или единовременная сумма, и осознавали последствия любых изменений в плане погашения. Обе стороны должны убедиться, что любые изменения или модификации соглашения оформлены в письменном виде.