- Пенсия по государственному пенсионному обеспечению

- Накопительная пенсия

- Добровольная пенсия

- Законодательная база

- Из чего состоит пенсия в России в настоящее время

- Как формируется накопительная часть

- С какого времени введена

- Условия назначения

- Куда отчислять: в НПФ или ПФР

- Отличия страховой и накопительной пенсии, таблица

Страховая пенсия может быть трех видов: пенсия по старости, по инвалидности и по случаю потери кормильца.

- Страховая пенсия по старости назначается при наличии одновременно трех условий:

- достижение пенсионного возраста (в 2021 г. 56,5 года для женщин и 61,5 года для мужчин);

- наличие необходимого страхового стажа (в 2021 г. не менее 12 лет);

- наличие минимальной суммы пенсионных баллов (в 2021 г. не менее 21 балла).

Пенсия по государственному пенсионному обеспечению

Это ежемесячная государственная денежная выплата определенным категориям граждан в целях компенсации им утраченного заработка (дохода).

Пенсия по государственному пенсионному обеспечению может быть пяти видов:

- государственная пенсия за выслугу лет назначается военнослужащим, космонавтам и работникам летно-испытательного состава, федеральным государственным служащим;

- государственная пенсия по старости назначается гражданам, которые пострадали в результате радиационных и техногенных катастроф;

- государственная пенсия по инвалидности назначается: военнослужащим; гражданам, пострадавшим в результате радиационных и техногенных катастроф; участникам Великой Отечественной войны; гражданам, награжденным знаком «Жителю блокадного Ленинграда»; космонавтам;

- государственная пенсия по случаю потери кормильца назначается нетрудоспособным членам семей погибших (умерших) военнослужащих, космонавтов и граждан, пострадавших в результате радиационных и техногенных катастроф;

- социальная пенсия по старости, по инвалидности и по случаю потери кормильца назначается нетрудоспособным гражданам, постоянно проживающим в России, при отсутствии необходимого страхового стажа и минимальной суммы пенсионных баллов.

Накопительная пенсия

Это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Пенсионные накопления формируются только у граждан 1967 года рождения и моложе в случае, если до конца 2015 г. был сделан выбор в пользу накопительной пенсии, т.е.

было подано соответствующее заявление в Пенсионный фонд РФ.

Таким образом, накопительная пенсия назначается гражданину пожизненно и выплачивается ежемесячно, но только после достижения пенсионного возраста. Причем он остался прежним для данного вида пенсии: 55 лет для женщин и 60 лет для мужчин.

Есть и другие способы получения пенсионных накоплений.

- Единовременная выплата. Ее можно получить, если пенсионные накопления гражданина составляют 5 или менее процентов по отношению к сумме страховой и накопительной пенсий. При таком условии можно забрать все пенсионные накопления сразу.

- Срочная пенсионная выплата – это выплата пенсионных накоплений в течение конкретного срока. Данный срок определяет гражданин, но он не может быть меньше 10 лет. В таком случае все пенсионные накопления разделят на количество месяцев, выбранных гражданином, и будут выплачивать их частями каждый месяц на протяжении всего этого времени.

- Выплата накопительной части пенсии родственникам. Это возможно в случае смерти гражданина до назначения ему выплаты за счет средств пенсионных накоплений или если он не получил эти накопления в полном размере при жизни.

Получить пенсионные накопления любым из вышеуказанных способов при жизни женщины могут также только после достижения возраста 55 лет, а мужчины – 60 лет. Если гражданин не достиг возраста выхода на пенсию, получать пенсионные накопления он не вправе.

Добровольная пенсия

Наряду с государственной системой обязательного пенсионного страхования в России существует негосударственное добровольное пенсионное страхование. Оно позволяет россиянам формировать еще одну пенсию. Для получения добровольной пенсии гражданин должен заключить договор с негосударственным пенсионным фондом и делать личные взносы.

В негосударственном пенсионном обеспечении гражданина может принимать участие его работодатель. Если работодатель делает отчисления на добровольную пенсию своих работников, такая пенсия называется корпоративной.

Законодательная база

Действующее законодательство устанавливает определенные критерии, при соблюдении которых заявителю могут быть назначены пенсионные выплаты:

- Достижение возраста выхода на пенсию. В 2021 году право на выплаты возникает у граждан, достигших возраста 56,5 (женщины) и 61,5 (мужчины) года. По окончанию реформы получить статус пенсионера можно будет в 60 и 65 лет соответственно.

- Наличие страхового стажа. В текущем году гражданину необходимо иметь 12 лет стажа. По окончанию реформы – 15 лет.

- ИПК. В 2021 году рассчитывающим на страховую пенсию следует набрать 21 балл. В последующем требование ужесточится, а минимальное количество баллов будет равно 30.

Что касается нормативных актов о формировании накопительной пенсии, то основным правовым актом, регулирующим порядок формирования данного вида начислений, является Федеральный закон «О накопительной пенсии» от 28.12.2013 года № 424-ФЗ.

Кроме этого, отдельные аспекты установлены следующими правовыми документами: Федеральным законом от 16.07.1999 года № 165-ФЗ, Федеральным законом от 15.12. 2001 года № 167-ФЗ и прочими.

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

- Фиксированная часть, которая устанавливается единой для всех пенсионеров страны и варьируется в большую сторону лишь при наличии определенной категории или статуса (престарелый возраст – 80 и более лет, инвалидность, наличие иждивенцев).

- Страховая пенсия. Ее размер определяется индивидуально и зависит от того, сколько в совокупности страховых отчислений произвел сам гражданин или его работодатель в рамках обязательного страхования. По действующему в 2019 году законодательству ее исчисляются по количеству так называемых пенсионных баллов (по закону – величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется лишь у граждан лишь 1967 года рождения (и позднее) и только в том случае, если до 2015 года они выбрали способ формирования накоплений, подразумевающий дробление взносов на страховую и пенсионную часть.

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2021 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2026 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2026 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

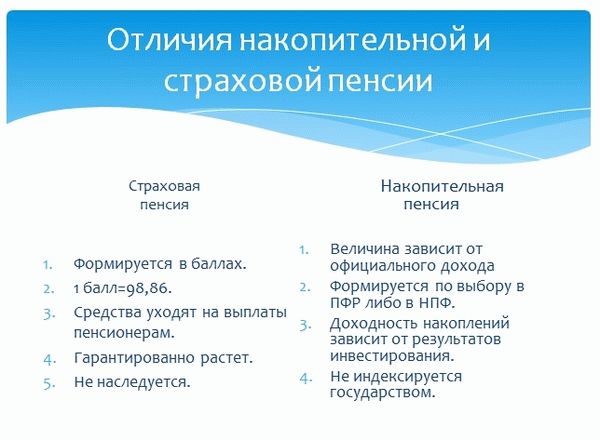

Отличия страховой и накопительной пенсии, таблица

Различия двух указанных видов, главным образом, заключаются в том, что накопительная формируется добровольно (если гражданин сам выбрал такой способ), а отчисления на страховую часть идут в обязательном порядке.

Общий размер взносов от выбора способа не изменяется, он составляет 22% от заработной платы (или некоторых иных видов дохода) физического лица.

Кроме того, отличиями является различный возраст, по достижении которого гражданин может претендовать на пенсию, источники выплаты (если взносы направлялись в НПФ), возможность управления накоплениями и др. Взносы на накопительную часть фактически являются собственностью гражданина, а на страховую – практически эфемерны, т.е. имеются лишь в форме определенного количества баллов.

В реальности все перечисленные страховые взносы направляются на выплаты содержания действующим пенсионерам.

Итак, страховая и накопительная часть – составные элементы действующего пенсионного обеспечения. При этом страховая формируется у всех граждан, а накопительная лишь лиц установленного возраста и при выборе ими соответствующего способа формирования будущего обеспечения.

Критерий Страховая Накопительная Добровольность формирования Формируется в рамках системы обязательного пенсионного страхования у всех застрахованных лиц, в пользу которых производятся обязательные отчисления. Добровольно, путем заключения соответствующего договора со страхователем. Страхователь Пенсионный Фонд России. Пенсионный фонд России, негосударственные пенсионные фонды. Объем перечислений в процентах от заработной платы 22% (поскольку действует мораторий). 6% (в силу моратория на данный момент перечисления не осуществляются). Условия назначения Достижение пенсионного возраста, наличие достаточного страхового стажа и ИПК. Достижение пенсионного возраста. Принцип расчета Рассчитывается исходя из количества пенсионных баллов, а также их стоимости. Кроме этого, составной частью пенсии является фиксированная выплата от государства. Учитывается общий объем накоплений, поделенный на количество месяцев дожития. Индексация Индексируется ежегодно в размере не менее уровня инфляции. Корректируется ежегодно. Объем корректировки зависит, в первую очередь, от показателя инвестиционной деятельности страхователя.